證券時報網(wǎng)

曹晨

2026-01-09 12:09

<li id="rnldf"></li>

美聯(lián)儲再度出手,降息25個基點。

北京時間12月11日凌晨3點,美聯(lián)儲宣布,降息25個基點,將聯(lián)邦基金利率目標區(qū)間從3.75%—4.00%下調至3.50%—3.75%,符合市場預期。同時,美聯(lián)儲宣布,將在本月開始擴大資產(chǎn)負債表,購買400億美元的短期國債。

美聯(lián)儲主席鮑威爾在隨后召開的新聞發(fā)布會上表示,美聯(lián)儲將逐次會議做出決定,貨幣政策并不存在預定的路徑;國債購買規(guī)模或將在未來數(shù)月維持高位。另外,最新公布的“點陣圖”顯示,美聯(lián)儲官員的中值預期為2026年再降息25個基點,2027年再降25個基點,與9月時的預測一致。

受鮑威爾“鴿派”發(fā)言刺激,美股三大指數(shù)集體拉升,漲幅擴大,道指刷新日高,截至發(fā)稿,道指大漲1.23%,標普500指數(shù)漲0.81%,納指漲0.5%。

美聯(lián)儲宣布:降息

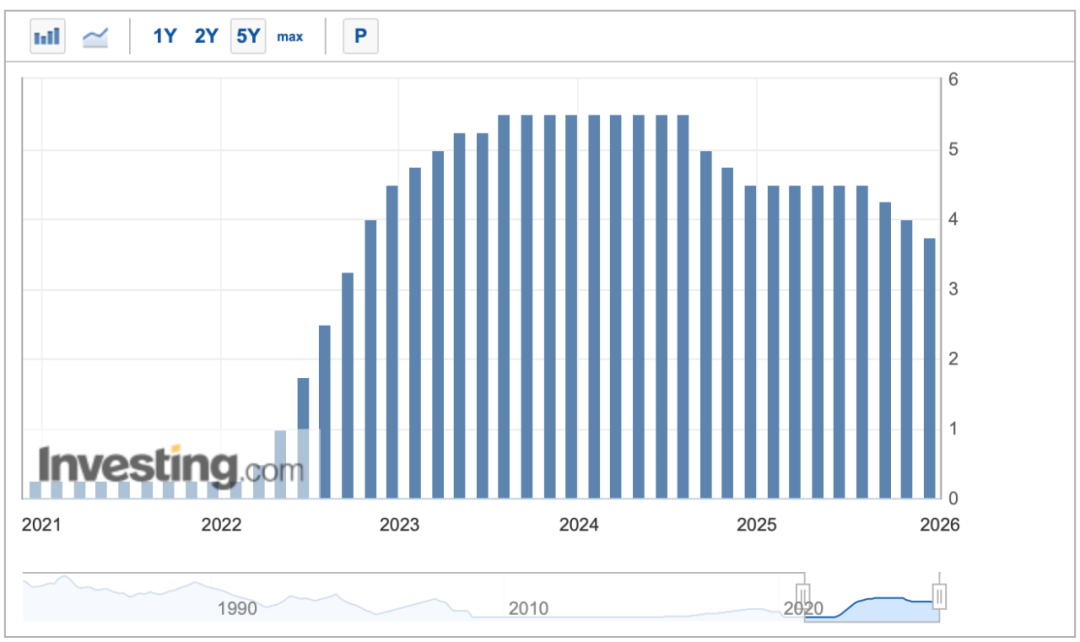

北京時間12月11日凌晨3點,美聯(lián)儲宣布,將聯(lián)邦基金利率目標區(qū)間下調25個基點到3.50%至3.75%之間,符合市場預期。這是美聯(lián)儲繼9月17日、10月29日降息后年內的第三次降息,幅度均為25個基點,今年累計降息75個基點。

值得一提的是,本次降息決策并未得到全體聯(lián)邦市場公開委員會(FOMC)投票委員支持。決議聲明顯示,有3人投票反對降息25個基點,其中包括,美聯(lián)儲新任理事斯米蘭,他傾向于在本次會議上降息50個基點。這是FOMC六年來首次出現(xiàn)三張反對票。

另2名投出反對票的官員分別是堪薩斯城聯(lián)儲主席施密德、芝加哥聯(lián)儲主席古爾斯比,他們均主張維持利率不變。

有分析指出,三張反對票,且方向截然相反,凸顯美聯(lián)儲內部在政策上的分歧仍在加劇。

德意志銀行首席美國經(jīng)濟學家Luzzetti表示,F(xiàn)OMC內部可能會出現(xiàn)更多持異議的成員。基本假設是,美聯(lián)儲下次議息會議還將降息。

FOMC在聲明中寫道,繼續(xù)降息的門檻明顯提高,未來降息“幅度和時機”將取決于經(jīng)濟前景的變化。

本次會后發(fā)布的政策聲明中,另一個最大的看點無疑是,美聯(lián)儲決定自12月12日起啟動新的國債購買操作。華爾街分析認為,此舉將有助于支持隔夜資金市場的流動性。

美聯(lián)儲表示,將在本月開始擴大資產(chǎn)負債表,購買400億美元的短期國債,購買規(guī)模預計會在幾個月內保持高位,隨后會顯著縮減。

“新美聯(lián)儲通訊社”Nick Timiraos解讀稱,美聯(lián)儲本周將開始“儲備管理購買”,起步為每月400億美元的國庫券。

作為季度末的議息會議,美聯(lián)儲還發(fā)布了最新一季的經(jīng)濟預測、利率點陣圖,給市場提供了更多判斷美聯(lián)儲政策路徑的依據(jù)。

最新發(fā)布的點陣圖預測顯示,在2026年和2027年各有一次25個基點的降息。美聯(lián)儲的中值預測顯示,2026年利率為3.4%,2027年為3.1%,與9月份預測一致。

有七位美聯(lián)儲官員預計,2026年不會降息,四位美聯(lián)儲官員預測數(shù)字顯示在2026年有兩次25個基點的降息。

在經(jīng)濟預期方面,美聯(lián)儲官員上調了對2026年GDP增速的預測,上調0.5個百分點至2.3%。同時仍預計通脹要到2028年才能回到2%目標之下。

鮑威爾重磅發(fā)聲

由于美聯(lián)儲再度降息25個基點的決定已被市場充分定價,因此,投資者更關注鮑威爾在新聞發(fā)布會上的表態(tài),以尋找美聯(lián)儲后續(xù)的貨幣政策路徑的信號。

在新聞發(fā)布會上,鮑威爾表示,美聯(lián)儲將逐次會議做出決定,貨幣政策并不存在預定的路徑。國債購買規(guī)模或將在未來數(shù)月維持高位。

鮑威爾認為,近期通脹風險偏向上行,就業(yè)風險偏向下行。 不存在無風險的政策路徑。就業(yè)領域的下行風險已上升,風險平衡格局發(fā)生轉變。

他指出,美聯(lián)儲處于有利地位,可以決定對政策利率進行調整。政策制定者的預測存在不確定性,既不是計劃,也不是決策。

鮑威爾進一步表示,F(xiàn)OMC一致認為通脹過高,勞動力市場走弱;決定獲得相當廣泛的支持,現(xiàn)在出現(xiàn)分歧是意料之中的事。

鮑威爾說道:“我認為目前加息并非任何人的基準預期情形,當前政策分歧在于維持利率不變還是降息。”

他表示:“我們一直在朝著中性利率方向調整,目前已處于中性利率區(qū)間的高位。目前尚未就一月事宜作出決定。”

關于美聯(lián)儲恢復購買美國國債,鮑威爾指出,為緩解貨幣市場壓力,國債購買規(guī)模可能在未來幾個月維持在較高水平。此后預計購債規(guī)模將下降。常備回購操作是確保聯(lián)邦基金利率維持在目標區(qū)間的關鍵工具。

鮑威爾稱,上調2026年增長預期反映了消費者的韌性、數(shù)據(jù)中心支出、政府停擺的結束;從現(xiàn)在到明年1月份FOMC會議期間將獲得大量數(shù)據(jù);基準預期是明年經(jīng)濟將穩(wěn)健增長。

通脹方面,鮑威爾表示,若無新的關稅政策宣布,美國商品通脹應于明年第一季度見頂。此后,通脹應會在明年下半年回落。

關于關稅政策的影響,鮑威爾認為,關稅可能導致一次性價格上漲。正是關稅導致了此次通脹大幅超預期。如果拋開關稅因素,通脹率在2%左右偏低水平。

校對:陶謙