券商中國

流云

2026-03-05 11:40

<li id="rnldf"></li>

“大額存單最長期限是兩年期,利率1.4%。”招商銀行一客戶經理告訴記者。該行大額存單轉讓專區顯示,剩余期限約2年的產品,到期測算年化收益率在1.49%左右。

建設銀行的大額存單“最長期限是3年,利率1.55%,很早就沒有五年的大額存單了。”該行客戶經理向記者表示。

如此低的利率,并不是這一兩家銀行的現狀。2021年前利率動輒超過5%的五年期大額存單已難覓蹤跡,隨著銀行存款利率步入“1時代”,部分活期利率甚至向0.05%靠攏,儲戶對低利率的心理防線正被逐漸侵蝕。

2022年以來,受房地產市場調整與股市債市震蕩加劇影響,特別是2022年底債市波動引發的理財“破凈”潮等多重因素下,居民的大量資金從股市、基金、理財等渠道回流至定期存款尋求“庇護”。這批巨額資金也將在2025~2026年陸續到期,這預示著一場規模宏大的存款“重定價”與“再配置”浪潮因此展開。

“籠中虎”站上十字路口

2026年是中國居民資產負債表的一個關鍵轉折點,銀行系統將迎來存款到期的歷史性峰值。據瑞銀Evidence Lab測算,2026年約有55萬億至60萬億元的存款到期,其規模與集中度均為近年罕見。此后隨著利差收窄,這種“搬家”壓力從2027年起將逐漸緩解。

這一壓力源于2022~2023年。當時受市場波動等多重因素影響,居民配置極度審慎,家庭存款以每年超過17萬億元的驚人速度激增,遠高于2019~2021年平均10萬億元的水平。這期間形成的約8萬億元“超額儲蓄”,大多鎖定了一到三年的定期期限。

隨著這些長期限存單在2026年集體到期,資金重新配置的壓力將集中爆發。中國人民銀行新聞發言人、副行長鄒瀾在今年1月的國務院新聞辦公室發布會上也明確談及,2026年將有規模較大的三年期及五年期等長期存款到期重定價。

如今這些存款陸續到期,面臨的是與存入時截然不同的利率環境。然而,多家機構表示,存款到期并不等同于“存款搬家”,絕大多數到期資金仍將留在銀行體系內。

國金證券宋雪濤指出,近年來存款續作率約在90%左右,如果2026年進一步下滑至80%左右,則可能搬家的存款規模約在14萬億元左右;如果續作率維持在90%左右,則搬家規模約為7萬億元。

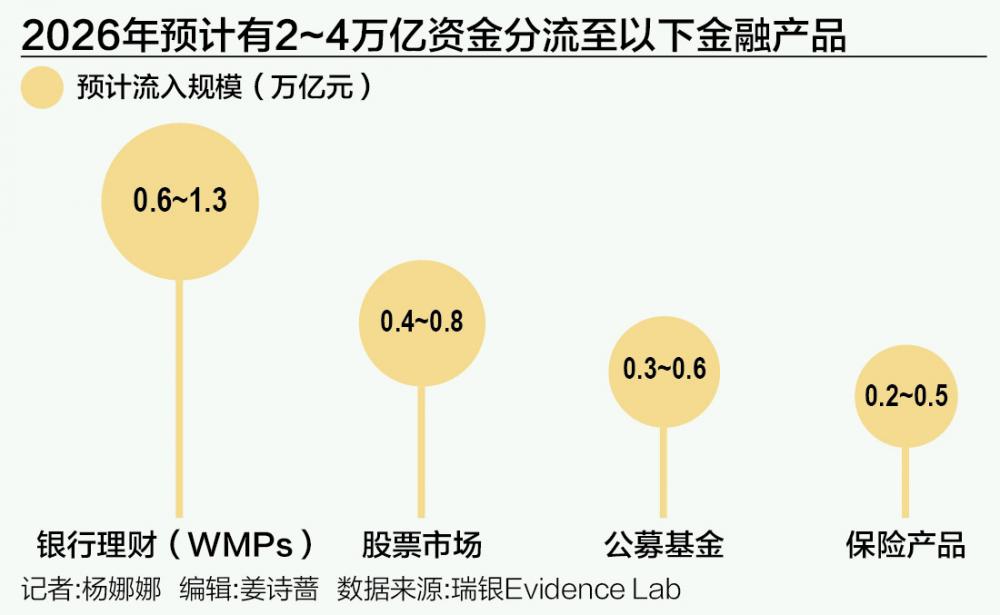

瑞銀Evidence Lab的研究給出了更具體的去向預測。其表示,預計超90%的到期存款可能仍會以新的定期存款形式留在銀行系統內,但剩下的“溢出資金”規模依然足以改寫資管行業的版圖。預計約有2萬億~4萬億元的資金將分流至銀行理財(WMPs)等以下金融產品,其中公募基金預計流入3000億~6000億元。

盡管數萬億的搬家規模聽起來很龐大,但相較于中國目前超33萬億元規模的理財市場和保險資管行業,以及超37萬億元規模的公募基金行業,這種溫和的增量更多體現為一種存量資產的結構性優化。

從風險偏好角度分析,存款搬家的主要去向是“類存款”的低風險資產。“居民對中高風險資產的配置主要取決于市場行情,與存款搬家無關。”國金證券宋雪濤明確指出。

公募基金如何接招?

對于公募基金而言,能夠承接存款搬家資金的產品主要是風險偏好相對保守的基金,也意味著增量機會主要集中在中低風險產品領域。綜合市場觀點和基金公司布局,主要有三類產品有望成為主要承接方。

貨幣基金與短期純債基金,因其流動性接近活期存款、預期收益通常優于一年期定存,成為資金流向公募基金時的首選過渡工具。

據基金業協會發布的數據顯示,截至2025年12月底,我國公募基金總規模攀升至37.71萬億元,其中貨幣市場基金規模高達15.03萬億元,在總規模中占比超過39%,穩居第一。債券基金以10.94萬億元的規模緊隨其后,在2025年12月擔當規模增長主力軍,單月規模增超4100億元。

“固收+”基金產品線進一步細分,成為穩健收益的重要選項。傳統的“固收+”概念已細分為不同風險等級的策略。廣發基金資產配置部總經理助理曹建文在采訪中表示,“市場上現在有從‘固收+0.5%權益’到‘固收+30%權益’的完整產品譜系,分別對應不同的風險收益特征。”

匯添富基金進一步闡釋,即便在低風險偏好投資者中,收益風險特征也是分層的。第一類是幾乎不愿承受波動,追求絕對收益;第二類愿承受約2%的回撤以換取彈性;第三類則更為積極,追求一定成長性。匯添富基金表示,也是因為此,公司構建了從極低波、低波、中波到高波的完備產品體系,以精準匹配不同客戶需求。

在管理這類產品時,基金公司將安全性置于首位。國泰基金對21世紀經濟報道記者表示,針對適配“存款搬家”資金的低波動“固收+”產品,其權益倉位中樞通常控制在10%左右;中高波動產品的權益倉位上限會適度提升,但一般不超過30%,以嚴格契合產品風險等級定位。匯添富基金則建立了規范的回撤管理機制,設定回撤提示線、預警線、止損線和最大回撤目標,明確各檔位的責任與措施,力求在控制回撤基礎上提供較確定收益。

FOF產品,特別是低波動目標風險FOF,正從“基金買手”轉型為“資產配置解決方案”。作為“專業買手”,FOF基金經理在構建組合時,挑選子基金的核心理念成為關鍵。

中歐基金多資產及解決方案投資部基金經理鄧達向21世紀經濟報道記者闡述了其標準。“首先希望子基金有清晰和相對穩定的風險收益特征;其次是有比較可靠的基準去評價;最后是經分析拆解的超額收益來源需合理、符合基金經理和所在團隊的稟賦,同時在未來有持續存在的可能。”

國泰基金多資產配置團隊會將子基金分為核心與衛星產品。核心產品以“業績穩健性、風格清晰性、回撤可控性”為核心;衛星子基金則側重“彈性補充與行業/策略稀缺性”,用于在特定市場環境下增厚組合收益。此外,該團隊還從基本面、政策面等多個角度系統收集風險信號,并通過量化手段將風控流程化、算法化、自動化,以嚴守投資紀律。

興證全球基金的FOF管理規模在全市場靠前,其多元資產配置團隊向21世紀經濟報道記者解釋了全市場優選的重要性。他們認為,同一公司旗下的基金往往共享研究平臺,相關性可能較高,不利于實現多策略配置目標。因此在構建組合時,他們會同時關注主動型與被動型產品,并根據市場環境動態調整配置比例。

匯添富基金基金經理程竹成對21世紀經濟報道記者表示,挑選子基金時,風格穩定、投資業績可跟蹤和可預測是好基金最重要的標準。定性上,看重基金經理的投資理念、方法和態度;定量上,會持續關注其在不同市場環境下的表現,尤其是在不適合該基金經理風格的市場中的相對排位。在基金池構建方面,其表示會更傾向于全市場優選。

面對可能的資金流入,基金公司正在通過多種方式加強布局。曹建文表示,一方面,銀行渠道與基金公司合作推出以低波動、絕對收益為目標的FOF產品,重點承接低風險資金的理財替代需求;另一方面布局ETF-FOF等創新產品,滿足投資者更多元的配置需求。

2025年招商銀行推出的“長盈計劃”是銀基合作的典型案例。該計劃通過與基金公司合作定制穩健型FOF產品,旨在承接客戶存款到期后的理財需求。有基金經理向記者透露,這類渠道定制產品通常有明確的風險收益目標,例如“年化收益目標在4.5%左右,同時將最大回撤控制在3.5%以內”。

2026年1月1日,繼招行“長盈計劃”之后,建設銀行也推出了“龍盈”計劃。目前該計劃已經上線華夏基金、建信基金、銀華基金旗下的幾款FOF產品。有頭部公募基金人士告訴記者,其所在公司的產品并未入選,因為“龍盈對產品的管理要求較高,反饋說須由總監級別的投研人員管理”。

被夸大的市場預期

需要注意的是,市場對于存款搬家存在一些誤解。

一是居民存款到期并不與“存款搬家”或“資金入市”畫等號。正如中金公司研報分析,大量到期資金并未“出籠”,而是在銀行存款體系內部進行邊際優化。真正流出銀行體系、流向資本市場的“脫媒”資金規模有限。

國金證券從對88位一線銀行理財經理的調研中發現,2026年初存款到期客戶年齡以45歲以上為主,“預計存款到期客戶對銀行理財的接受程度最高,其次是現金,后面是債券型基金、‘固收+’基金和保險產品”。

二是巨額存款釋放也不等同于消費爆發。瑞銀Evidence Lab的研究顯示,由于居民審慎心態依然存在,這意味著存款到期釋放的資金可能并不會大規模轉化為消費支出。

三是存款到期與股市漲幅沒有直接關系。中金公司研究部明確指出,“無論是到期存款的體量,還是包含了其他流動性資產的可配置資金總量,跟股市漲幅沒有明顯關系。”該研究部通過歷史數據證明,2016年以來,居民到期定期存款的增速跟股市的漲跌幾乎沒有相關性。