證券時報網

李映泉

2026-03-05 20:25

<li id="rnldf"></li>

GPU負責計算,存儲芯片保管數據,需要“橋梁”互連芯片,高速穩定傳送海量數據。瀾起科技是全球互連芯片領域的王者,2024年市占率為36.8%,但只比第二名多0.8個百分點,市場格局或隨時發生變化。

高營收、高毛利的互連芯片業務,貢獻了瀾起科技90%以上的營收。津逮服務器產品貢獻的收入一度超過1/4,成為其第二增長點,但現在僅有5%左右,且毛利率率較低,對利潤的貢獻幾可忽略。

瀾起科技為輕資產運營,現金流充足,科創板上市后從未再融資,在手現金89億元。此次港股上市,募資70億港元,旨在招募國際化人才,深化國際化戰略。

來源:新財富雜志(ID:xcfplus)

作者:鮑有斌

AI浪潮助推算力、存力需求暴增下,一場“內存爭奪戰”正席卷全球半導體行業,三星電子、SK海力士、美光科技等存儲巨頭隨之利潤暴增、股價飆升,供應商業績也乘風而起,瀾起科技(688008/06809.HK)即為代表性企業,登陸港股已到臨門一腳。

2025年6月,瀾起科技發布公告,擬在港交所上市。此后,其7月遞表,12月上市獲證監會備案,2026年1月初通過港交所聆訊,上市聯席保薦人為中金公司等。2月9日,瀾起科技掛牌港交所,發行價為106.9港元/股,首日大漲64%。

瀾起科技的客戶和供應商較為集中,英特爾既是大供應商,也是小客戶,還多次出手投資。瀾起科技登陸科創板時,英特爾的盈利就超過5倍,不過,其2025年二季度應完成清盤,錯過了全年的大漲行情。

01

從納斯達克到港股,市值增長40倍

登陸港股,也是瀾起科技第三度沖刺資本市場。

瀾起科技的前身瀾起有限,由Montage Group(“瀾起集團”)于2004年5月設立。創立之初,瀾起以數字電視機頂盒芯片切入市場,該芯片相當于機頂盒大腦,主要將接收到的數字信號、衛星信號轉換成電視上能看懂的圖像和聲音。

2007年,瀾起推出的衛星電視接收芯片MT1300,以低功耗、高兼容性優勢,橫掃市場,兩年內占據國內約60%的市場份額,給企業帶來良好現金流,支撐著內存接口芯片的研發。

2010年后,廣電總局陸續發布新規,加強對直播衛星信道解調芯片和機頂盒的監管,瀾起的機頂盒芯片業務受到嚴重影響。

轉折發生在2011年。

這一年,瀾起在DDR3(第三代雙倍數據速率)內存接口技術上取得重大突破,敲開了通往服務器市場的大門,其業務重心開始從消費電子市場向企業級市場傾斜,產品相繼獲得三星、SK海力士等全球主要內存廠商認可,登上更廣闊的發展平臺。

2013年,其發明的DDR4全緩沖架構被JEDEC(聯合電子設備工程委員會,制定微電子行業標準的全球組織)采納為國際標準,這也是中國科技企業首次成為內存領域的“規則制定者”。當年公司實現盈利,籌劃登陸資本市場。

2013年9月,瀾起集團掛牌納斯達克,市值約2億美元。

2014年2月,做空機構Gravity Research指控瀾起集團通過關聯交易虛增收入,引發其股價暴跌及投資者集體訴訟。為應對做空,瀾起聘請律師事務所啟動獨立調查,確認公司財報的真實性。獨立調查也導致公司年報提交延誤,納斯達克向其發出退市警告。

重壓之下,瀾起集團董事會接受了上海浦東科技投資有限公司(簡稱“浦東科投”)聯合中國電子投資控股有限公司(簡稱“中電投控”)發出的私有化邀約。最終,其私有化以總交易金額6.93億美元落地,2015年11月從納斯達克退市。

作為私有化交易實施平臺及后續境外架構資本運作的主體瀾起控股,也進行了業務分拆:成都瀾至專注于消費電子芯片領域,瀾起有限專注于服務器芯片領域。

2018年10月,瀾起有限整體改制為股份有限公司,籌備在A股上市。2019年7月,其成為首批科創板上市企業,發行市值約280億元,保薦機構為中信證券,聯席主承銷商是中金公司等。憑借硬核實力,瀾起科技股價上市首日漲幅達到2倍多,市值超過800億元。

至2026年2月9日收市,瀾起科技市值超過2100億元,較發行市值增加6.5倍,相對私有化時的作價增加40余倍。

赴港IPO,瀾起科技將構建“A+H”雙融資平臺,并再次對接全球資本市場,增強境外融資能力、吸引國際人才、深化全球化戰略。

實際上,瀾起科技兩位創始人也是國際人才的典型代表。

02

兩位創始人領銜“國際縱隊”

瀾起科技兩位創始人楊崇和與Stephen Tai(戴光耀)都是美籍華人,半導體從業經驗超過30年。

楊崇和,1957年出生,后赴美深造,先后取得美國俄勒岡州立大學電子與計算機工程學碩士及博士學位。博士畢業后,楊崇和進入美國國家半導體公司工作,參與過許多重要項目,積累了豐富的實戰經驗。

1994年,楊崇和回到國內,加盟上海貝嶺(600171),擔任新產品研發部負責人。他也是改革開放后第一位半導體芯片設計領域的海歸博士。

1996年后,楊崇和在上海創立中國大陸第一家“硅谷模式”IC設計公司——新濤科技。2001年,新濤科技被美國半導體企業艾迪悌(IDT)以8500萬美元現金收購。楊崇和作為新濤科技的靈魂人物,繼續在IDT任職3年。

2004年6月,楊崇和與戴光耀聯手創立瀾起。

“瀾起”二字出自宋代文學家蘇澈的詩句“動作濤瀾起,止為潭淵深”,蘊含創始人要在芯片領域干一番大事業的雄心。公司成立后,楊崇和一直擔任董事長兼首席執行官。

瀾起科技的“二當家”戴光耀,出生于1971年,先后獲得美國約翰霍普金斯大學電子與計算機工程學士、斯坦福大學電子工程學碩士學位,與楊崇和專業相近,都是理工男。

1994年至1995年,戴光耀在半導體企業Sigmax公司擔任資深設計工程師;1995年,其參與創建Marvell(美滿科技,無晶圓廠芯片公司),并擔任工程研發總監,負責硬盤Read Channel、千兆以太網PHY及Wi-Fi產品研發,直至2003年。次年,戴光耀與楊崇和搭檔創立瀾起科技,并一直任董事兼總經理(總裁)。

兩個創始人具體分工是,楊崇和負責整體策略規劃、管理及發展,戴光耀負責日常運營及管理,重點分管市場和銷售。兩人薪酬一樣,2024年都是999萬元。

值得一提的是,楊崇和先后兩次創業都在上海,而且,新濤科技和瀾起科技起步都放在漕河涇科技創業中心。

在上海這塊創業熱土中,楊崇和榮譽等身。2010年,其當選為電氣及電子工程師學會(IEEE)院士,并于2023年晉升為IEEE終身院士,還獲得“白玉蘭榮譽獎”。

2023年,戴光耀榮獲上海市“白玉蘭紀念獎”,2025年9月進一步榮膺“白玉蘭榮譽獎”。該獎以上海市花命名,旨在表彰對上海經濟社會發展和對外交流做出突出貢獻的外籍人士。

瀾起科技高管團隊中,有多人是楊崇和的老部下。

市場應用技術部負責人山崗,北京航空航天大學電子與通信系統碩士,1999年至2001年曾任中興通訊上海研究一所、新濤科技工程師,2001年至2005年任新濤科技(IDT)設計經理。2005年8月,山崗加入瀾起,歷任設計總監、應用總監、市場副總裁等職務。

研發部負責人常仲元,比利時魯汶大學微電子學博士,1990年至2000年任阿爾卡特貝爾 (比利時)高級IC設計工程師,2000年至2010年任IDT副總裁,2010年至2013年任上海貝嶺首席技術官,2013年7月加入瀾起。

運營部負責人史剛,復旦大學電子工程系微電子碩士,1998年任新濤科技營運副總經理,2001年至2004年任IDT-新濤科技營運副總經理,2017年8月加入瀾起。

山崗、常仲元、史剛都是核心技術人員。常仲元1959年出生,與楊崇和是同時代人。史剛1969年出生,山崗是75后。

瀾起科技現在的7人董事會中,女性成員有3位,滿足港交所對上市公司不能只有單一性別董事的要求。

其非執行董事王銳是原英特爾高級副總裁、中國區董事長,2025年9月退休。另一位非執行董事方周婕,出生于1996年,畢業于浙江外國語大學,獲英語學士學位,2018年7月加入瀾起,曾擔任董事辦綜合事務主管及職工監事,是唯一90后董事。

此外,獨立董事程玉華、王銳及兩位創始人都是美國籍,常仲元為比利時籍。瀾起科技管理團隊中無異于一支“國際縱隊”。

03

營收和利潤過于依賴互連芯片

近年,中美科技巨頭加碼AI投資,利好算力硬件“賣鏟人”。全球AI服務器出貨量從2020年的50萬臺增至2024年的200萬臺,復合年增長率為45%,并將繼續從2025年的250萬臺增長至2030年650萬臺,復合年增長率為21%。

AI服務器對高速互連的需求與日俱增,成為支撐高速互連芯片市場擴容的因素之一。高速互連芯片是支撐數據中心、服務器及計算機實現高速數據交互的必備芯片,主要解決智能算力系統持續升級背景下各類數據傳輸的瓶頸。

按照技術方向,高速互連芯片主要分為三大類:內存互連芯片、PCIe(一種高速串行接口標準)/CXL(一種開放性的高速互聯行業標準)互連芯片、以太網及光互連芯片等。其中,內存互連芯片主要用于提升內存數據訪問的速度及可靠性;PCIe/CXL互連芯片主要用于數據中心和服務器單機多卡連接、內存池化、內存擴展等;以太網及光互連芯片主要用于數據中心集群組網等長距離、高帶寬的互連方案。

全球內存互連芯片市場規模預計從2024年的12億美元增長至2030年的50億美元,復合年增長率為27.4%;PCIe/CXL互連芯片市場規模預計從2024年的23億美元增長至2030年的95億美元,復合年增長率為26.7%;以太網及光互連芯片市場規模預計從2024年的120億美元增長至2030年的345億美元,復合年增長率為19.3%。

基于這一背景,楊崇和為瀾起科技確立了內存互連、PCIe/CXL互連、以太網及光互連三大技術方向,構建了從內存互連到高速外設互連的全棧解決方案,并逐步穩固了在運力(互連芯片)領域的領先地位。

弗若斯特沙利文數據顯示,2024年,按照收入計算,全球內存互連芯片供應商中,瀾起科技以4.3億美元營收,獲36.8%的市場份額,高于日本瑞薩電子(Renesas)的36%和美國Rambus的20.5%,三家公司合計市場份額高達93.4%。但是,瀾起科技領先瑞薩電子只有0.8個百分點,稍有不慎就可能掉落王座。

2024年,PCIe互連芯片市場相對成熟,前五大廠商占據超90%份額。其細分市場中,Switch(交換機)市場由單一廠商占據主導地位;Retimer(重定時器)市場的前兩大廠商合計份額達96.9%,最大廠商占據86%份額。瀾起科技作為新入者,PCIe Retimer產品出貨快速增長,2024年以4000萬美元收入占據10.9%市場份額,排名第二。

CXL互連技術近幾年剛剛興起,應用和產業生態正在逐步完善,相關芯片目前尚未規模量產,市場處于起步階段。

退市前后,瀾起完成了一項市場布局,即啟動津逮服務器研發,通過融合自研安全模塊,同時綁定英特爾CPU,打造國產化服務器解決方案。

津逮服務器通過與英特爾深度捆綁,使瀾起科技獲得長期主導個人計算機市場的英特爾X86生態系統準入證,產品能夠無縫兼容全球主流的軟硬件環境。其業務線也從單一互連類芯片,延伸到服務器平臺級解決方案,市場空間得到拓寬。

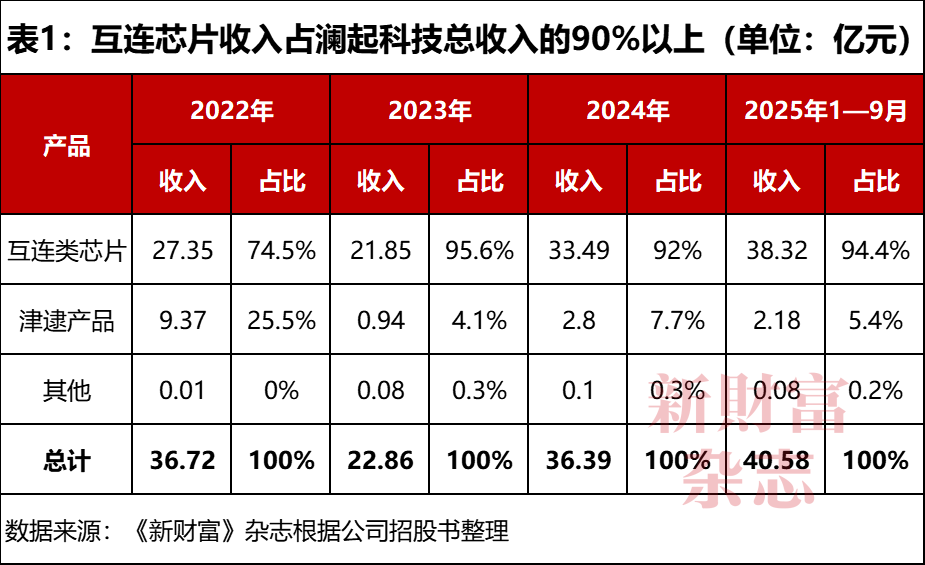

當前,互連芯片是瀾起科技主要收入來源,占其總收入的比例從約75%向95%靠攏。2022年,津逮產品收入占比為25.5%,已有兩條腿走路的態勢。隨后,津逮產品收入走低,2024年占比跌至7.7%,2025年1—9月,占比進一步跌至5.4%(表1)。

互連類芯片產品被主流服務器OEM(原始設備生產)、ODM(原始設計制造)廠商所廣泛采用,下游客戶為云計算及其他云服務提供商。因DDR5滲透率提升,云計算及AI基礎設施應用需求提速,瀾起科技綁定全球存儲芯片巨頭,收入也同步大增。

2024年,其互連芯片實現33.49億元營收,比2023年增加53%。2025年前三季度,其互連芯片收入增加到38.3億元,增幅為61%,占比超過94%,并將瀾起科技的總收入推升到40.58億元,超過2024年全年收入規模。相比之下,瀾起科技的其他收入(租金為主)規模只有千萬元左右,占比極低。

2022年至2025年前三季度,瀾起科技的互連芯片毛利率從58.7%增加到64.8%,毛利潤貢獻比重從84%逐步增加到99.6%。津逮產品毛利率在2022年尚能達到10.5%,隨后一路走低3.2%,與其他業務的毛利潤合計不到1000萬元,幾可忽略。

在高收入、高毛利的互連芯片帶動下,瀾起科技綜合毛利率保持較高水準,2025年前三季度達到61.5%,比2024年增加3.4個百分點。對比同行,美光科技(MU.O)2025財年綜合毛利率為39.8%,比瀾起科技要低約22個百分點。

由于主要客戶是全球存儲巨頭,瀾起科技來自海外市場的收入占比始終是大頭。2024年,海外市場為其貢獻25.8億元,占總營收的比重超過70%。

瀾起科技在港股募資,重點投向為深化國際化戰略,未來,其海外收入占比或繼續提升。

04

客戶和供應商集中度較高

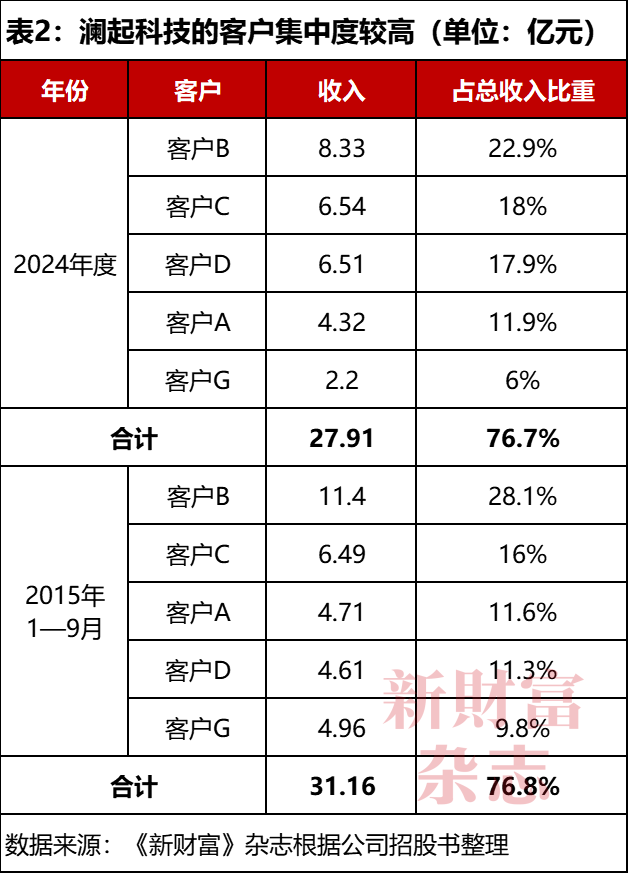

根據弗若斯特沙利文資料,三星電子、SK海力士及美光科技等在2024年合共占全球服務器DRAM(動態隨機存取存儲器)行業90%以上的市場份額。瀾起科技主要客戶正包含上述存儲巨頭,并多次獲得供應商卓越獎。

瀾起科技的客戶集中度較高,2022年度,前五大客戶貢獻收入占其總收入的比重一度超過84%,后占比有所下降,但也持續保持在75%左右(表2)。

其客戶構成也較穩固,2024年和2025年前三季度,前五大客戶完全一致。客戶A于2022年曾是其最大客戶,為其收入貢獻了9億元,2023年跌出前五大客戶行列,2025年前三季度以微弱優勢位列第三,全年座次仍有可能發生變化。除客戶A尚有少量津逮產品的需求,五大客戶的收入全部來自互連芯片。

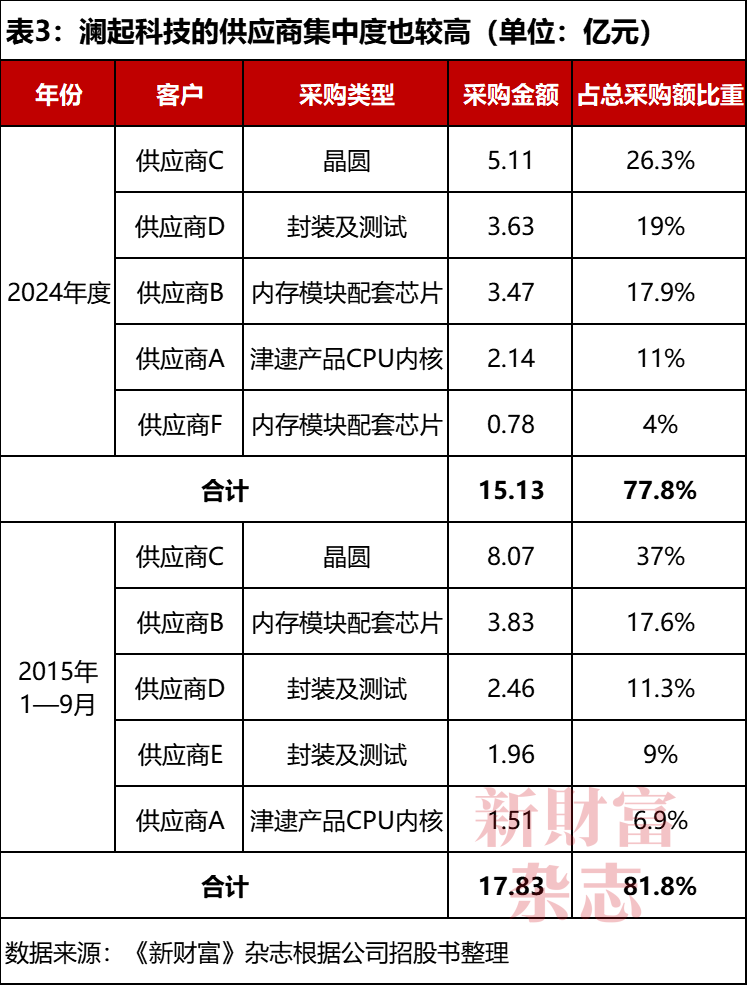

瀾起科技的供應商集中度同樣較高。2022年,其從前五大供應商采購的金額占總采購金額的比例接近90%,后有所下降,占比在80%左右,主要供應商包括安靠技術(Amkor)、聚辰半導體、英特爾、星科金朋(STATS ChipPAC)及臺積電等(表3)。

瀾起科技主要向外采購晶圓代工、內存模塊配套芯片、津逮產品CPU內核、封裝測試服務。提供津逮產品CPU內核的“供應商A”正是英特爾,2022年瀾起科技向其采購金額約為9.4億元,當年瀾起科技銷售津逮產品的收入剛好也是9.4億元。

隨后幾年,津逮產品銷售收入銳減,瀾起科技從英特爾采購金額也同步減少。2023年至2025年前三季度,瀾起科技從英特爾采購金額合計4.7億元,剛好是2022年采購金額的一半。與此同時,英特爾也是瀾起科技的小客戶,收入總額合計不到2300萬元。

隨著銷售收入大增,瀾起科技對供應商C的晶圓代工需求越來越多,2025年前三季度,采購額超過8億元,比2024年全年采購額要多近3億元,采購額占比也從26.3%上升到37%。

考慮到供應商集中的風險,其晶圓代工供應商一直維持在5家,封裝測試服務商從2022年的5家提高到9家。供應商D從2006年就開始合作,前后長達20年,多年來從瀾起科技拿到最多的封裝測試訂單。

05

高強度研發投入支撐產品快速迭代

當前,瀾起科技提供全系列DDR2至DDR5(第二代至第五代雙倍數據速率技術)內存接口芯片以及DDR5配套芯片;最新DDR5第五子代RCD支持高達8000MT/s數據速率,2025年初推出的高帶寬內存接口芯片DDR5第二子代MRCD/MDB,能夠實現12800 MT/s數據速率,為業界最高。

這背后是真金白銀的研發投入作為支撐。

2022年至2024年,瀾起科技研發費用合計超過20億元,主要花在員工薪酬上。

根據年報披露,其2024年末職工總數只有718人,碩士以上學歷有380人,超過一半;其中研發人員536人,占比約為75%。其研發費用連續多年占收入的比例超過15%,2024年占比近21%,主要是薪酬支出。

2024年,其研發人員的薪酬為5.3億元,占研發費用比重約為70%,人均薪酬99.5萬元,比2023年的82.5萬元增加17萬元,增幅達21%。這一薪酬水平能和阿里巴巴、騰訊等互聯網大廠相媲美。

瀾起科技是無晶圓廠芯片設計公司,輕資產運營,利潤豐厚,現金儲備充足。

從盈利看,2025年前三季度,其凈利潤達到16.3億元,超過2024年的全年水平(14.1億元)。根據業績預告,其2025年預計實現凈利潤21.5億元至23.5億元,增長52%至66%。2025年前三季度,其經營現金流凈額為16.1億元,和2024年的16.9億元基本持平,利潤的含金量較足。

從資產看,至2025年9月末,其總資產為137.5億元,負債約15億元,資產負債率大約為11%,處在較低狀態。其約110億元流動資產,以貨幣資金為主,達到89億元。

從賬面看,瀾起科技并不缺錢。

2019年7月,自科創板掛牌以來,瀾起科技除了IPO募資28億元,再無其他融資。

正因現金充足,其利息收入也不是筆小數目,2023年和2024年合計4.1億元,已完全覆蓋同期的3.7億元管理費用。

06

英特爾提前清倉,錯過2025年大行情

英特爾在瀾起科技的發展中留下了深刻的印跡,其不僅是客戶,還是供應商,更是早期股東,為瀾起全方位保駕護航。

早在瀾起集團登陸納斯達克前,英特爾資本(Intel Capital)就是其重要股東,持股超過5%。2018年12月,瀾起科技進行科創板上市前融資,注冊資本增加1.13億元至10.17億元,英特爾資本再押重注,以1.75億美元認購10168萬股股份(占瀾起科技已發行股份總數的10%),三星創投(Samsung Venture)以1945萬美元認購1130萬股股份。瀾起科技投后估值17.5億美元(合120億元人民幣)。

瀾起科技Pre-IPO輪的股東選擇自然很有講究。其與英特爾的聯系可謂千絲萬縷,同時,三星也是其主要客戶,通過股權投資,可以將各方利益捆綁更牢。

瀾起科技掛牌科創板后,英特爾資本持股稀釋到9%。

解禁期滿后,瀾起科技的股東陸續減持。2023年5月,英特爾資本減持1%股份,套現6.7億元;5—7月再減持1.19%股份,套現約8億元。通過這兩次減持,英特爾資本已完全收回投資本金。

至2025年二季度末,英特爾資本已退出瀾起科技前十大股東之列。其大幅減持周期中,瀾起科技的股價多數時候在50—70元/股區間震蕩。而2025年,瀾起科技業績和股價迎來“戴維斯雙擊”,全年股價大漲75%,一度沖高至170元/股,但英特爾資本基本出清,錯過了一波大行情。

瀾起科技港股IPO前,中電投控持有5.06%股份,和科創板上市之初相比減持了9.2%,但依舊是單一最大股東。按照瀾起科技最新市值1800億元測算,中電投控所持股份市值超過90億元,整體收益率超過英特爾資本,應該沒有懸念。

主要由兩位創始人家族擁有的WLT Partners、珠海融英分別持股4.31%、3.93%,合計8.24%,亦為一致行動人。瀾起科技港股掛牌后,WLT Partners、珠海融英合計持股比例仍會超過5%,雖無法實際控制,但在股東會和公司治理中具有較大話語權。

瀾起科技曾實施2023年和2024年員工激勵計劃,授予兩位創始人2280萬股股份,至2024年末,兩人都借此直接持有218萬股。

公司其余高層和核心技術人員也持有10萬股至百萬股數量不等的股份。財務負責人蘇琳持有約103萬股,按照瀾起科技173元/股的價格測算,其身家有1.8億元,其他高管身家多在千萬元以上。

本文所提及的任何資訊和信息,僅為作者個人觀點表達或對于具體事件的陳述,不構成推薦及投資建議。投資者應自行承擔據此進行投資所產生的風險及后果。

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“最佳分析師”“最佳董秘”“500創富榜”“最佳上市公司”“最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳市福田區彩田路7006號深科技城A座43層