<li id="rnldf"></li>

用電量作為經(jīng)濟運行的“晴雨表”,其跨越式增長是我國經(jīng)濟向新向優(yōu)的真實寫照。隨著人工智能時代到來,電力行業(yè)作為核心基礎(chǔ)產(chǎn)業(yè)的戰(zhàn)略地位愈發(fā)凸顯。美國企業(yè)家埃隆·馬斯克曾直言:“AI的未來,本質(zhì)上是能源的未來。”在算力需求爆發(fā)式增長的當(dāng)下,我國電力產(chǎn)業(yè)高效可靠、綠色低碳的綜合優(yōu)勢,已成為推動人工智能產(chǎn)業(yè)快速發(fā)展的堅實基礎(chǔ),有力支撐我國在全球科技競爭中占據(jù)有利地位。

首超10萬億千瓦時

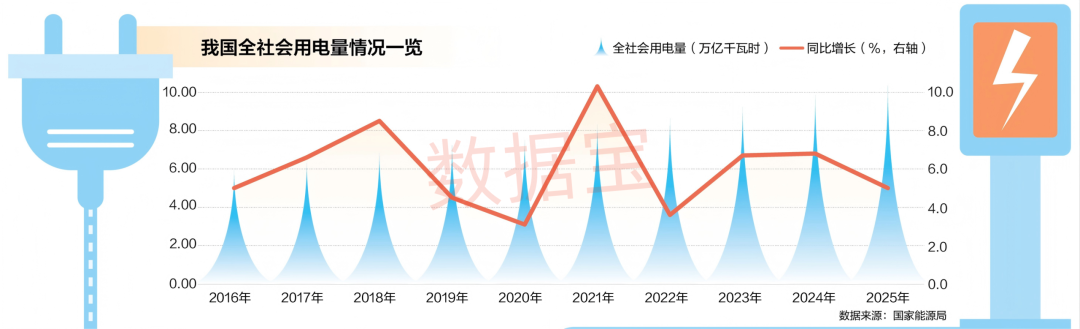

國家能源局數(shù)據(jù)顯示,2025年我國全社會用電量首次突破10萬億千瓦時大關(guān),達到10.37萬億千瓦時,為全球首個10萬億級國家。

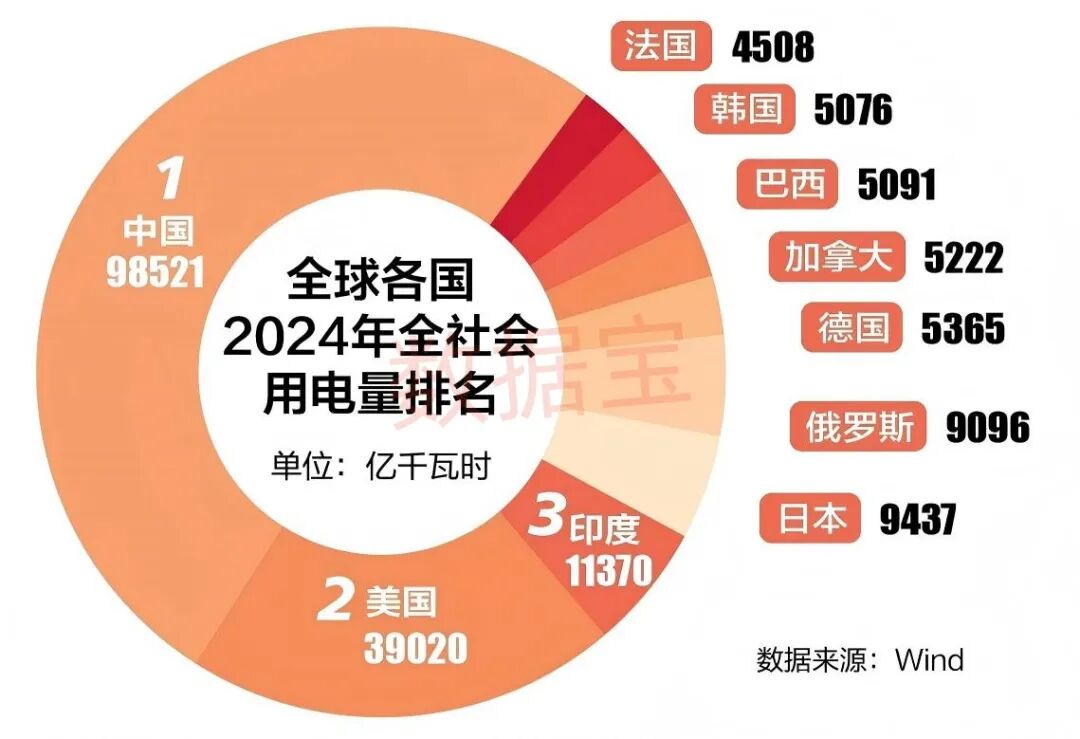

從規(guī)模上看,我國全社會用電量已連續(xù)10多年位居全球第一。Wind數(shù)據(jù)顯示,2024年我國全社會用電量是第二名美國的兩倍多,更是超過第二名至第九名的總和。

從歷史來看,我國全社會用電量穩(wěn)步增長,1996年首次超過1萬億千瓦時;2025年首次突破10萬億千瓦時,相比2015年的5.55萬億千萬時,增長近一倍;近10年增速均值超過6%,增速遠超多數(shù)發(fā)達經(jīng)濟體。

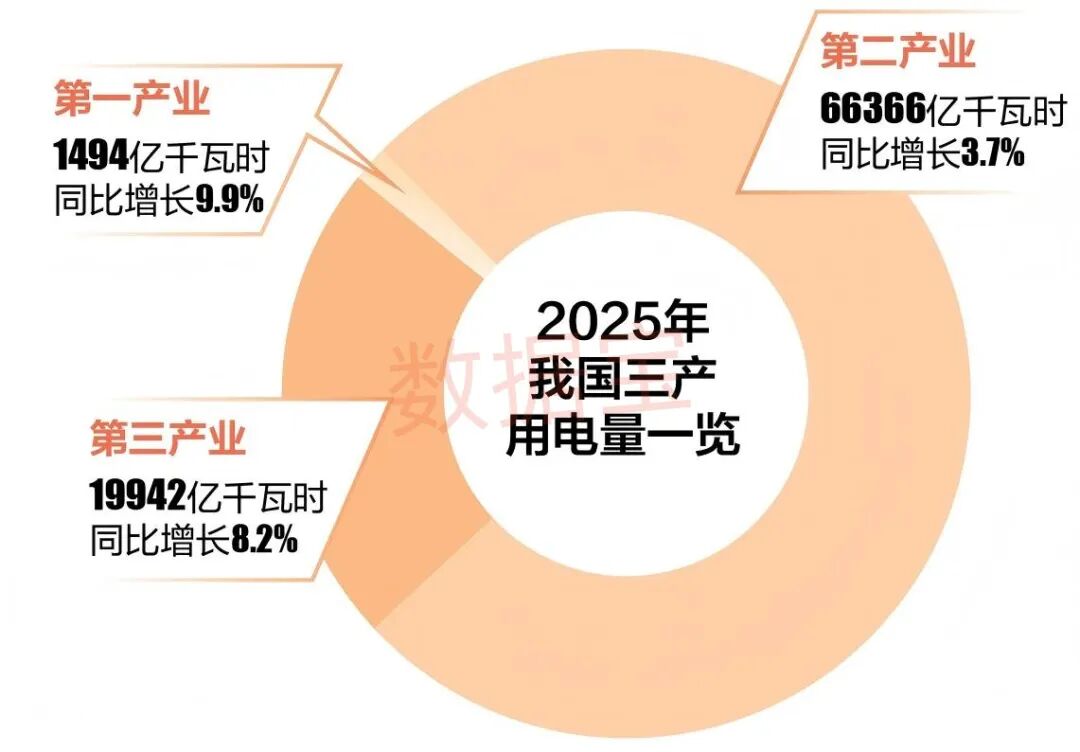

從用電結(jié)構(gòu)來看,第二產(chǎn)業(yè)仍是用電“基本盤”,2025年占比約64%,但用電結(jié)構(gòu)持續(xù)優(yōu)化,高端制造業(yè)成為新增長點。

2025年第三產(chǎn)業(yè)用電量19942億千瓦時,同比增長8.2%。“充換電服務(wù)業(yè)”以及“信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)”用電量增速分別達到48.8%、17%,是拉動第三產(chǎn)業(yè)用電量增長的重要力量。再往前看,2023年至2025年,我國第三產(chǎn)業(yè)用電量增速均值高達7.6%,超過全社會用電量平均增速1.5個百分點。

10萬億千瓦時的突破,既是我國制造業(yè)繁榮、經(jīng)濟運行活躍的生動體現(xiàn),也彰顯了高質(zhì)量發(fā)展的堅實底氣。

全球最大供電體系

龐大的用電需求,急需可靠的電力系統(tǒng)作支撐。歷經(jīng)數(shù)十年發(fā)展,我國已建成全球規(guī)模最大的供電體系,電力結(jié)構(gòu)持續(xù)優(yōu)化升級,供電可靠性穩(wěn)步提升。

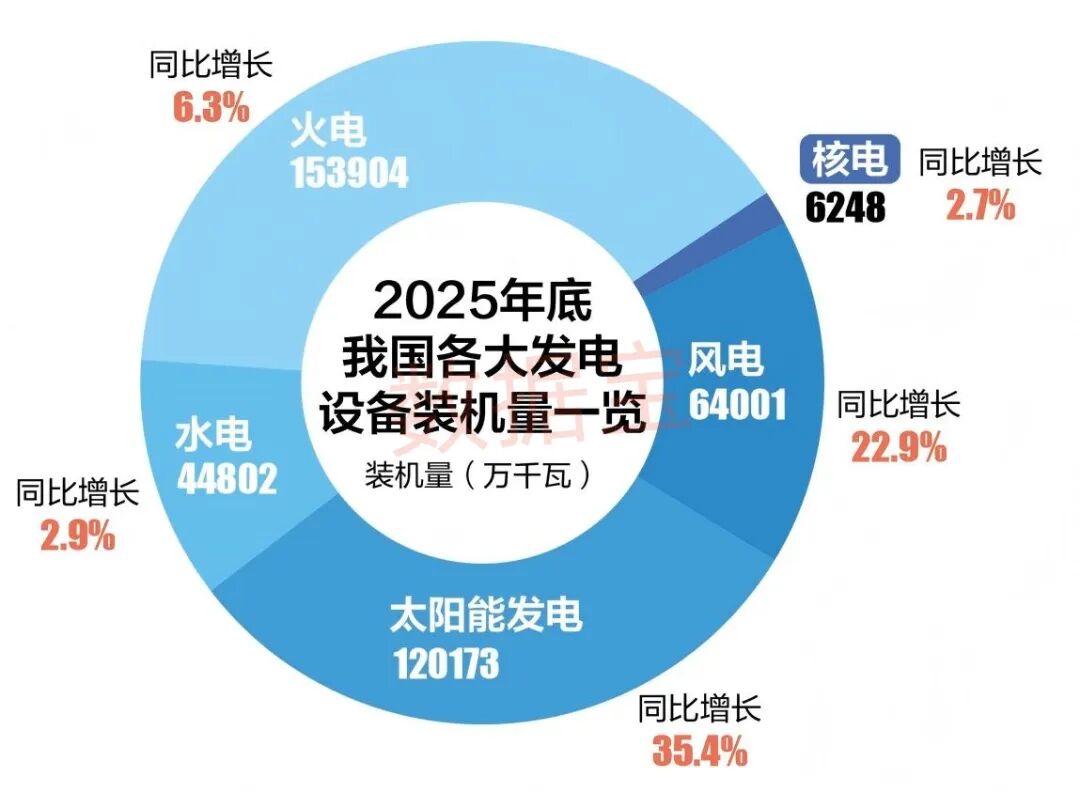

國家能源局數(shù)據(jù)顯示,截至2025年底,我國累計發(fā)電裝機容量達38.9億千瓦,同比增長16.1%,相當(dāng)于約170座三峽電站總裝機量,遠超G7國家之和,發(fā)電量占全球總量的三分之一。新能源裝機實現(xiàn)歷史性突破,2025年我國風(fēng)光裝機首超火電,非化石能源發(fā)電量占比達42.9%,能源綠色轉(zhuǎn)型取得階段性成果。

與此同時,我國已構(gòu)筑起全球最先進的輸配電網(wǎng)絡(luò)。被譽為電網(wǎng)“超級高速公路”的特高壓輸電線路(交流1000千伏、直流±800千伏及以上),總里程已突破5萬公里,可繞行地球赤道一圈以上,規(guī)模達到其他國家總和的數(shù)倍,輸電能力與覆蓋廣度均遙遙領(lǐng)先。

加速全球化布局

依托全球領(lǐng)先的電力體系建設(shè)經(jīng)驗,中國電力產(chǎn)業(yè)國際化正從“產(chǎn)品出海”全面邁向“體系出海”新階段:由傳統(tǒng)單一設(shè)備貿(mào)易,升級為“投資—建設(shè)—運營”一體化模式,實現(xiàn)技術(shù)標(biāo)準(zhǔn)、整體解決方案與運營服務(wù)的全鏈條系統(tǒng)性輸出,彰顯中國電力的硬核實力與全球競爭力。

從出口數(shù)據(jù)來看,2025年中國電動汽車、光伏產(chǎn)品、鋰電池等出口總額接近1.3萬億元,較2020年增長3.5倍,其中鋰電池與風(fēng)力發(fā)電機組出口分別同比增長26.2%與48.7%。伴隨著全球數(shù)據(jù)中心等新型負荷的強勁需求,2025年中國大型變壓器、儲能電池等關(guān)鍵電工裝備出口同比增長18.8%。這一組組亮眼數(shù)據(jù),充分彰顯中國正從單一電力裝備供應(yīng)商,加快向全球清潔能源系統(tǒng)共建者與綜合解決方案提供者躍升。

以國家電網(wǎng)、南方電網(wǎng)為代表的央企正通過“投資—建設(shè)—運營”一體化模式,深度參與全球能源基建,是“體系出海”的關(guān)鍵推動者。

以國家電網(wǎng)為例,公司先后在巴西、葡萄牙、澳大利亞、意大利等10個國家和地區(qū)成功投資和參與運營13個能源網(wǎng)公司,境外項目保持穩(wěn)健運營,且全部實現(xiàn)盈利。公司充分發(fā)揮在電網(wǎng)建設(shè)、管理和技術(shù)方面的優(yōu)勢,逐步建立起全產(chǎn)業(yè)鏈“走出去”的國際產(chǎn)能合作模式,國際市場競爭力、影響力顯著提升,帶動中國電力裝備、服務(wù)、技術(shù)等在更大范圍內(nèi)實現(xiàn)共享。

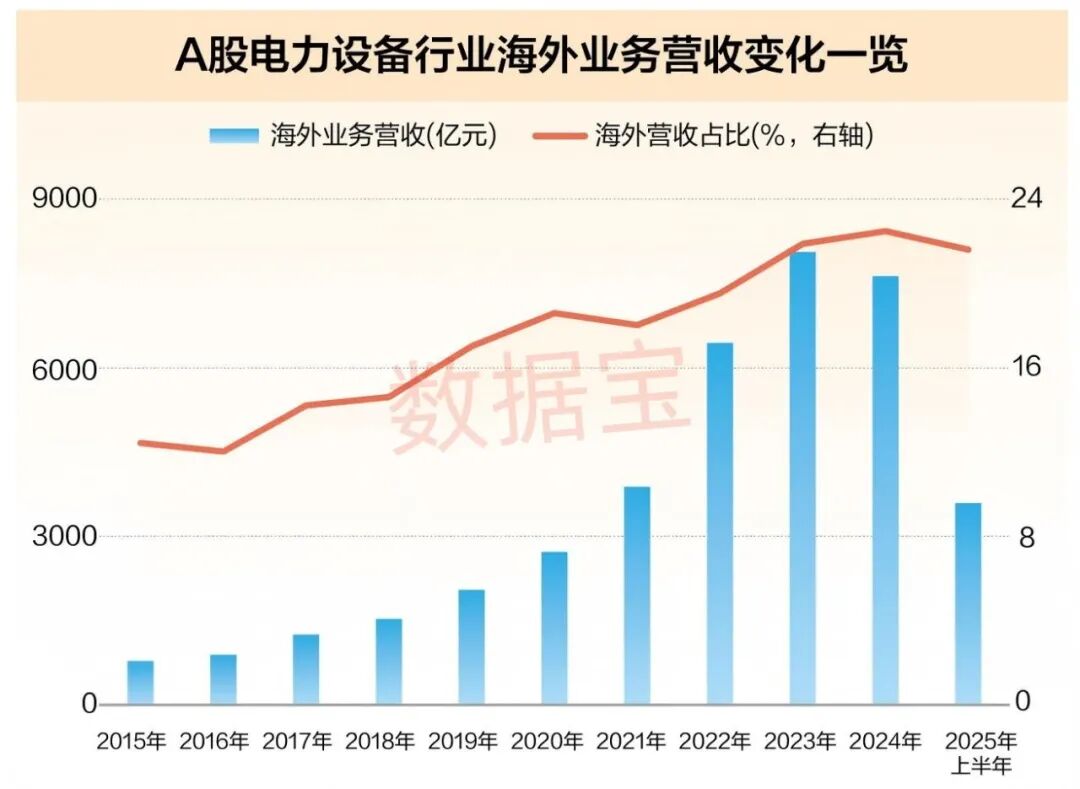

作為產(chǎn)業(yè)中堅力量,A股電力設(shè)備企業(yè)全球化步伐堅定有力。據(jù)證券時報·數(shù)據(jù)寶統(tǒng)計,2024年A股電力設(shè)備行業(yè)海外業(yè)務(wù)營收達到7628.84億元,較2020年增長180.52%;海外營收占比升至22.48%,較2020年提高3.89個百分點。2025年上半年,電力設(shè)備行業(yè)海外業(yè)務(wù)營收達到3589.8億元,占比為21.6%,全球化布局成效持續(xù)顯現(xiàn)。

2025年上半年,A股有152家電力設(shè)備企業(yè)海外營收超1億元,其中9家突破100億元。以寧德時代、陽光電源、晶科能源、阿特斯、天合光能、隆基綠能等為代表的龍頭企業(yè),研發(fā)基地、生產(chǎn)工廠與營銷網(wǎng)絡(luò)遍及全球,構(gòu)筑起扎實的本土化運營根基與全球品牌影響力。

從設(shè)備出口到系統(tǒng)解決方案輸出,支撐電力企業(yè)戰(zhàn)略轉(zhuǎn)型的底氣何在?南開大學(xué)金融學(xué)教授田利輝接受證券時報·數(shù)據(jù)寶記者采訪時表示,這份底氣源于“技術(shù)自主+產(chǎn)業(yè)鏈韌性+實踐淬煉”三重根基。中國在特高壓、柔性直流等核心技術(shù)方面全球領(lǐng)先,全產(chǎn)業(yè)鏈國產(chǎn)化保障供應(yīng)鏈安全,共建“一帶一路”千余項目錘煉出本地化服務(wù)能力。相較歐美日韓,中國方案以“高可靠性+全周期服務(wù)+敏捷響應(yīng)”形成差異化優(yōu)勢,從設(shè)備供應(yīng)商躍升為能源轉(zhuǎn)型系統(tǒng)集成商,彰顯“中國制造”向“中國智造”的戰(zhàn)略升維,亦體現(xiàn)全球能源治理中“中國方案”的實踐價值。

三重優(yōu)勢共同驅(qū)動

我國電力行業(yè)已躋身全球領(lǐng)先行列,構(gòu)建起世界最龐大、最先進的電力供應(yīng)體系。這一歷史性成就,得益于政策引領(lǐng)、技術(shù)創(chuàng)新與成本優(yōu)勢的三重合力驅(qū)動。

政策引領(lǐng)是根本保障。近年來,我國持續(xù)強化頂層設(shè)計,出臺一系列有力舉措推動電力行業(yè)發(fā)展。從“雙碳”目標(biāo)引領(lǐng)能源轉(zhuǎn)型,到《“十四五”現(xiàn)代能源體系規(guī)劃》明確電力高質(zhì)量發(fā)展方向,政策引領(lǐng)電力行業(yè)向清潔低碳、安全高效轉(zhuǎn)型。新能源消納機制、電力市場化改革、特高壓建設(shè)補貼等配套政策相繼落地,推動風(fēng)電、光伏大規(guī)模并網(wǎng)。同時,新型電力系統(tǒng)建設(shè)獲專項資金支持,為電力強國提供堅實制度支撐。

技術(shù)創(chuàng)新構(gòu)筑核心競爭力。特高壓輸電技術(shù)成為“國之重器”,已建成投運的45條特高壓輸電線路,輸電能力、距離與損耗控制全球領(lǐng)先,相關(guān)標(biāo)準(zhǔn)被國際電工委員會(IEC)采納。智能電網(wǎng)、柔性直流、儲能技術(shù)加速應(yīng)用,顯著提升系統(tǒng)韌性與新能源消納能力,并已成為全球最大的新能源消納平臺。

技術(shù)優(yōu)勢還體現(xiàn)在供電可靠性、傳輸線損率等多個指標(biāo)上。2025年上半年全國平均供電可靠率達99.948%,用戶平均停電時間同比大幅下降,在全球處于領(lǐng)先地位。此外,2016年全國電網(wǎng)線損率為6.47%,到2025年大幅降低至?4.23%?,顯示出我國在降低電能傳輸損耗方面取得的顯著成效。

成本優(yōu)勢強化全球競爭力。在新能源設(shè)備領(lǐng)域,憑借著全球領(lǐng)先的成本優(yōu)勢,中國向全球提供了70%風(fēng)電設(shè)備、80%光伏組件設(shè)備,出口的風(fēng)電、光伏、新能源汽車等遍布全球200多個國家和地區(qū)。在電網(wǎng)設(shè)備方面,我國變壓器在全球處于領(lǐng)導(dǎo)地位,產(chǎn)能約占全球60%。在綜合電力成本方面,我國工業(yè)平均電價低于主要發(fā)達經(jīng)濟體,在全球也處于較低位置,且具備可持續(xù)性。此外,國家能源局于2025年6月明確指出,我國?低壓辦電成本已降至全球最低水平。

開源證券電力設(shè)備與新能源首席分析師殷晟路接受證券時報·數(shù)據(jù)寶記者采訪時表示,我國電力行業(yè)的優(yōu)勢來源首先是頂層設(shè)計與長期戰(zhàn)略定力。在“十二五”時期,新能源就被列為國家戰(zhàn)略性新興產(chǎn)業(yè),通過“五年規(guī)劃”等長期政策明確發(fā)展方向,配合補貼、稅收優(yōu)惠、消納保障等措施為新能源產(chǎn)業(yè)發(fā)展初期提供激勵。此外,通過靈活的政策,在產(chǎn)業(yè)具備一定基礎(chǔ)后,執(zhí)行補貼退坡并陸續(xù)轉(zhuǎn)向市場化機制,倒逼企業(yè)提升產(chǎn)品與價格的雙重競爭力。

資本市場印證價值

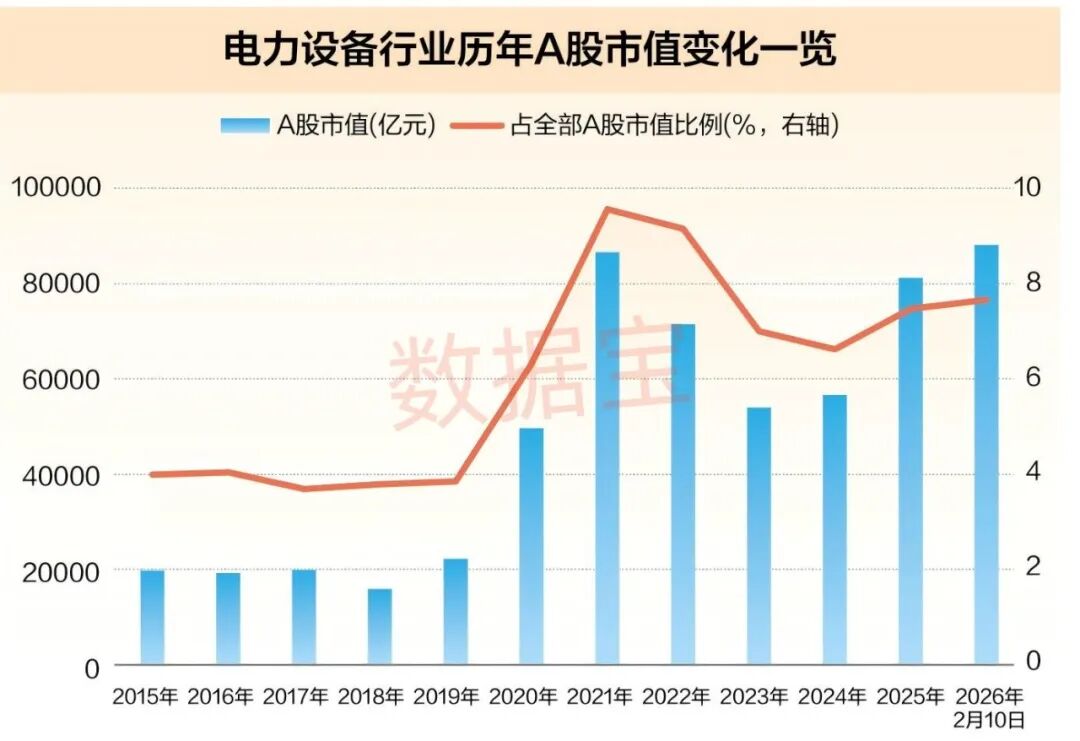

產(chǎn)業(yè)層面的迭代升級與跨越式發(fā)展,在資本市場上得到充分的價值印證。據(jù)證券時報·數(shù)據(jù)寶統(tǒng)計,截至2月10日,電力設(shè)備行業(yè)A股市值達到8.81萬億元,按年度計算,行業(yè)市值創(chuàng)下歷年新高。今年以來電力設(shè)備行業(yè)日均成交3033.99億元,占A股總成交比例的10.59%,僅次于電子行業(yè),穩(wěn)居A股最活躍板塊之列,彰顯市場對行業(yè)發(fā)展前景的高度認可。

長期投資回報,更能反映電力設(shè)備產(chǎn)業(yè)的核心價值與成長韌性。據(jù)證券時報·數(shù)據(jù)寶統(tǒng)計,截至2月10日,2020年以來共有155家電力設(shè)備公司股價翻倍(不含上市首日),其中21家累計漲幅超5倍。長線牛股的持續(xù)涌現(xiàn),清晰勾勒出行業(yè)從傳統(tǒng)設(shè)備制造向高端系統(tǒng)集成的價值躍遷軌跡,行業(yè)內(nèi)領(lǐng)先企業(yè)已然從市場拓展與技術(shù)迭代中,收獲了實實在在的價值增長,其全球化、高端化的發(fā)展邏輯,更獲得了耐心資本的堅定認可。

在領(lǐng)漲公司中,陽光電源、思源電氣、大金重工、德業(yè)股份自2020年以來股價累計漲幅均達到10倍以上。

以陽光電源為例,公司憑借前瞻性的全球化戰(zhàn)略,已成為市場表現(xiàn)與產(chǎn)業(yè)地位協(xié)同提升的典范。據(jù)2025年半年報,公司海外光伏逆變器的產(chǎn)能已達 5000萬千瓦,產(chǎn)品已批量銷往全球100多個國家和地區(qū)。2025年上半年,公司海外業(yè)務(wù)營收達到253.79億元,相比5年前增長11.77倍,海外業(yè)務(wù)營收占比升至58.3%。這類企業(yè)的成長軌跡,清晰地映射出中國電力設(shè)備產(chǎn)業(yè)從“出海”到“扎根”、從制造到創(chuàng)造的價值重估過程,也為新型電力系統(tǒng)帶來的投資機遇提供了現(xiàn)實參照。

未來機遇與挑戰(zhàn)

面向“十五五”,我國正聚焦于新型電力系統(tǒng)建設(shè)。國家發(fā)展改革委、國家能源局聯(lián)合印發(fā)的《關(guān)于加快推進新型電力系統(tǒng)建設(shè)的指導(dǎo)意見》明確,到2030年,新能源將成為電力供應(yīng)增量主體,新型儲能裝機達1.5億千瓦以上,電力系統(tǒng)數(shù)字化、智能化水平顯著提升。同時,國家電網(wǎng)“十五五”時期規(guī)劃4萬億元固定資產(chǎn)投資,為構(gòu)建智能綠色電網(wǎng)體系注入強勁動能。

長江證券研究所聯(lián)席所長、新能源與電力設(shè)備首席分析師鄔博華接受證券時報·數(shù)據(jù)寶記者采訪時認為,“十五五”時期特高壓遠距離輸送、配電網(wǎng)智能化改造、長時儲能以及虛擬電廠等細分賽道有望迎來快速增長,預(yù)計“十五五”時期特高壓核準(zhǔn)開工數(shù)量相較于“十四五”時期將大幅增長。同時,源網(wǎng)荷儲的深度協(xié)同將催生大量技術(shù)創(chuàng)新與新型業(yè)態(tài)商業(yè)模式。

在新型電力系統(tǒng)構(gòu)建過程中,機遇與挑戰(zhàn)并存。殷晟路指出,一方面,新能源裝機規(guī)模持續(xù)擴大,但消納問題仍是關(guān)鍵瓶頸,局部棄風(fēng)棄光現(xiàn)象頻發(fā),午間棄光與晚峰保供矛盾突出;另一方面,AI算力需求爆發(fā)式增長,數(shù)據(jù)中心等高載能負荷對供電穩(wěn)定性提出極高要求,也為儲能、變壓器、不間斷電源等電力設(shè)備帶來廣闊市場空間。我國儲能產(chǎn)業(yè)鏈作為全球最完整、最具成本競爭力的體系,有望從備用電源轉(zhuǎn)化為支撐系統(tǒng)穩(wěn)定運行的功率緩沖器,助力應(yīng)對電能質(zhì)量挑戰(zhàn)。

田利輝認為,新型電力系統(tǒng)的推進仍面臨系統(tǒng)靈活性不足的現(xiàn)實挑戰(zhàn)。當(dāng)前中國工業(yè)負荷響應(yīng)能力不足3%,遠低于歐洲10%的水平。虛擬電廠等調(diào)控技術(shù)與電力市場機制尚不成熟,跨省區(qū)協(xié)同與靈活調(diào)節(jié)資源的定價存在制度瓶頸。未來需通過技術(shù)創(chuàng)新與市場機制協(xié)同,推動源網(wǎng)荷儲深度融合,提升系統(tǒng)調(diào)節(jié)能力,將電網(wǎng)升級切實轉(zhuǎn)化為服務(wù)“雙碳”目標(biāo)、賦能高質(zhì)量發(fā)展的核心引擎。

聲明:數(shù)據(jù)寶所有資訊內(nèi)容不構(gòu)成投資建議,股市有風(fēng)險,投資需謹慎。

校對:陶謙