<li id="rnldf"></li>

證券時報記者 魏書光

近日,全球第四大鋰礦生產國津巴布韋宣布暫停所有原礦和鋰精礦出口,國內新能源產業鏈短期或面臨一定的供應擔憂。

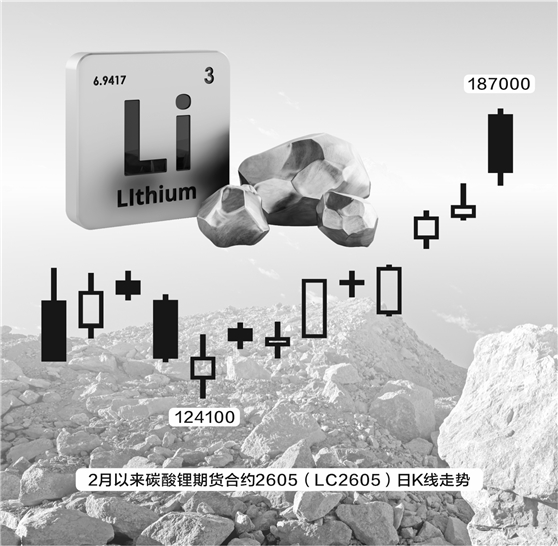

目前,我國鋰資源對外依存度為60%左右。津巴布韋的突然斷供,意味著我國9%左右的鋰鹽生產原料將承受短缺風險。受此影響,國內碳酸鋰期貨主力合約連續兩天大幅上漲,昨日盤中一度逼近19萬元/噸關口。

碳酸鋰期價強勢上攻

2月25日,津巴布韋政府宣布立即暫停所有原礦及鋰精礦出口,禁令即刻生效,且適用于已在運輸途中的貨物。

津巴布韋是全球重要的鋰資源國,2025年鋰產量約占全球的10%。此次禁令比原計劃的2027年全面禁止精礦出口有所提前,短期內可能加劇全球特別是中國市場的鋰原料供應緊張,推高鋰價。不過,也有市場人士提醒,考慮到當地政策不確定性較高,后續仍需觀察禁令的持續時間。

受上述消息刺激,國內期貨市場開市即迅速有所反應。2月26日,碳酸鋰主力合約直接跳高開盤,報價18.70萬元/噸,飆升幅度近12%,直逼此前在1月26日創下的近三年高點18.944萬元/噸。隨后,價格震蕩回落,最終以17.366萬元/噸收盤,漲幅為3.47%。

文華財經數據顯示,截至2月26日收盤,碳酸鋰期貨沉淀資金達365.32億元,26日有16.40億元的資金凈流入,成為當日商品期貨市場資金流入量最大的品種。此前兩天,即春節后兩個交易日,碳酸鋰市場已經大幅上漲。2月25日,碳酸鋰主力合約盤中漲幅一度擴大至6.48%,觸及17.144萬元/噸的高點。在期貨價格連續大幅上漲的同時,現貨價格也同步跟進。根據上海鋼聯最新數據,2月26日,電池級碳酸鋰早盤均價報17.31萬元/噸,較前一交易日上漲8650元。

海關總署最新數據顯示,2025年中國進口鋰礦775.06萬噸。其中,津巴布韋的來礦量約為120.41萬噸,占總進口量的15.54%,折合約12萬噸碳酸鋰當量(LCE),是僅次于澳洲的第二大硬巖鋰來源。

鋰礦概念股結構性分化

在津巴布韋出口禁令影響下,A股鋰礦概念板塊出現了明顯的結構性分化。昨日,具有國內礦產資源概念的個股普遍上漲,比如爾康制藥早盤觸及20%漲停,科力遠、金圓股份均報收漲停,鹽湖股份則震蕩拉升,收盤上漲7.76%,最新市值超2000億元。

與之相對的是,在津巴布韋有鋰礦等資源布局的相關個股,比如盛新鋰能、中礦資源、天華新能、雅化集團等,均出現了較大跌幅。其中,雅化集團下跌8.76%,盛新鋰能、天華新能分別下跌6.50%,5.51%。多家在當地有礦產業務布局的上市公司也第一時間確認,所有中方在津巴布韋鋰精礦出口全部暫停了,申請繼續出口的相關資料已經在著手推進,而具體影響有多大仍在評估當中。

供應受到擾動的同時,出口成本也在增加,2026年1月,津巴布韋宣布增加10%的礦產出口稅,鋰精礦位列其中。相關企業之前仍和政府進行談判,希望該政策延后執行,但隨著碳酸鋰價格強勢上漲,礦產出口稅的執行或在所難免。

有分析人士表示,津巴布韋這一政策急轉,標志著非洲資源民族主義進入實質性執行階段,對全球鋰供應鏈造成了突發性沖擊。中糧期貨研究院研究員余雅琨認為,津巴布韋此次措施短期旨在打擊出口走私、加強政府監管與稅收,長期目標則是為了發展本地產業鏈,這與2014年印尼為擺脫初級產品出口依賴、發展本地產業鏈的做法相似。不過,鑒于當地基礎設施建設薄弱,產業投建非一蹴而就,資源供給緊張時談判天平將向優勢方傾斜,“具體的禁運執行時長取決于政府效率及企業、機構的斡旋,暫且按一個月進行中性評估。”

當前,美、歐、日等主要經濟體均將鈷、鋰、鎳、鈾、稀土等列為“關鍵礦產清單”,并通過立法補貼、戰略儲備、合資建礦等方式強化本土及盟友體系供應安全。這一趨勢不僅抬升了資源的獲取成本,更倒逼中國產業鏈加快布局海外優質資產的步伐。

由“現實寬松”轉向“預期趨緊”

“2026年,將成為鋰行業的現實拐點之年,由供給擾動與需求爆發共同推動。”東方證券研究員于嘉懿認為,過去兩年鋰價格下行顯著壓縮了全球鋰資源資本開支,核心鋰企CAPEX已進入周期低谷水平。據測算,2024—2025年全球鋰資源產能的增速僅為17.1%,明顯低于此前幾年,未來可供釋放的增量相對有限,但供應壓力陡然增長的可能性也較小。不過,電網投資與人工智能(AI)相關的基礎設施建設等將帶來儲能需求爆發,市場對鋰行業未來的供需結構預期正在改善,定價認知也已由“現實寬松”轉向“預期趨緊”。

于嘉懿表示,當供應缺口逐步顯現后,鋰資源供應國政策調整、戰略儲備行為,以及產業鏈主動補庫等,都可能放大市場對稀缺性的定價。市場通常能夠計算缺口本身,卻往往低估缺口觸發后的行為變化及情緒強化效應。“我們認為,在中樞抬升的基準上,鋰價階段性上行幅度有望遠超單純基于供需平衡表推演而得到的結果。”他說。

余雅琨指出,供給端“黑天鵝”頻發與需求旺季共振,使得碳酸鋰期貨仍呈強勢看漲格局。目前,津巴布韋鋰供應量約為1萬—1.5萬噸LCE/月,若禁運時間超過1個月,將對國內4月后的碳酸鋰產量產生顯著影響,“供給滯后+低庫存”的基本面將繼續為碳酸鋰價格提供上行空間。當然,市場情緒來去迅速,投資者也需要注意碳酸鋰價格短期沖高回落的風險。