證券時報網

劉燦邦

2026-03-13 19:20

<li id="rnldf"></li>

新能源產業全周保持強勢,風電設備概念集體爆發,多只個股大漲。

本周,A股整體小幅震蕩,上證指數圍繞4100點反復拉鋸,最終周K線收出小十字陰線,北證50、科創綜指等周線也均收出十字陰線,深證成指相對強勢,周線微幅上漲堅守14000點,創業板指、滬深300周線亦小幅上揚,周成交略微萎縮至12萬億元。

杠桿資金本周融資凈買入逾182億元,其中電力設備行業獲得逾70億元凈流入,計算機獲得逾44億元凈流入,基礎化工獲得逾36億元凈流入,電子、公用事業均獲得超20億元凈流入,機械設備、建筑裝飾、石油石化也都獲得超10億元凈流入。有色金屬遭融資凈賣出逾34億元,國防軍工、通信等行業也凈賣出超億元。

另據Wind數據統計,電力設備連續5日獲得主力資金凈流入,全周合計凈流入507億元,建筑裝飾獲得逾334億元凈流入,基礎化工、公用事業、電子三行業也均獲得超200億元凈流入,通信獲得逾122億元凈流入。國防軍工則遭主力資金凈流出逾135億元,非銀金融凈流出42億元,傳媒凈流出逾35億元。

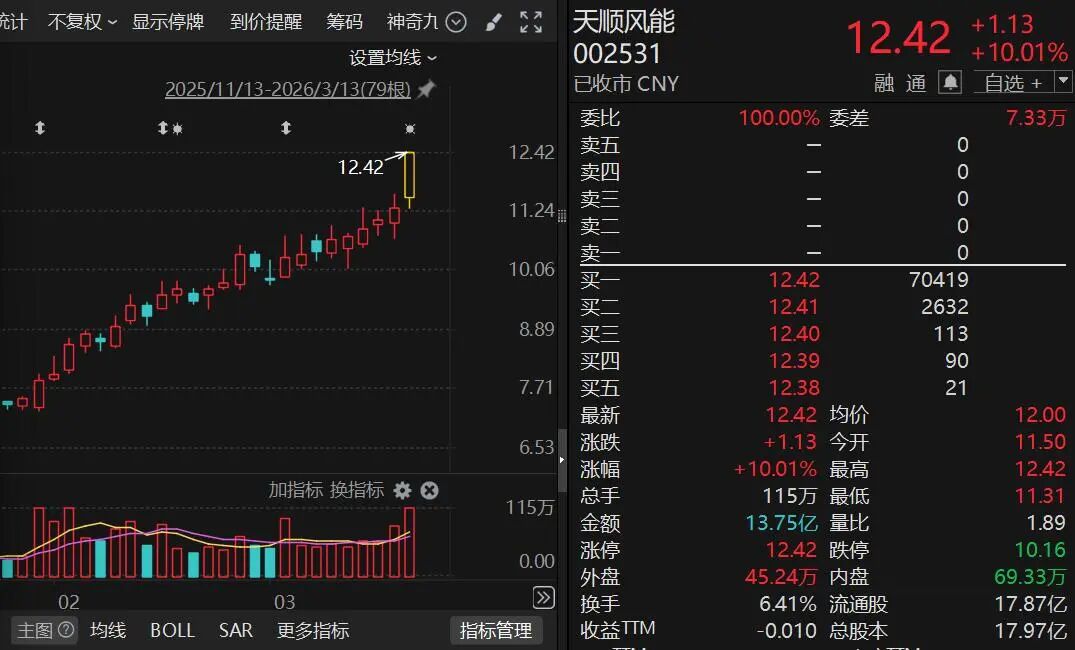

市場熱點方面,新能源產業全周保持強勢,風電設備方向領漲,板塊指數連續8日上漲,本周漲幅達11.54%,連創近4年新高。天順風能(002531)周線上連續7周上漲,今年以來大漲逾81%,大金重工漲勢更猛,月線上連續8個月上漲,年內漲幅逾55%,如從2025年底部計算漲幅超300%,金風科技、明陽智能等年內漲幅均超50%。

消息面上,霍爾木茲海峽中斷,令世界各國對能源安全的焦慮持續升溫,自主可控的新能源受到青睞,各國開始加大加速本國新能源建設。英國宣布,自4月1日起取消33項風電組件進口關稅,葉片、電纜等核心部件稅率由6%、2%降至0,旨在釋放220億英鎊投資,加速北海海風裝機落地。

大連重工日前亦在互動平臺表示,基于當前市場形勢及在手信息狀況,預計2026年一季度和全年風電產品總體新增訂單將延續增長態勢。

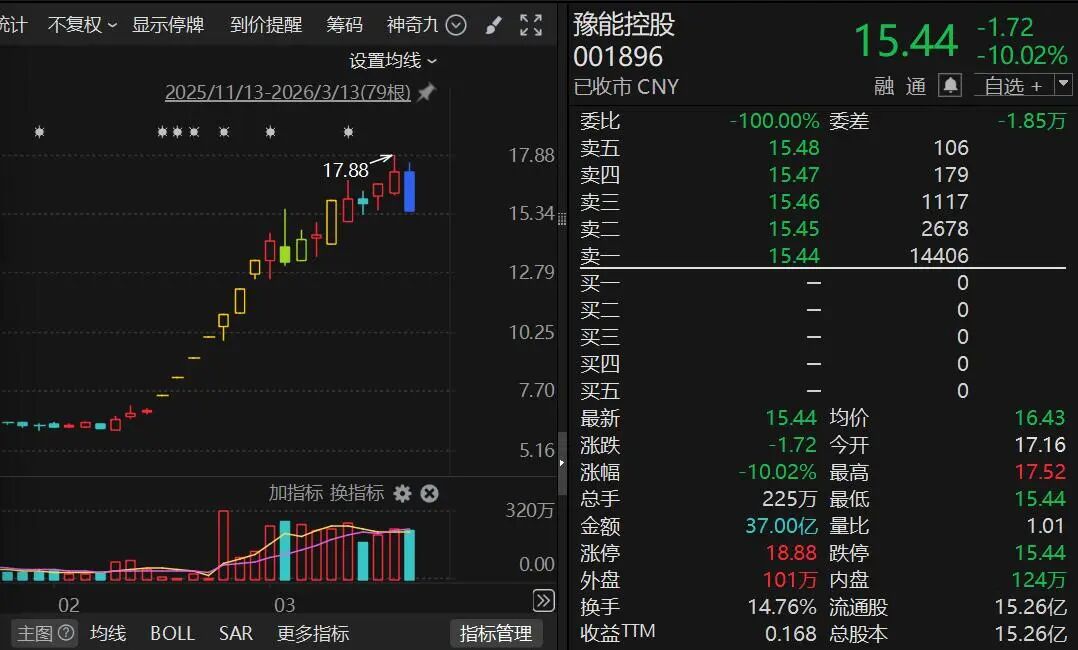

光伏板塊指數本周也創出歷史新高,豫能控股(001896)年內漲幅高達196%,同期億能電力、杭電股份、艾羅能源、協鑫能科等漲幅也超過100%。

上海有色網數據顯示,隨著光伏退稅政策取消的窗口臨近,廠商恢復生產熱情,電池片庫存持續下降,海外訂單和下游貿易商訂單是當前的主要需求來源。3月份,樣本內中企全球電池片排產環比上升26%。

儲能方面,板塊指數本周同樣創出歷史新高。漢纜股份、世嘉科技、順鈉股份、中國西電等股價批量刷新歷史紀錄(復權)。

據《Discovery Alert》網站發布的研報指出,地緣危機正重塑能源投資發展邏輯,多元化需求壓倒成本考量,政府與私營部門將加速兌現可再生能源承諾,可再生能源高占比急需電網與儲能支撐。與基準場景相比,危機催生的資金與研發投入,或推動儲能部署時間表提前5年至10年。

東吳證券預計,2026年美國新能源儲能裝機需求約80GWh,同比增51%。中東、澳大利亞、東南亞、南美,2026年預計儲能裝機80GWh,同比增約134%。因此全球大儲2—3年維度連續高增可期、產業鏈高景氣度持續。

展望后市,渤海證券指出,伴隨3月末時點的到來和一季報業績期的臨近,市場的關注點或進一步向業績端傾向。行業方面,政策部署超算集群建設、國內外云廠商資本開支有望延續景氣以及Agent逐步普及推升算力需求等背景下,關注算力板塊投資機會;政策部署算電協同疊加市場對儲能需求的預期抬升下,關注電力設備領域投資機會。