<li id="rnldf"></li>

2026年一季度,港股IPO市場延續(xù)繁榮。

Wind數(shù)據(jù)顯示,2026年以來,截至3月31日,港股市場共有約40家企業(yè)完成IPO,同比增長150.00%,合計募資約1099億港元,同比增長488.81%。

其間,港股IPO市場僅用了79天即完成了千億港元的融資規(guī)模,而去年同期,要實現(xiàn)這一募資額則花費了近半年,2023年與2024年,港股全年IPO募資總額均未觸及千億門檻。

大型IPO項目的強勢回歸,成為撐起這一輪融資熱潮的中流砥柱。與去年同期小型項目唱主角的格局不同,今年一季度,牧原股份、東鵬飲料兩家內(nèi)地知名企業(yè)先后登陸港股,單家募資均超百億港元,極大地提振了市場整體融資規(guī)模。

不過,在這份亮眼的成績單背后,新股上市表現(xiàn)正在加劇分化,破發(fā)率明顯抬升。截至目前,40只上市新股中24只已經(jīng)破發(fā),市場在“繁榮”與“隱憂”之間搖擺。

港股IPO與募資額齊升

從發(fā)行節(jié)奏看,2026年一季度港股IPO呈現(xiàn)出明顯的“提速”特征。數(shù)據(jù)顯示,僅用79天,港股IPO募資規(guī)模即突破千億港元關(guān)口,整體融資規(guī)模實現(xiàn)接近5倍的躍升。

結(jié)構(gòu)上,大型IPO項目成為募資增長的關(guān)鍵變量。年內(nèi)牧原股份、東鵬飲料兩單IPO項目募資規(guī)模均超過百億港元,顯著拉高整體融資體量,也改變了去年同期以中小項目為主的市場格局。

“今年最大的變化在于‘大項目回來了’。”一位香港中資券商投行人士對21世紀經(jīng)濟報道記者表示,“去年上半年市場更多依賴中小企業(yè)融資,而去年下半年開始,頭部企業(yè)重新選擇港股,帶動融資規(guī)模迅速放大。”

從行業(yè)分布來看,新經(jīng)濟與科技屬性企業(yè)占比明顯提升。半導(dǎo)體、軟件服務(wù)、機器人、醫(yī)療科技等行業(yè)成為IPO主力,消費與傳統(tǒng)制造業(yè)占比則相對下降。其中,半導(dǎo)體、軟件服務(wù)、工業(yè)工程企業(yè)上市企業(yè)數(shù)量分別達到了8家、7家和7家,包括算法視覺、機器人等細分領(lǐng)域企業(yè)密集上市,顯示出港股市場對“新質(zhì)生產(chǎn)力”的承接能力正在增強。

“港股正在從過去偏金融、地產(chǎn)、消費的結(jié)構(gòu),轉(zhuǎn)向更偏科技與創(chuàng)新驅(qū)動。”澤浩資本合伙人曹剛受訪表示,“這與全球資金配置邏輯變化是匹配的。”

從保薦機構(gòu)排名來看,市場份額占比高、保薦數(shù)量靠前的機構(gòu)均被中資券商占領(lǐng)。其中,中金國際以15單保薦數(shù)量穩(wěn)居行業(yè)首位,延續(xù)了其在港股IPO市場的頭部競爭力;中信證券(香港)和華泰金融控股(香港)以7單并列第二。而外資券商中,摩根士丹利、瑞銀證券分別以4單并列外資券商之首。

破發(fā)率抬升背后的定價博弈

盡管發(fā)行端表現(xiàn)強勁,但二級市場資金的流向呈現(xiàn)出鮮明的兩極分化態(tài)勢。

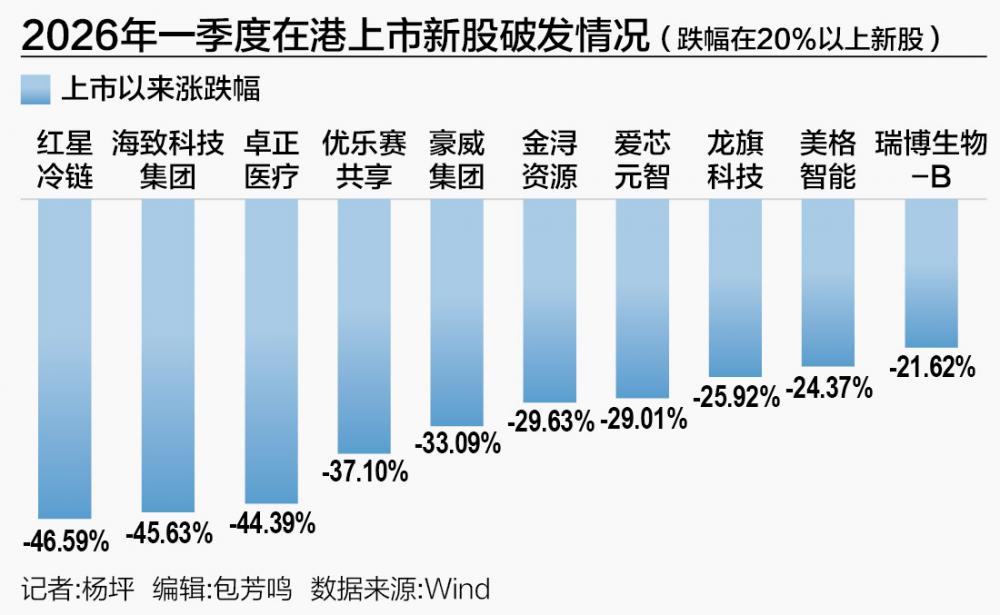

Wind數(shù)據(jù)顯示,一季度上市的新股中,剔除嵐圖采用介紹上市外,剩余新股中有24只已跌破發(fā)行價,破發(fā)率約61.54%,顯著高于2025年全年的27.6%,其中10家企業(yè)上市以來的跌幅已經(jīng)超過20%。

從記者對市場表現(xiàn)數(shù)據(jù)的梳理來看,新股收益分布呈現(xiàn)明顯分層:少數(shù)熱門標的漲幅較高,而尾部企業(yè)則普遍承壓。

從行業(yè)維度看,AI、半導(dǎo)體、新能源等賽道企業(yè)上市后表現(xiàn)相對強勢。部分AI企業(yè)在上市后短期內(nèi)實現(xiàn)數(shù)倍漲幅,成為資金追逐的核心資產(chǎn),如大模型企業(yè)智譜、MINIMAX-W,上市以來分別大漲595.82%、207.25%。

相較之下,傳統(tǒng)消費、醫(yī)養(yǎng)及部分工業(yè)類企業(yè)則更容易出現(xiàn)破發(fā)或弱勢震蕩。一些家電、消費品及醫(yī)療服務(wù)類公司上市后表現(xiàn)平淡,甚至在首日或短期內(nèi)即跌破發(fā)行價,較典型的如紅星冷鏈、卓正醫(yī)療,上市以來已分別下跌46.59%、44.39%。優(yōu)樂賽共享、埃斯頓,則是上市首日即破發(fā),分別下跌43.64%、16.02%,截至目前跌幅仍各為37.10%、11.40%。

“破發(fā)并不是簡單的市場轉(zhuǎn)冷,而是資金選擇更明確了。”前述投行人士對記者表示,“資金更愿意為高成長性、高確定性的企業(yè)支付溢價,而對業(yè)績表現(xiàn)不佳、成長性有限的傳統(tǒng)行業(yè)的估值容忍度明顯下降。”

從發(fā)行端來看,定價策略也是影響破發(fā)的重要因素。部分企業(yè)在發(fā)行階段采用偏激進的定價區(qū)間,在認購階段依賴基石投資者支撐,但上市后由于市場波動、業(yè)績表現(xiàn)低于預(yù)期或缺乏持續(xù)買盤等因素,導(dǎo)致股價回落。

較典型的如東鵬飲料(較A股折價14.1%)、兆威機電(較A股折價37.7%)、龍旗科技(較A股折價43%)、豪威集團(較A股折價29%),截至目前股價已分別較發(fā)行價下跌了13.98%、13.84%、25.92%、33.09%。

此外,極端案例也在增多。原計劃3月30日掛牌港股、擁有百年歷史的“同仁堂醫(yī)養(yǎng)”,因認購不足暫緩IPO。其被質(zhì)疑IPO的估值顯著偏高,按擬發(fā)行價上限8.30港元計算,公司發(fā)行后市值約38.6億港元,對應(yīng)2024年凈利潤的市盈率超過80倍,而同賽道港股公司固生堂市盈率約19倍,集團內(nèi)同仁堂科技、同仁堂國藥市盈率均在20倍以內(nèi)。

“結(jié)構(gòu)性市場”特征強化

綜合來看,2026年一季度港股IPO市場呈現(xiàn)出典型的“結(jié)構(gòu)性繁榮”。

一方面,大型項目與科技企業(yè)推動募資規(guī)模快速增長;另一方面,市場波動性加大與IPO的持續(xù)擴容對存量資金形成一定分流,二級市場以破發(fā)率上升的形式,對發(fā)行質(zhì)量與定價水平進行“反向約束”。

“港股IPO正在從‘能發(fā)出來’轉(zhuǎn)向‘發(fā)得好不好’。”曹剛表示,“未來決定企業(yè)上市表現(xiàn)的,不只是規(guī)模,更是行業(yè)屬性、成長性以及定價是否合理。”

在這一背景下,港股市場的定價功能正在逐步強化。對于企業(yè)而言,IPO不再只是融資渠道,更是一次面向全球資本的“價值驗證”。

展望二季度,市場普遍認為,港股IPO融資規(guī)模有望延續(xù)活躍態(tài)勢,但節(jié)奏與質(zhì)量將成為更重要的變量。

一方面,隨著更多大型項目儲備推進,募資規(guī)模仍具上行空間;另一方面,IPO的持續(xù)擴容可能對存量資金形成一定分流,尤其是進入2026年下半年,大量上市新股將陸續(xù)迎來禁售期屆滿,市場波動性或?qū)⒂兴哟蟆M瑫r,香港交易所也在強化中介機構(gòu)問責(zé)、堅持質(zhì)量優(yōu)先的審核原則。

從排隊情況來看,目前仍有380家企業(yè)等待港股上市,其中106家為A股上市公司。其中,年內(nèi)首次遞表企業(yè)共計204家,A股上市公司占比接近三成。

中金公司指出,2025年IPO與再融資的活躍,為2026年的資金需求埋下伏筆。根據(jù)當(dāng)前港交所排隊上市數(shù)量以及潛在融資規(guī)模測算,2026年港股IPO融資規(guī)模或從去年的2858億港元進一步增至約4400億港元。

“未來港股IPO的核心,不再是‘能不能發(fā)’,而是‘發(fā)得好不好’。”上述投行人士稱,“市場正在用腳投票,優(yōu)勝劣汰會更加明顯。”