隨著上市銀行2025年年報陸續披露,各家銀行旗下的金融資產投資公司(AIC)業績也隨之浮出水面�。作為連接間接融資與直接融資的重要橋梁�����,AIC已從最初專注于債轉股的專業機構,逐步發展為支持科技創新的長期資本供給者����。

自2017年首批銀行AIC試點啟動至今����,我國銀行系金融資產投資公司已擴容至9家。其中�����,招銀投資�����、興銀投資和信銀投資于2025年末相繼開業,而中郵投資也于2026年3月才正式展業���。因此����,目前年報所披露的財務信息仍以五大行旗下AIC為主�����。

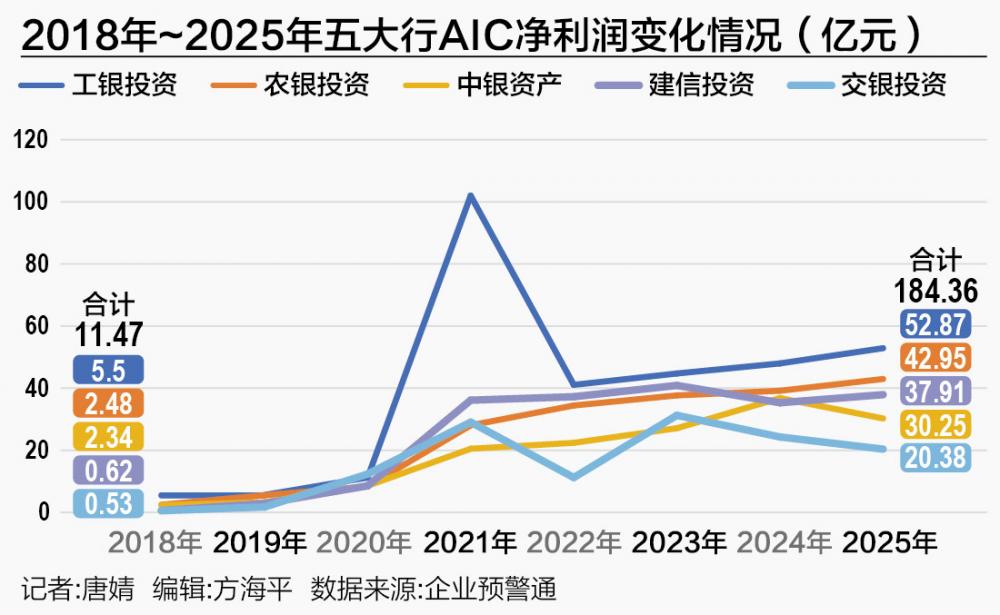

年報數據顯示����,2025年五大行AIC合計凈利潤為184.36億元,同比增速從去年的1.04%進一步放緩至0.45%。盡管近兩年增速有所放緩��,但自2017年成立以來,5家金融AIC合計凈利潤從2018年末的11.47億元增長至2025年末的184.36億元,增長了15倍。

AIC背靠母行豐富的金融資源����,又以股權投資的形式介入����,被視為金融支持科技創新的重要力量。2026年3月,中國人民銀行等四部門聯合召開科技金融工作交流推進會����,明確要求發揮好科技創新和技術改造再貸款�、金融資產投資公司股權投資試點��、并購貸款、債券市場“科技板”等政策作用��,推動金融資源更加精準投向科技創新領域��。

AIC也讓商業銀行從單一的信貸提供者����,逐步升級為能提供“股權+債權”組合服務的綜合金融平臺��。例如��,年報顯示,交銀投資推出“新苗計劃”�����,引導各類創投基金�����、產業基金在募資���、投資環節將各類金融資本向科技型企業聚集��;強化與“國家中小企業發展基金”等國家級基金的全方位合作,做好投貸聯動服務�。

招商銀行行長王良在2025年業績發布會上也表示�����,招行獲批設立AIC將有力促進招商銀行的投商行一體化經營�����,在商業銀行�、投資銀行和投資這三大業務之間形成協同��、聯動����,更好地服務科技創新型企業���,也進一步提升招行的客戶服務能力。

受訪人士告訴記者�����,三家股份行獲批設立AIC�����,是開啟新增長曲線的關鍵一步,也是提升綜合競爭力的核心舉措。其戰略價值巨大���,但也伴隨深刻的內部變革挑戰�����。最終成效取決于銀行能否平衡創新與風控�����,并搭建起適應股權投資的“新能力體系”。

工銀投資凈利增速領跑同業

年報數據顯示,2025年工銀投資實現凈利潤最多,達到52.87億元��,然后依次是農銀投資42.95億元�����、建信投資37.91億元、中銀資產30.25億元和交銀投資20.38億元。

增速方面�����,工銀投資凈利潤同比增長10.21%,領跑同業��;農銀投資和建信投資也實現正增長,增速分別為9.65%和7.36%�;而中銀資產和交銀投資出現下滑���,同比分別下降17.80%和16.10%���。

整體來看����,五大行AIC合計凈利潤為184.36億元�����,同比僅微增0.45%�,增速較往年大幅放緩�����,且機構間分化明顯�����。從合計凈利潤規模看����,2025年較2018年的11.47億元已增長超15倍�����,但近兩年增速顯著回落��,行業進入平穩期����。

一位AIC資深人士告訴記者,AIC凈利增速放緩是行業進入穩定期的正常表現。他解釋,股權投資收益具有滯后性��,前幾年大量投放形成的資產���,其收益往往要延遲幾年才能逐步體現���,單一年度的凈利潤波動不宜過度解讀���。在AIC成立初期�,資產規模從零到數百億元����,每年翻番增長,收益在第二年、第三年也呈現翻番態勢;但到了第四年�、第五年以后�����,資產規模增速自然減慢���,收益增速隨之回落�����。

此外,他還指出,AIC的主要利潤來源是股權分紅和資本市場退出收益,前者依賴企業效益,主要受實體經濟影響�����,后者主要依賴上市退出��,受企業情況、政策和市場多重因素制約����。在實體經濟波動和宏觀利率下行的共同影響下����,被投項目的邊際分紅收益率正在下降�,再加上退出具有不確定性,共同導致增速走低��。

至于工銀投資凈利潤和同比增速領跑同業的原因����,工行年報并未過多著墨,但工銀投資董事長馮軍伏去年11月在第三屆濟南科技金融論壇上的講話卻透露了關鍵信息�。

馮軍伏認為����,AIC應聚焦市場化債轉股和股權投資����,圍繞關鍵核心技術及戰略性新興產業,在降杠桿�、防風險與投早��、投小、投長期��、投硬科技的主線下統籌配置資本�����,并根據企業不同發展階段與母行協同提供債權融資支持����。結合工銀投資實踐�����,他提出構建股債結合全生命周期服務矩陣需從四個維度優化,即業務全鏈條、產品多元化、服務接力式和機構梯度化。

業務全鏈條要求形成國家戰略引領的資產組合,圍繞重大技術和關鍵領域���,統籌募資、投資、管理和退出�����。募資端聯合國家級基金�、地方投資平臺等引導長期資本,投資端運用債轉股�、股權直投或基金方式賦能���,管理端通過治理優化與產業協同提升企業內生增長能力����,退出端依托上市、轉讓等市場化路徑形成可循環的股權資產池�����。

產品多元化重在打造分階段股債綜合體系����,通過總行、分行與子公司的聯動��,將債轉股��、股權投資�����、基金與母行的信貸����、債券、托管���、理財、租賃、保險等整合為統一工具箱�����,提供一站式金融解決方案��。

服務接力式聚焦跨周期治理與風控�����,堅持研究引領、風控前置和數字賦能,以技術���、產業、企業的深度研究增強資產組合的韌性,同時構建長周期�����、差異化的考核體系����,更突出長期價值與組合表現。

機構梯度化旨在共建協同共贏的資本生態,以AIC為紐帶聯結國家級基金、央企、地方平臺及證券����、保險���、頭部PE/VC。一端共同發起戰略性產業基金�����,發揮方向標與放大器作用�����;另一端加強項目共投��、信息共享和風險共擔,讓不同機構各展所長����,在更大空間和更長周期內提升配置效率��。

據工銀投資官微,截至2025年末����,工銀投資已實現債轉股累計落地超4100億元���,私募基金管理規模累計超2000億元�;同時�����,充分依托母行在科技資源富集地區成立的25家分行科技金融中心��、160家科技支行�,積極協同母行提供科技金融“股貸債?�!比芷诘木C合金融服務����。

完善債權和股權融資協同機制

盡管AIC與母行應深度聯動已是行業共識�����,但實踐中仍面臨現實約束。最大的瓶頸在于銀行傳統的信貸文化與股權投資高風險屬性之間的結構性錯配——信貸思維追求本息安全與短期回報��,而科創投資天然伴隨高失敗率與長周期����。此外,投后管理能力亟待強化���,股權投資的退出渠道仍不夠暢通,也對母行與AIC的深度協同提出了更高要求�。

興業銀行副行長曾曉陽在2025年業績發布會上坦言��,科技企業,特別是中小型�����、初創期科技企業希望獲得的是資本的支持��,是對科研成果轉化的支持����。但客觀地講���,這階段的企業��,出現風險的概率相對較大�,銀行可能面臨風險與收益難以匹配的問題����。

曾曉陽表示,在服務科技企業�,特別是大量中小科技企業時,還是要幫助企業尋找合規的資本來源�。AIC在一定程度上解決了這一問題��。一方面,銀行可以通過AIC股權投資,成為企業的“成長合伙人”,為企業發展壯大提供資源保障���;另一方面,銀行通過股貸聯動,也能更好地平衡收益和風險�����,拓寬客戶來源�����。

他還介紹�,下一步將用好集團AIC等多牌照優勢���,強化協同服務科技企業�,重點抓三件事:一是發揮自有研究公司優勢,深化“研究、業務、風險”三位一體賦能機制�,精準找好成長潛力客戶��。二是做好生態圈建設,整合內外部資源,構建涵蓋政府、高校、園區�����、投資機構等多主體的生態合作體系��,為產業資源整合和上下游延鏈展鏈提供多元服務����。三是構建“股債貸”結合的產品服務體系,打通直接與間接融資渠道�����,更好支持科技企業發展壯大����。

招商銀行行長王良在業績發布會上也表示�����,對于商業銀行而言����,開展股權投資是一個很大的業務轉變�,需要提升能力、配備專門人員以及重新明確業務定位。

上海金融與發展實驗室主任曾剛告訴記者���,AIC展業面臨三大核心挑戰:一是商業銀行風控文化與股權投資規律難以兼容,導致AIC傾向投資成熟期企業,偏離科創支持初衷�����。二是激勵與容錯機制缺位����,沿用母行薪酬與問責體系,投資經理因懼怕失敗而趨于保守。三是退出渠道不暢��,IPO趨嚴�、并購市場不成熟,影響資金周轉與收益預期。

破解之道在于制度賦能。曾剛認為��,監管層面應放寬AIC投資比例�����,建立差異化不良容忍與問責機制����,讓一定范圍內的失敗可接受���。AIC需與母行深度融合����,發揮投貸聯動優勢��,避免淪為信貸通道����。退出方面���,可探索與并購基金�����、S基金聯動���,拓寬非IPO路徑��;同時借鑒母基金模式,以LP身份撬動社會資本�����,形成“直投+基金”雙輪驅動���。

東方金誠金融業務部部門總監李倩建議��,應構建中央與地方聯動的科技金融生態�����,推動AIC與母行升級為深度協同的“生態共建”模式;優化監管與績效考核�,建立適配股權投資的風險容忍框架���;拓展多元化退出渠道����,加強S基金�、并購等機制建設;并建立專業人才激勵機制�����,為長期股權投資注入耐心資本所需的制度保障���。

聲明:證券時報力求信息真實、準確�,文章提及內容僅供參考��,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP���,或關注官方微信公眾號,即可隨時了解股市動態����,洞察政策信息����,把握財富機會���。