<li id="rnldf"></li>

證券時報記者 吳少龍

4月10日,中國證監會發布《關于深化創業板改革 更好服務新質生產力發展的意見》,深交所同日就首批4項配套業務規則公開征求意見,覆蓋發行上市、發行承銷、交易等關鍵環節,著力提升創業板對新興產業、未來產業的包容性與服務效能,為優質創新企業提供更精準的支持。

本次征求意見包括修訂創業板股票上市規則、交易規則、首次公開發行證券發行與承銷業務實施細則,以及制定預先審閱業務指引。征求意見期間,深交所將通過網絡征集、召開座談會等多種形式,廣泛聽取意見建議,充分研究論證,進一步修改完善業務規則,履行相關程序后發布實施。其他配套規則也在研究制定修訂中,將盡快向市場發布。

優化上市標準體系

拓寬優質創新企業準入通道

支持優質創新企業發展,首要任務是要打通更具包容性的上市準入通道。此次改革最具標志性的舉措,便是增設第四套上市標準,精準對接新興產業、未來產業領域優質創新創業企業的成長特征,構建起更貼合創新規律、更具市場彈性的多元準入體系,讓更多擁有核心技術、具備高成長潛力、堅守實業創新的優質企業,能夠借助資本市場實現跨越式發展。

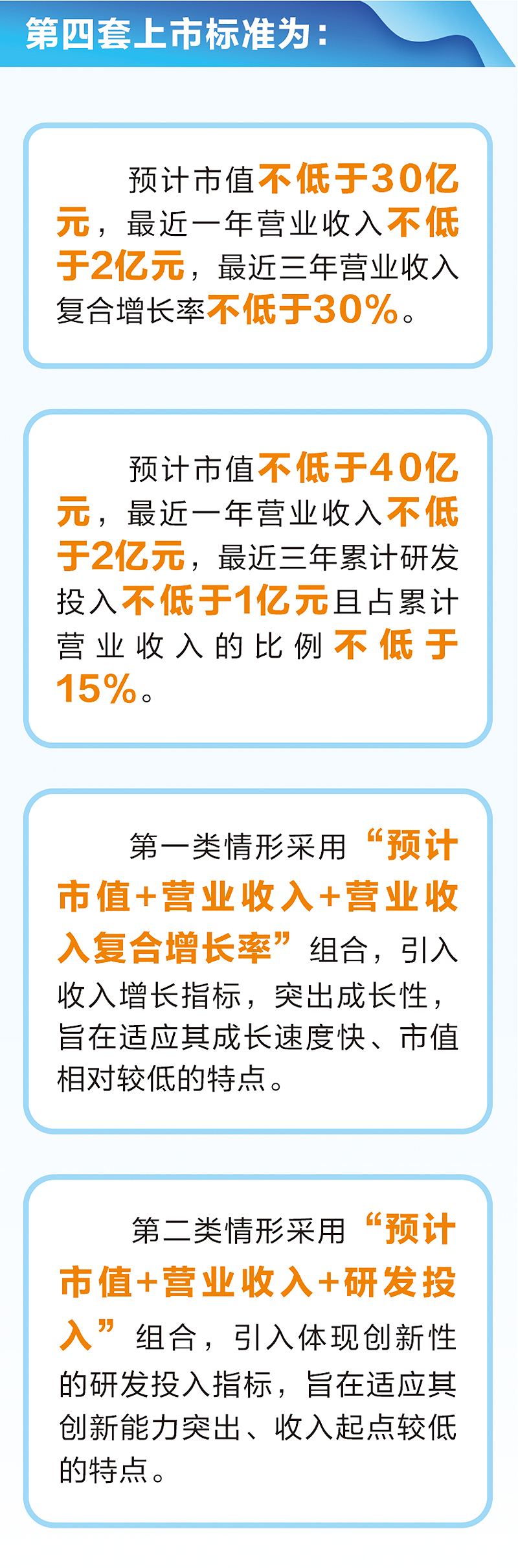

新修訂的創業板上市規則,立足創新企業輕資產、重研發、成長快、盈利周期長的特點,為優質創新企業量身定制兩類差異化上市條件,形成“成長導向”與“研發導向”雙軌并行的標準框架。

第一類情形“預計市值不低于30億元,最近一年營業收入不低于2億元,最近三年營業收入復合增長率不低于30%”,采用“預計市值+營業收入+營業收入復合增長率”組合,引入收入增長指標,突出成長性,旨在適應其成長速度快、市值相對較低的特點;第二類情形“預計市值不低于40億元,最近一年營業收入不低于2億元,最近三年累計研發投入不低于1億元且占累計營業收入的比例不低于15%”,采用“預計市值+營業收入+研發投入”組合,引入體現創新性的研發投入指標,旨在適應其創新能力突出、收入起點較低的特點。

數據顯示,創業板有近1400家上市公司,其中高新技術企業占比超九成,戰略性新興產業企業占比超七成。增設第四套標準后,創業板上市標準體系覆蓋面更廣,包容性更強,市場吸引力將進一步提升。

南開大學金融學教授田利輝接受證券時報記者采訪時表示,增設第四套上市標準,其精髓在于引入“成長性”和“創新性”兩把新尺子,精準覆蓋了高研發投入、短期不盈利但潛力巨大的創新企業,讓創業板真正適配新質生產力的發展需求。此舉將估值權交還市場,為長周期優質創新企業贏得資本耐心,實質上是資本市場服務新質生產力的核心基礎設施重構。

建立預先審閱機制

守護優質創新企業核心利益

優質創新企業的核心競爭力,蘊藏于核心技術、商業秘密、業務模式與上市規劃之中。為強化對優質創新企業的信息與技術安全保護,借鑒境內外實踐經驗,深交所制定《深圳證券交易所股票發行上市審核業務指引第9號——預先審閱》,明確發行人因過早披露業務技術信息、上市計劃可能對企業生產經營等造成重大不利影響,確有必要的,可以在正式申報前申請預先審閱。

具體安排包括:一是明確審閱程序。發行人申請預先審閱應當參照正式申報要求提交申請文件,深交所參照正式審核要求,開展預先審閱工作并形成審閱意見。審閱意見不構成對發行人是否符合板塊定位、發行上市條件和信息披露要求的預先確認。二是明確信息披露要求。預先審閱階段,申請文件、審閱過程、結果等不對外公開。正式受理后,發行人需要一并對外披露預先審閱階段問詢、回復文件。三是明確程序銜接。正式審核階段,深交所嚴格按照現有規則開展審核工作,不會降低審核標準。如發行人申請文件已經按照預先審閱的問詢及回復更新,且未發生影響發行上市條件或者信息披露要求的新增事項,深交所可以不再提出審核問詢。

需要說明的是,申請預先審閱的發行人和中介機構同樣接受深交所自律監管,違反規定的,深交所可以終止預先審閱程序,并依規采取自律監管措施或者實施紀律處分。

記者了解到,近年來,創業板涌現出一批深耕核心技術、持續加大研發投入的優質創新企業,部分企業因技術涉密性強、商業模式獨特,對信息保密有著更高需求。預先審閱機制的推出,直擊創新企業信息保護痛點,彰顯資本市場監管服務向精準化、專業化、人性化轉型的鮮明導向。市場預期,通過這一制度安排,優質創新企業可提前完善申報材料、規范信息披露,集中精力投入技術研發與市場拓展,真正實現以制度保障創新、以服務支持成長。

完善發行承銷機制

引導長期資金賦能優質創新

優質創新企業普遍具有技術迭代快、估值難度大、盈利波動強等特征,對新股發行定價與資金結構提出更高要求。

針對市場各方高度關注新股發行定價機制,深交所擬修訂首次公開發行證券發行與承銷業務實施細則,對網下發行配售安排和戰略配售機制作進一步優化。

一方面,新增約定限售方式。發行人和承銷商設定不同檔位的限售比例和限售期,向鎖定比例更高、鎖定期限更長的投資者配售更多股份,優化新股網下發行機制,引導“長錢長投”,促進合理定價。另一方面,提高中小盤股戰略配售比例。針對部分技術迭代快、估值難度大的企業,更好發揮戰略投資者專業優勢。對首次公開發行數量不足1億股、1億股以上不足4億股的中小盤股,將其戰略配售比例上限由不超過20%、30%分別調整為不超過30%和40%。發行人和承銷商在比例上限范圍內,可根據市場情況、發展需求等進行選擇。

此外,為強化市場化約束,引導網下投資者理性報價,創業板在現行規則范圍內統一執行3%的高價剔除比例。

“這套組合拳的核心指向是優化新股定價效率,讓真正具備長期價值判斷能力的機構獲得更多份額,抑制短期套利行為,實現定價權向‘長錢’轉移。”田利輝認為,資本市場的核心功能是價格發現,這一機制完善將加速形成“優質優價、劣質退市”的良性循環,為新質生產力提供精準資本定價。

升級交易制度體系

激活優質創新資產定價效能

交易制度是資本市場的“血液循環系統”,直接關系市場流動性、定價效率與運行穩定性。為增強市場內在穩定性,便利投資者交易,這次創業板改革進一步優化交易制度,深交所相應修訂交易規則。

明確創業板引入做市商制度。實踐表明,做市商制度有助于提高定價效率,降低交易成本,減少價格波動。深交所將通過發布業務細則、指南等方式,進一步明確做市服務申請與終止、做市商權利與義務、監督管理等安排,保障改革措施平穩落地。

田利輝指出,通過專業機構持續雙向報價,有效緩解創新企業因信息不對稱導致的流動性不足和價格波動。做市商既是流動性提供者,也是價格穩定器,更是價值發現者,有望進一步改善市場微觀結構,降低交易成本,為創新企業提供更穩定、更高效的融資環境。

交易規則擬將創業板股票協議大宗交易調整為實時成交確認。調整前的“盤中申報、盤后成交確認”安排,存在操作時間不足、影響參與意愿等問題。這次將成交確認時間由15:00至15:30調整為9:30至11:30、13:00至15:30,有助于進一步提升協議大宗交易成交意愿,便利中長期資金入市。

擴大盤后固定價格交易品種范圍。2020年8月創業板股票引入盤后固定價格交易機制,運行平穩有序。這次將盤后固定價格交易品種范圍擴展至主板A股和包括創業板相關ETF在內的全部ETF,是對盤中競價交易的有益補充,便于投資者以收盤價交易,更好滿足投資者多元化的交易需求。