地緣政治沖突引發(fā)的市場逢低買入,再度被證明是正確策略。

隨著外界對中東局勢降溫的預(yù)期走高,全球風(fēng)險資產(chǎn)迎來快速反彈。自3月底觸及本輪調(diào)整低位以來,標普500指數(shù)距離1月底的歷史收盤高點僅差不到1%的距離。周一該指數(shù)收盤價已高于2月27日(美以對伊朗開戰(zhàn)前最后一個交易日)的收盤水平。與此同時,納指實現(xiàn)十連漲,創(chuàng)2021年以來最長連漲紀錄。花旗、貝萊德建議投資者,可以開始超配美股。

抄底策略再次奏效

隨著伊朗沖突爆發(fā)來到第七周,美國股市幾乎收復(fù)全部失地。

盡管這一次反彈并未在下跌初期迅速出現(xiàn),但熬過3月市場動蕩的投資者發(fā)現(xiàn),美股市場應(yīng)對地緣政治風(fēng)險的經(jīng)典操作邏輯終于開始見效。

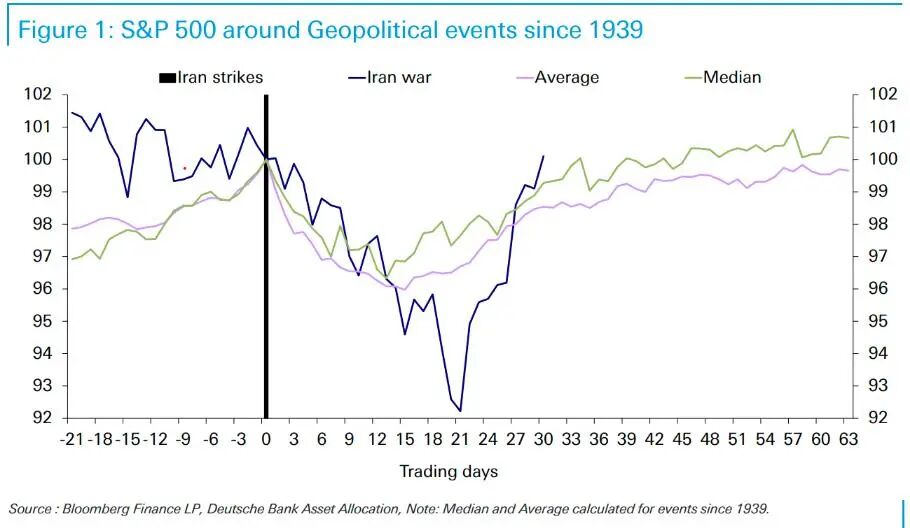

在伊朗沖突爆發(fā)初期,德意志銀行分析師團隊制作的一份表格引發(fā)了廣泛關(guān)注。數(shù)據(jù)顯示,地緣政治沖擊引發(fā)的股市拋售中,標普500指數(shù)通常會在接下來三周內(nèi)下跌6%至8%,隨后便開始收復(fù)失地。

不少人認為,正是這一歷史規(guī)律,疊加投資者對 “TACO交易策略”的堅定信心,限制了上月美股的跌幅。即便油價大幅飆升,標普500指數(shù)也從未進入回調(diào)區(qū)間。道瓊斯市場數(shù)據(jù)顯示,在3月30日的收盤低點,該指數(shù)較1月高點僅下跌約9%,此后便大幅反彈,已連續(xù)兩周收漲。

德意志銀行首席經(jīng)濟學(xué)家吉姆?里德在給第一財經(jīng)記者發(fā)送的報告中寫道,市場整體走勢基本符合這段時間我們反復(fù)討論的典型地緣政治沖擊走勢規(guī)律。盡管此輪初期下跌幅度高于歷史平均水平,但過去兩周的反彈節(jié)奏也相當迅猛。截至周一收盤,該指數(shù)在地緣事件發(fā)生約30個交易日后的表現(xiàn),已優(yōu)于歷史平均值與中位數(shù)水平。“盡管本輪行情跌幅略超歷史地緣沖突同期跌幅的75%分位,但隨后的反彈力度驚人,市場在過去九個交易日內(nèi)上漲8.5%。”

周二美股延續(xù)強勢表現(xiàn),美國與伊朗談判代表有望于本周晚些時候重返巴基斯坦伊斯蘭堡舉行新一輪會談。

花旗貝萊德建議買入

花旗集團與貝萊德的策略師在本周發(fā)布的最新報告中建議投資者重新關(guān)注美股機會。

花旗將美股評級從中性上調(diào)至超配。由貝婭塔?曼特領(lǐng)銜的策略團隊表示,美以對伊朗相關(guān)沖突造成的整體沖擊 “大概率可控”,美股能夠抵御本輪風(fēng)暴:“當前階段,我們判斷沖突會對消費、通脹及美聯(lián)儲利率決策構(gòu)成利空,但只要未來數(shù)周停火趨勢推動沖突逐步降溫,這些影響均在可控范圍內(nèi)。”

第二個原因在于,花旗發(fā)現(xiàn)此前市場寄予厚望的周期股、中小盤股,試圖縮小與大型科技股等大盤龍頭股盈利差距的趨勢已出現(xiàn)裂痕。“全球增量盈利增長的來源再度收窄,目前預(yù)計絕大部分新增盈利將來自人工智能及科技相關(guān)板塊。”花旗團隊表示:“周期股正承受著利潤率壓力與盈利不確定性的沖擊,市場邏輯重新轉(zhuǎn)向美股 ——其盈利增長正日益由具備韌性、高利潤率、依托AI與科技驅(qū)動的板塊主導(dǎo)。”

在宏觀環(huán)境企穩(wěn)、周期股盈利前景改善之前,海外市場難以追趕美股,這進一步凸顯了美股的配置價值。最后一個原因仍回歸科技板塊。盡管“美股七大巨頭”今年對美股表現(xiàn)構(gòu)成 “顯著拖累”,但花旗認為其基本面依然強勁。“大型科技股的每股盈利持續(xù)被上調(diào),且當前估值相較自身歷史水平,已明顯低于美股其他板塊。”花旗給予標普500指數(shù)年末目標點位7700點,超配原材料、醫(yī)療保健與信息技術(shù)板塊。

貝萊德在數(shù)周前伊朗沖突初期將美股評級下調(diào)至中性后,如今亦上調(diào)至超配。由讓?博萬領(lǐng)銜的團隊給出兩大理由,并強調(diào)此次調(diào)整并非單純出于避險考量。博萬表示:“第一,有跡象顯示霍爾木茲海峽航運有望重新恢復(fù)通行;第二,沖突帶來的潛在宏觀沖擊可控。目前兩方面均出現(xiàn)積極進展。”

貝萊德稱,受人工智能主題驅(qū)動,2026年美國與新興市場企業(yè)盈利預(yù)期持續(xù)上調(diào)。在美國,芯片股今年盈利預(yù)計大增80%,正推動科技板塊及整體盈利上行。“科技板塊的估值溢價已被消化,美股信息技術(shù)板塊12個月遠期估值相對其他板塊的溢價水平,降至2020年年中以來最低。與此同時,科技板塊2026年盈利增速預(yù)計將從去年的26%升至43%。”博萬團隊同樣看好國防等主題性投資機會。

對于此前維持中性評級是否過于謹慎的質(zhì)疑,這家全球資管巨頭回應(yīng)稱,“這一操作僅使美股指數(shù)層面損失數(shù)個百分點,相較局勢惡化導(dǎo)致供應(yīng)鏈中斷加劇、引發(fā)更大幅度下跌的風(fēng)險,這一代價完全值得。”

聲明:證券時報力求信息真實、準確,文章提及內(nèi)容僅供參考,不構(gòu)成實質(zhì)性投資建議,據(jù)此操作風(fēng)險自擔(dān)

下載"證券時報"官方APP,或關(guān)注官方微信公眾號,即可隨時了解股市動態(tài),洞察政策信息,把握財富機會。