<li id="rnldf"></li>

證券時報記者 范璐媛

2026年,A股市場迎來ESG強制披露“首考”。根據2024年4月滬深北交易所發布的《上市公司可持續發展報告指引》,約470家核心指數樣本公司及“A+H”兩地上市公司,需在2026年4月30日前披露首份可持續發展(ESG)報告。

近年來,監管部門持續出臺ESG披露配套準則與編制指南,不斷細化披露規范,鼓勵引入第三方鑒證提升報告公信力,推動上市公司ESG披露向規范化、制度化穩步邁進。

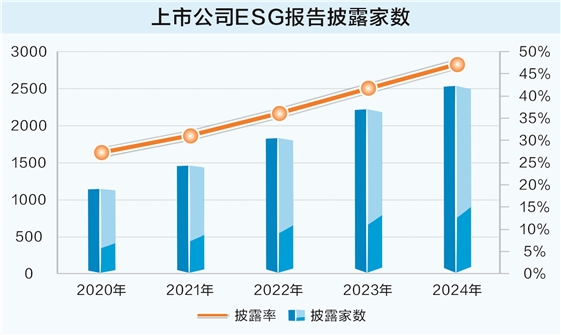

政策驅動下,A股ESG披露率持續攀升,2024年達47%。截至2026年4月15日,已有近1000家公司完成2025年ESG報告披露,強制披露“首考”有序推進。

但與此同時,ESG報告定量數據缺失、選擇性披露、第三方鑒證力度不足等問題依然突出,部分公司將ESG報告異化為品牌宣傳工具,偏離了信息披露的核心本質。

定量數據披露率低

近兩年發布的ESG披露細則,均重點強化定量指標的披露要求。三大交易所出臺的編制指引,圍繞ESG的21個核心議題,實行定性與定量、強制與鼓勵相結合的差異化披露安排,后續發布的編制指南,進一步對污染物排放、能源及水資源利用等關鍵信息,提出明確量化標準。

從實踐情況看,當前A股ESG報告仍以定性描述為主,定量數據有明顯缺失。

報告名稱方面,已披露2025年ESG報告的上市公司中,近10%仍沿用“社會責任報告”,內容側重公益慈善等傳統社會責任事項,未依據最新可持續發展報告編制指引來編制,與標準ESG報告存在差異。

關鍵指標方面,不少上市公司缺乏定量數據的披露。以溫室氣體排放為例,華證指數數據顯示,2024年A股公司范圍一(直接排放)、范圍二(外購能源間接排放)排放量的披露率分別約為26%和27%,范圍三(價值鏈其他間接排放)的披露率僅為5%。

“A股公司在溫室氣體排放信息披露上,與國際大型企業存在明顯差距,國際上碳披露專項(CDP) 統計數字顯示企業范圍一、范圍二和范圍三碳排放的披露率分別約70%、50%、20%。”上海交通大學上海高級金融學院教授邱慈觀告訴證券時報記者。

范圍三碳排放是當前國際ESG關注的焦點,也是我國碳管理和碳披露的短板。邱慈觀認為,數據歸集成本高是制約披露率的重要原因。“范圍一、二僅涉及企業自身數據,統計相對容易,但范圍三涵蓋15個類別,涉及產業鏈上下游,歸集梳理耗時費力,有的大企業耗時4年時間才完成相關數據梳理,并非所有企業都有意愿和能力承擔這一成本”。

“對于多數公司,ESG數據收集與處理工作量較大,尤其是環境維度的數據,很多公司難以達到披露指引要求的披露標準。”某ESG咨詢機構業務總監陳輝(化名)表示,“一些數據覆蓋范圍廣、來源繁雜,還可能涉及跨子公司、關聯方溝通協調,且需核實數據來源與真實性,這些都是報告編制中的挑戰。”

除了未定量披露碳排放數據,部分上市公司在減排目標、減排措施上也描述“空泛”,缺乏量化標準。例如中國衛星在ESG報告中未披露碳排放數據,在氣候應對章節的“指標與目標”中,披露內容為“公司持續推動各單位落實節能降碳措施,通過加強能源使用管理、推進節能技術應用和開展節能宣傳等方式,穩步提升能源利用效率,推動公司整體低碳運營水平持續提升”,未給出具體量化目標。

數據可比性偏弱

除定量指標披露率不高外,ESG披露信息可比性不足,也削弱了相關數據的使用價值。

“我注意到有的規模、業務結構都很相近的上市公司,碳排放強度指標卻出現異常差異,根源就在于計算口徑與核算方法不統一。”中國上市公司協會學術顧問委員會委員余興喜指出,“若披露數據缺乏可比性,對于投資者而言,數據價值將大打折扣”。

在2026年1月交易所發布的“可持續發展報告編制指南”中,詳細列示了氣候變化、能源等環境議題的披露框架,并給出關鍵定量指標的計算方法。業內普遍認為,下一階段ESG披露將更聚焦關鍵議題、關鍵數據的標準化輸出。

中國銀河證券ESG首席分析師馬宗明表示,行業差異和規模差異是推動上市公司ESG披露標準化的難點。

“例如高耗能行業與輕資產行業的ESG核心議題有很大差異,要在兼顧行業特性的基礎上制定統一的披露標準難度很高;同時,相比大企業,中小企業ESG數據治理能力偏弱,若‘一刀切’地統一披露標準,可能引發‘披而不準’,甚至數據造假、‘漂綠’的風險。”馬宗明說。

“此外,一些出海企業還需面對境內外多重披露規則的合規壓力,如何在不同監管要求、披露口徑之間找到平衡,也是推進ESG披露標準化的一個難點。”馬宗明補充道。

報喜不報憂

《上市公司可持續發展報告指引》明確要求,上市公司需披露環境、安全、質量、科技倫理、不正當競爭等方面的處罰信息,包括處罰事由、金額、對經營的影響及整改措施等,不得選擇性披露,指引同時規定,企業在判定ESG重大議題時,應遵循財務重要性與影響重要性相結合的“雙重重要性”原則。

然而,記者梳理大量上市公司ESG報告后發現,不少上市公司仍將ESG報告視為品牌宣傳載體,只展示成績,卻刻意回避環保處罰、安全事故、公司治理違規、監管問詢等負面事項。

環境類違規處罰信息本身較為分散,尤其涉及子公司、關聯方及外包環節的處罰,企業在編制ESG報告時往往容易隱瞞或選擇性遺漏相關信息。

例如大唐發電的控股子公司,因擅自占用草原堆放煤渣等廢棄物造成草原植被破壞,于2025年4月被國家林業和草原局通報為典型案例;上海建工2025年因未編制建筑垃圾處理方案報備案被罰100萬元,因在噪聲敏感建筑物集中區域違規夜間施工被罰80萬元,上述處罰均未在其ESG報告中披露。

相較之下,公司治理領域的監管問詢與處罰信息公開性更強。但即便企業可能已在臨時公告、年報中披露,仍有不少公司在ESG報告中刻意回避,導致財報與ESG報告信息脫節。

例如2025年1月南京熊貓因業績預告與實際業績差異較大、凈利潤盈虧性質發生變化的信息披露不準確事項被出具警示函;2025年9月京糧控股因子公司開展的貿易無商業實質或收入確認不符合會計準則規定被責令改正,相關信息均未在ESG報告中體現。

對有據可查的處罰信息尚且避而不談,供應鏈、海外項目、關聯企業的風險更是成為多數上市公司ESG披露的“盲區”。

“企業會權衡ESG披露的成本與收益,提前斟酌是否披露、披露多少,有的數據不好看,就干脆不披露了。”邱慈觀表示,“ESG數據分散在公司各部門,不少部門擔心負面信息帶來的影響,不愿提供數據,在對高質量披露缺乏正向激勵的情況下,企業實現全面披露難度很大”。

ESG委員會形同擺設

ESG報告披露質量偏低,折射出部分上市公司ESG管理流于形式。當前已有近1000家上市公司設立了ESG委員會,負責審議公司ESG戰略、可持續發展目標、ESG報告,審核ESG相關制度,監督ESG投入,向董事會提出ESG相關議案等,但ESG委員會的運作實效卻參差不齊。

“盡管上市公司陸續設立了ESG委員會,但我們調研發現,不少公司的ESG委員會存在權責模糊、運作不透明、ESG規劃與公司戰略脫節等問題。”馬宗明說。

“我們接觸到的很多上市公司,尤其是首次披露ESG報告的公司,對ESG的價值理念僅有粗淺的認知,對開展ESG工作能帶來的實際價值存疑,也不理解監管要求披露部分指標的初衷。”陳輝表示。

余興喜認為,當前不少上市公司ESG架構虛化,缺乏常態化管理機制,ESG報告常常“為披露而披露”。很多公司的數據缺乏日常積累,臨近披露時點再臨時統計,數據準確性和連續性難以保障。

“ESG報告同樣要遵循真實、準確、完整的信息披露基本原則。只有做好了ESG工作,才能披露好ESG報告。”余興喜從兩方面提出建議:一是企業應搭建ESG管理架構,完善配套制度,明確各職能部門的日常工作機制;二是設立考核指標,將ESG規劃的完成情況與相關人員績效掛鉤。

第三方鑒證不足

2026年1月,財政部印發《可持續信息鑒證業務準則第6101號——基本準則(試行)》,對鑒證流程、保證水平、質量管控與獨立性作出規范,填補了國內可持續信息鑒證標準的空白。

目前A股公司開展ESG報告第三方鑒證的意愿整體偏低。華證指數數據顯示,約有200家A股公司對2024年的ESG報告做了外部鑒證,占比約4%。從2025年已披露的ESG報告來看,不少納入強制披露范圍的龍頭公司,如恒瑞醫藥、長城汽車等均未對ESG報告聘請第三方機構鑒證。

目前提供鑒證服務的機構以會計師事務所及部分具備資質的機構為主,行業整體執業質量仍有較大提升空間。

一位業內人士告訴記者:“當前ESG第三方鑒證服務存在明顯低價競爭的現象,‘價格內卷’拉低了鑒證質量,甚至催生出‘人情報告’,削弱了鑒證的獨立性,這一問題的根源在于市場長期缺乏統一監管標準。各鑒證機構執行標準不一、多標準并存,也導致鑒證結論表述差異明顯,信息可比性降低。”

中國會計學會副會長、廈門國家會計學院原院長黃世忠也曾提出,我國可持續信息鑒證實踐面臨多重挑戰:一是鑒證標準碎片化,不同機構的方法與指標體系差異顯著,鑒證質量參差不齊;二是風險識別與應對能力不足,對“漂綠”、“漂藍”及選擇性披露等行為識別率偏低;三是行業質量控制機制尚不健全。

從保證程度看,ESG鑒證分為合理保證和有限保證。合理保證是將鑒證業務風險降至可接受的低水平,并以積極方式提出鑒證意見;有限保證是將鑒證業務風險降至可接受的水平,并以消極方式提出鑒證意見。有限保證情形下的鑒證業務風險高于合理保證。

當前A股ESG鑒證大多采用有限保證,側重審核ESG業務、事件、流程、風險等內容,較少審驗數據真實性。

“有些上市公司,甚至是規模很大的公司,ESG報告的鑒證覆蓋的范圍僅有1%,屬于非常低等級的有限保證。造成這一現象根源在于上市公司ESG披露的質量不高,選擇性披露過多,不敢接受全面鑒證。”邱慈觀說。