今日(4月17日),A股全線“追光”,多只光模塊概念股集體新高,源杰科技晉級A股新“股王”。此外,北證50指數午后大幅攀升,多只成份股大漲。

具體來看,滬指在4000點上方震蕩整固,創業板指強勢拉升,北證50指數午后大幅拉升。截至收盤,滬指跌0.1%報4051.43點,深證成指漲0.6%,創業板指漲1.43%,科創綜指漲0.78%,北證50指數大漲4.77%,滬深北三市合計成交約2.45萬億元,較此前一日增加約980億元。

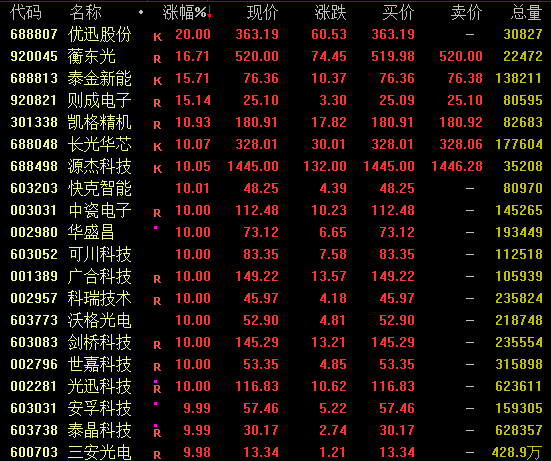

A股市場近3000股飄綠,醫藥股走低,美諾華、藥明康德等跌超5%;酒類股下挫,貴州茅臺跌近4%;CPO概念全線爆發,優迅股份20%漲停,長光華芯漲超10%,劍橋科技漲停,均創新高;源杰科技漲約10%,盤中最高攀升至1460.08元/股,超越貴州茅臺,晉級為A股第一高價股;玻璃基板概念強勢,帝爾激光20%漲停,凱格精機漲超10%;消費電子概念活躍,可川科技、廣合科技等漲停;值得注意的是,市值超千億的佰維存儲大幅跳水。

此外,北證50指數午后大幅攀升,一度大漲近6%。成份股中,天馬新材漲近17%,則成電子、納科諾爾漲超15%,戈碧迦漲近12%,并行科技等漲超8%。

今日有消息稱,北證50指數基金預期下周放開申購上限至15億元。有分析稱,當前北交所低關注下,申購積極性有限,沒有影響。但實際上,原來5億元的上限,導致基金設置了較低的每日申購上限,不利于大量資金進出,但這次放開上限至15億元,也會同步放開每日申購上限。也就意味著,資金進出的效率大大增加,北交所的向上彈性將增加。

公開資料顯示,4月15日,博時北證50成份指數型發起式證券投資基金已恢復大額申購、轉換轉入、定期定額投資業務。

開源證券認為,北交所當前處于中后段修復后的再平衡區,雖不如2024年"9·24"前的歷史低位,但市場已離開最擁擠、最昂貴的階段,高估值得到有效釋放,中期配置價值凸顯,北交所正在進入板塊Beta弱化,個股Alpha增強,以業績兌現和估值約束為核心的中期布局窗口。

CPO概念飆升

CPO概念今日再度走強,截至收盤,優迅股份20%漲停,長光華芯漲超10%,劍橋科技漲停,均創新高;源杰科技漲約10%,盤中最高攀升至1460.08元/股,超越貴州茅臺,晉級為A股第一高價股。此外,新易盛漲超9%,中際旭創漲超5%,亦創新高。

中際旭創16日晚間披露的2026年一季度報告顯示,公司一季度實現營業收入194.96億元,同比增長192.12%;歸屬于上市公司股東的凈利潤57.35億元,同比增長262.28%。公司在機構電話會議上表示,很多重點客戶已經下了今年的訂單,也在積極準備2027年的早期訂單。

此外,近期全球光通信器件龍頭Lumentum表示,數據中心需求高景氣下,公司現有產能已供不應求,預計兩個季度后2028年產能將全部售罄。

銀河證券指出,AI影響下光模塊迭代周期已從過去的3—4年縮短至2年左右。目前,800G光模塊已成為全球數據中心主流產品,1.6T光模塊也已進入商業化階段。根據Lightcounting預測,2026年全球數通光模塊市場規模有望達到228億美元,到2030年將增長至414億美元,2025年—2030年復合增速達到20%;同時2026年起800G和1.6T光模塊將迎來快速放量,合計市場規模有望達到146億美元,占整體光模塊市場的約64%,而3.2T光模塊有望自2028年逐步起量。

中信建投證券表示,AI算力產業鏈已進入下游需求倒逼上游產能的深度爆發期。亞馬遜一季度AI年化營收突破150億美元,證明了云巨頭在AI應用端已建立起較強的商業變現能力與確定性;而上游核心光學組件巨頭Lumentum產能可能很快提前售罄至2028年,則揭示了底層硬件支撐的緊缺與建設周期之長。這種從云端軟件營收增速到硬件基礎設施長達數年的訂單鎖定,構成了當前AI行業最為堅實的景氣循環閉環。維持對全球光通信行業高景氣度的判斷,未來五年有望持續保持高增長態勢。

玻璃基板概念拉升

玻璃基板概念盤中強勢拉升,截至收盤,帝爾激光20%漲停,凱格精機漲超10%,沃格光電漲停,賽微電子、德龍激光漲超6%。

消息面上,據報道,臺積電正在搭建CoPoS封裝技術的試點產線,預估幾年后可進入量產階段。產業人士指出,臺積電延伸CoWoS技術路線至CoPoS,長遠目標是用玻璃基板取代硅中介層,以降低成本、提升產能效率,滿足AI芯片客戶龐大的需求。此外,稍早前有市場消息稱,三星電機已向蘋果公司供應了用于半導體封裝的玻璃基板樣品,目標直指2027年后全面量產。

機構表示,玻璃基板行業正經歷從技術驗證向早期量產的關鍵轉折,2026年有望成為玻璃基板小批量商業化出貨的節點。Yole Group指出,2025年至2030年期間,半導體玻璃晶圓出貨量的年復合增長率將超過10%。

校對:盤達

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。