21世紀經濟報道

胡慧茵

2026-01-07 09:07

<li id="rnldf"></li>

在元旦假期臨近及全球市場波動加大的情況下,為應對市場波動,境內外期貨交易所近日相繼上調了相關金屬品種的交易保證金。

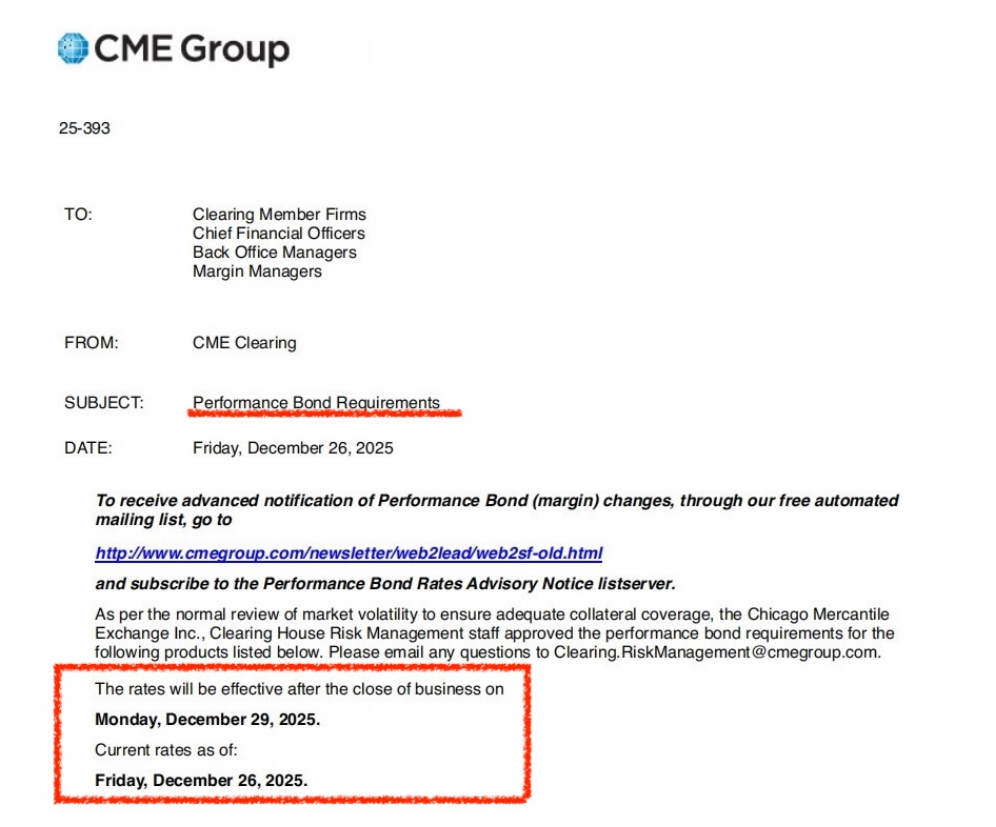

芝商所發布重大保證金調整通知

作為全球重要的衍生品交易所,芝商所(CME Group)于12月26日發布重大保證金調整通知稱,將于12月29日(星期一)收盤后,全面上調黃金、白銀、鋰等金屬期貨品種的履約保證金。在市場人士看來,此舉反映了交易所對當前貴金屬市場異常波動的深度擔憂。

芝商所通知稱,為應對市場波動、確保足額抵押品覆蓋,將于2025年12月29日收盤后,上調黃金、白銀、鈀、鉑及鋰等多類金屬期貨及對應結算價交易合約(TAS)的履約保證金,涵蓋標準型、迷你型、微型等多個規格合約,幾乎囊括芝商所旗下核心金屬交易品種。

中國(香港)金融衍生品投資研究院院長王紅英介紹,芝商所本次調整保證金主要基于CME SPAN(Standard Portfolio Analysis of Risk標準組合風險分析系統)計算出來的一個客觀的數據。該系統通過計算市場確定投資組合在最不利情況下的最大可能損失(即?VaR?),能夠客觀量化不同品種的風險水平,從而制定差異化的保證金標準。正因如此,在芝商所的通知中,所有品種被分為非高風險組合(Non-HRP)與高風險組合(HRP),初始保證金上調比例一致,多數品種維持保證金同步上調。

談及芝商所上調多個金屬期貨保證金的原因,西安交大客座教授景川認為,這與近期金屬市場的異常波動有較大關系。

相比2020年新冠疫情和2022年地緣政治危機導致的短期價格劇烈波動,王紅英認為,當前金屬市場價格波動的原因更為復雜,金屬價格的上漲更具系統性和中長期風險特征。

王紅英解釋道:“以白銀為例,在新經濟(如算力等)帶來的光伏能源行業巨大需求下,產業避險資金與交易性資金瘋狂進入相關市場和品種,這種需求結構的變化使傳統的風險研判模型需要重新審視。”

在品種基本面及流動性存在較大差異的情況下,芝商所此次上調金屬品種保證金呈現出普遍性、差異化特征——COMEX100盎司黃金期貨(GC)Non-HRP及HRP合約的初始保證金分別從20000美元及22000美元上調至22000美元及24200美元,上調幅度為10%;COMEX5000盎司白銀期貨(SI)的Non-HRP及HRP合約的初始保證金上調幅度則都超過了13%;而流動性最差的鈀類期貨的初始保證金上調幅度最高,為20%。

在景川看來,鈀因其現貨供應缺口大、流動性差,保證金上調幅度也最大。黃金、鋰等金屬品種,保證金上調幅度均為10%,“這是因為黃金流動性好、金融屬性強,鋰則因新能源需求,價格剛經歷一輪上漲,交易所認為其后續波動可控”。

專業人士提醒做好風險防范

值得注意的是,12月26日,國內期交所已相繼發布了關于元旦假期前后調整白銀、黃金、碳酸鋰、鉑、鈀等期貨品種保證金標準及漲跌停板幅度的通知。

雖然截至目前倫敦金屬交易所(LME)尚未有所行動,但考慮到當前的市場情況,景川認為,LME大概率會在元旦后跟進上調鎳、銅、貴金屬等品種的保證金標準。一旦成形,全球期貨交易所的集體行動,將會使市場的狂熱行為降溫。

不過,王紅英認為,未來波動或將進一步加大。“雖然交易所提高保證金的目的是‘收緊市場流動性,保持市場平穩,促使投資者理性交易’,但在全球經濟環境日益復雜的今天,市場的非理性情緒可能會使金屬衍生品市場再次出現異常波動。”

在這樣的情況下,王紅英認為,如何有效管理風險是關鍵。在他看來,面對保證金的全面上調,風險管理是第一位的,“交易者先要考慮的是如何去降低自己的倉位”。

對于套期保值企業,他建議企業及時審視自身的風險敞口,評估基差變動對套保效果的影響。“企業財務部門需做好追加保證金的現金儲備,防范極端行情下資金不足導致的強平、套保失敗。”

對于投資機構,王紅英認為,需要“降低倉位,平穩應對元旦假期期間可能的大幅波動,而非過度追逐利潤”。特別是在2026年1月1日至1月5日這個時間段,要密切防范可能出現的“多殺多”風險。

據了解,目前國內期貨公司已經開始做相應的風險提示工作。“多數公司已提前發布了元旦假期提高金銀、碳酸鋰等品種保證金的通知,普遍在交易所的基礎上上浮2~4個百分點,并提醒客戶節前提保、節后備足追加資金。”景川說。

責任編輯:史樂蒙 審核:崔麗華