證券時報網

李志強

2026-01-09 08:32

<li id="rnldf"></li>

1月8日,智譜身披“全球AI大模型第一股”光環登陸港股市場,發行價達到116.2港元/股,對應市值超511億港元。這意味著最后一輪入局的北京、珠海、成都、杭州等地國資機構,已實現約89%的賬面浮盈。

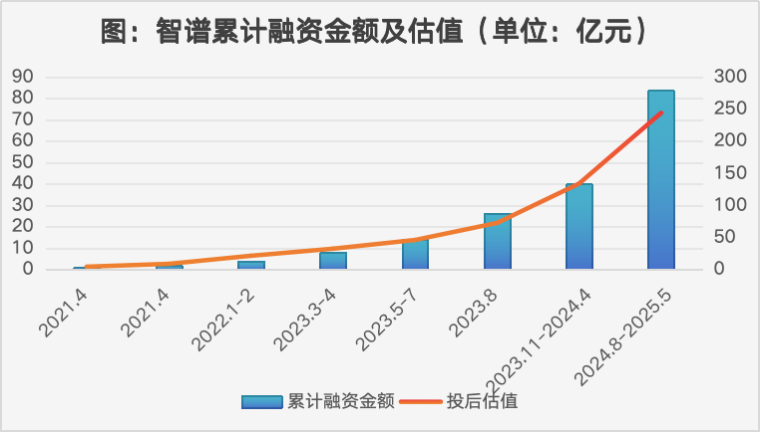

成立僅6年,智譜累計融資超83億元,其中超九成融資發生在Chat GPT發布后。那么在風口之前,究竟誰在投資智譜?底層邏輯又是什么?

風口來臨前,中科創星、達晨先后送上初創資金

智譜AI成立于2019年6月,脫胎于清華大學計算機系知識工程實驗室(KEG),是典型的高校技術轉化型企業。創始團隊以劉德兵等為核心,成員多為清華校友或在職/曾任職于清華相關實驗室。

成立之初,智譜核心業務聚焦于學術科技情報挖掘系統“AMiner”的持續研發與商業化落地,并首先吸引到中科創星的注意。2018年,中科創星內部行業研究判斷,自然語言處理和知識圖譜為AI下一代技術方向,而智譜團隊恰是該領域的執牛耳者,于是在2019年注資4000萬元,以3.75億元投后估值與創始團隊以及清華大學全資子公司華控技術轉移有限公司(簡稱“華控技術”)共同發起設立了智譜,如今持有智譜591.2萬股股份,對應股權價值6.9億港元。

在接下來一段時間,讓智譜脫穎而出的,是提前布局大模型賽道的戰略遠見。2020年5月,GPT-3問世,智譜內部在一番討論后,決定切入大模型賽道。而智譜創始人的身份為鏈接頂尖科研資源提供了關鍵助力——清華大學計算機系長聘教授,同時擔任北京智源人工智能研究院(簡稱“智源研究院”)學術副院長,并牽頭研發了中國首個大模型“悟道”,智譜深度參與“悟道”項目研發。

此次決定讓智譜在Chat GPT發布前完成3輪融資。前兩輪均發生于2021年4月——天使輪中,智源研究院通過全資子公司北京創新智源科技有限公司,以價值2037萬元的知識產權完成注資,不難猜測,這個知識產權正是智譜大模型技術的核心底座。A輪的參與者則包括達晨財智、華控基金、將門創投等機構,合計為智譜注入了1.52億元的早期發展資金,投后估值8.5億元。

A輪入局的一眾機構,更像是一筆“快半步”的前瞻性投資。以達晨財智為例,其正是在2021年敏銳捕捉到智譜的戰略動向——彼時這家公司已提出搭建通用預訓練范式GLM,并選擇從基座大模型的底層架構切入,開展深度自研。“當時能看懂智譜在做什么的人很少。我們的直覺是,遇到了極具技術信仰的團隊。如果這事能做成,一定是件影響技術和產業進程的大事”,達晨財智合伙人鄔曦對與智譜團隊的首次碰面記憶猶新。

值得關注的是,達晨財智先后參與了智譜的A輪、B2輪、B4輪融資,累計投資金額達1.21億元,目前持有881.8萬股股份,對應股權價值約10.3億港元。頗具巧思的是,在智譜AI的A輪投資方名單中,凌云光亦是參與者之一。作為達晨財智的被投企業,凌云光曾在2018年獲得達晨財智3億元的A輪投資,而這筆投資的主導者,同樣是鄔曦。

2021年9月,智譜發布百億參數模型GLM-10B,吸引到更多關注。3個月后,君聯資本、啟明創投與智譜敲定B1輪投資,兩家機構合計注資近2.1億元。與達晨財智類似,君聯資本與啟明創投也參與了智譜的多輪融資,其中君聯資本在5輪融資中合計投資7.3億元,同時通過股權轉讓拿到部分股權,如今持有智譜2710.9萬股股權,對應賬面價值達到31.5億港元。

風口到來:產業資本、國資機構集聚

2022年12月Chat GPT發布后,智譜也相繼跟進了智譜清言、基座大模型GLM-4等產品,并同步迎來融資爆發期。機構的蜂擁而至,令智譜的估值從B1輪的21.1億元飆升至IPO前的243.8億元,其累計斬獲的83.6億元融資中,超九成集中在2023—2025年這三年間。

在B2至B6輪融資中,產業資本與國資機構成為絕對主角。產業端,螞蟻集團通過上海飛玡、上海云玡兩只基金累計投資6億元;美團在B2輪領投3億元;騰訊在B4輪領投2億元;順為資本也在B4輪跟投1.5億元……對智譜而言,引入產業資本是一場雙向賦能的布局:一方面能依托股東資源獲得豐富的產業應用場景,加速大模型技術的商業化落地;另一方面,其GLM系列大模型的訓練、推理等核心環節,均需采購騰訊等巨頭的云計算資源。而騰訊這類手握算力基建的“賣鏟人”,則能同時收獲股權增值與算力服務訂單的雙重收益,其當前694.9萬元持股對應的股權價值達到8.1億港元。

需要注意的是,隨著GLM系列大模型應用規模的持續擴大,智譜的算力服務費支出水漲船高,從早期的0.15億元猛增至2024年的15.5億元,該項成本占研發開支的比例也從17.3%飆升至70.7%。但在營收端,智譜2024年全年僅實現3.12億元營收,高額的算力消耗對公司現金流無疑構成了嚴峻挑戰。

于智譜而言,其能否構建可持續的商業模式,壓力不僅來自月之暗面、深度求索等初創AI企業,更來自騰訊、阿里巴巴、字節跳動、華為等巨頭——這些企業正持續加大AI領域投入,并不斷有豆包、阿福等商業化成果落地。2024年,為夯實算力基建,騰訊、阿里巴巴的資本開支均創下歷史新高,分別達到767.6億元、725億元。

國資端的布局則更為亮眼——僅是智譜最后一輪融資,便聚集了中關村科學城、大興投資、杭州城創、華發集團、成都高新新經濟創投、杭州上城領航等一眾國資機構,合計注資超20億元。地方國資帶來的不僅是資金,更有實打實的產業訂單:華發集團斥資5億元投資的同時,聯合珠海高新區與智譜共建首個城市級GLM大模型空間“智譜+珠海華發空間”;成都高新新經濟創投投入3億元后,攜手智譜打造四川省省級基座大模型“智譜諸葛大模型”,計劃5年內賦能不少于1000家川內企業。

或是因為智譜在To G端的長期布局,2025年6月,Open AI將其稱為“面向全球各國的中國版Open AI”( China’s answer to Open AI for Countries),指出智譜正面向東南亞、中東和非洲的政府和國有企業提供基礎設施解決方案。Open AI進一步表示,智譜與中國政府及國有企業保持緊密聯系,體現在國資背景投資、政府采購合同以及參與國家人工智能技術標準制定中。

根據招股書,2025年上半年,智譜超八成營收來源于為政府、金融、能源等大型客戶提供本地化部署和定制化AI解決方案。但這一核心業務卻暗藏持續性隱憂:2022年、2023年、2024年及2025年上半年的前五大客戶名單完全不重合,意味著公司與多數大客戶的合作仍停留在一次性交付層面。

如今,智譜市值已站上新的臺階,但對于重倉入局的創投機構而言,未來智譜如何平衡算力投入與營收增長的天平,如何將國資與產業資本帶來的資源優勢轉化為可持續的商業模式,如何在海外拓展與國內政企服務之間找到精準的發力點,將是直接決定這場資本盛宴最終收益成色的關鍵命題。

作者:證券時報·全國創投協會聯盟智庫中心研究員 張天倫

校對:蘇煥文