e公司

2026-01-10 22:28

<li id="rnldf"></li>

【導(dǎo)讀】部分中小銀行3個(gè)月大額存單利率跌破1%

中國基金報(bào)記者 張玲

2026年開年,存款市場再迎新變化。中國基金報(bào)記者發(fā)現(xiàn),以“高息攬儲”著稱的中小銀行已率先開啟“降息”步伐,并有部分銀行的3個(gè)月大額存單利率進(jìn)入“0字頭”。

業(yè)內(nèi)人士認(rèn)為,下調(diào)高息存款利率是銀行應(yīng)對凈息差收窄、維持穩(wěn)健經(jīng)營的必然選擇。“存錢躺賺”的時(shí)代即將成為過去式,個(gè)人投資者需要改變理財(cái)思維,通過多元資產(chǎn)配置,從“追求絕對高息”轉(zhuǎn)向“構(gòu)建收益風(fēng)險(xiǎn)比最優(yōu)的組合”。

部分農(nóng)商行3個(gè)月大額存單利率跌破1%

開年以來,多家中小銀行相繼下調(diào)了存款利率。例如,安徽新安銀行宣布將于1月16日調(diào)整儲蓄存款產(chǎn)品利率,其中2年期定期存款利率下調(diào)10個(gè)基點(diǎn)至2.25%;濮陽中原村鎮(zhèn)銀行的3個(gè)月期、6個(gè)月期、2年期定期存款利率則均大幅下調(diào)30個(gè)基點(diǎn)。

作為傳統(tǒng)“攬儲利器”的大額存單利率也進(jìn)一步下行。中國貨幣網(wǎng)數(shù)據(jù)顯示,截至1月8日,逾30家銀行發(fā)布了2026年大額存單發(fā)行公告,多數(shù)銀行的大額存單期限在一年期及以下,三年期、五年期較少。同時(shí),部分農(nóng)商銀行的3個(gè)月存單利率跌破1%。

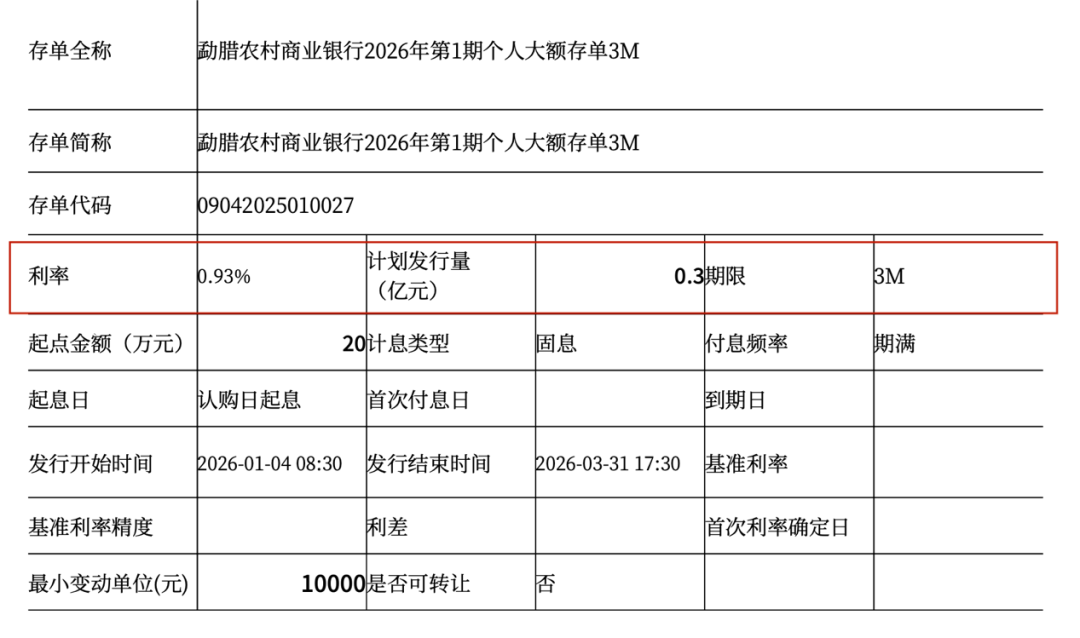

例如,“勐臘農(nóng)村商業(yè)銀行2026年第1期個(gè)人大額存單3M”自1月4日起發(fā)行,計(jì)劃發(fā)行0.3億元,起存金額為20萬元,利率已降至0.93%。

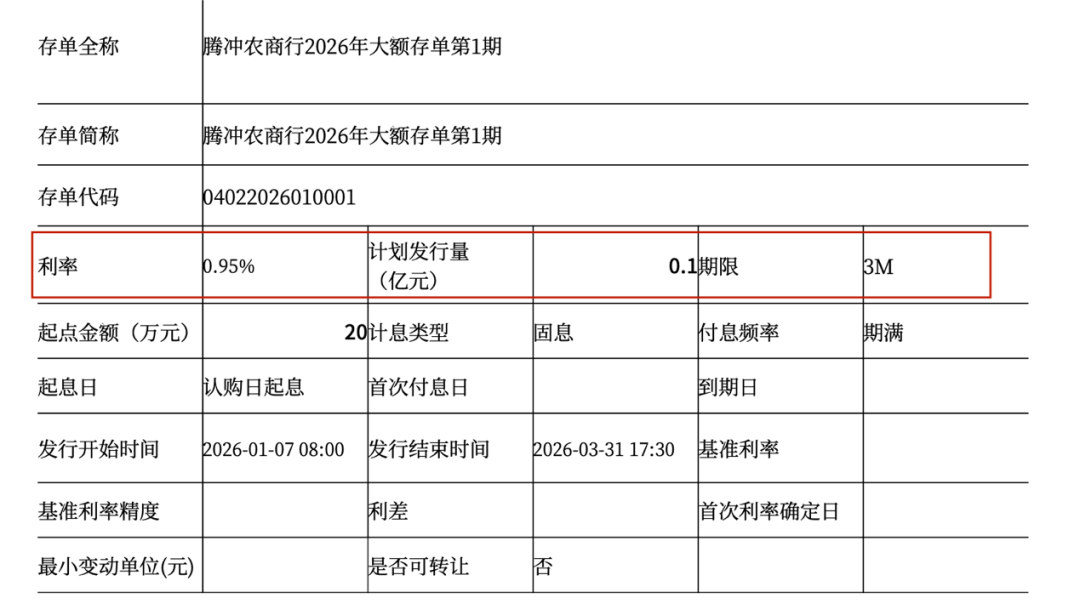

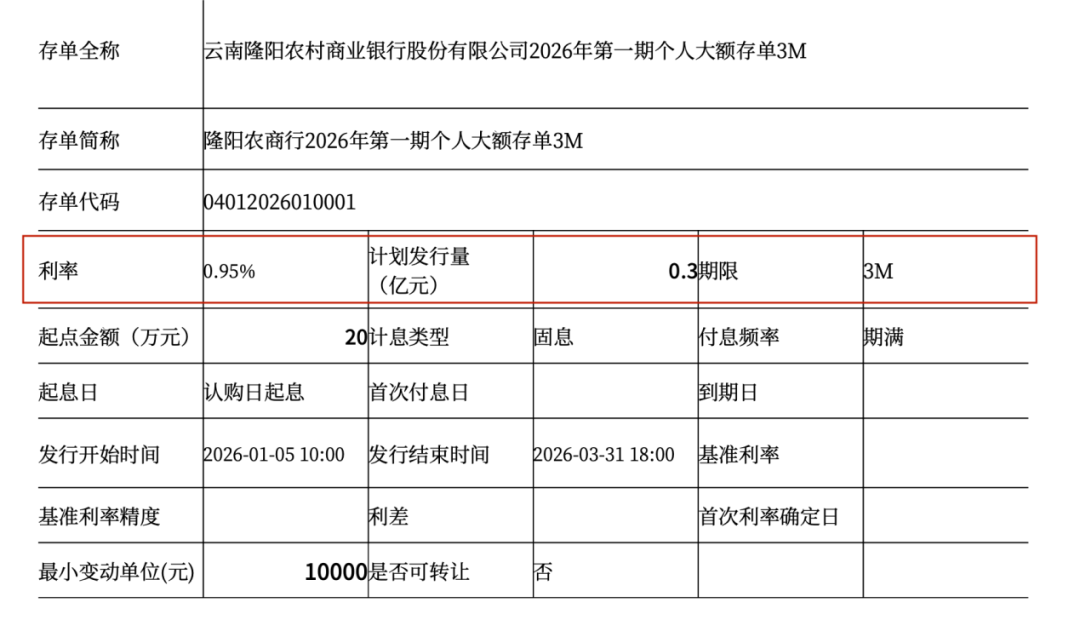

云南騰沖農(nóng)商銀行計(jì)劃自1月7日起發(fā)行0.1億元的2026年大額存單第1期,期限為3個(gè)月,起存金額為20萬元,利率僅0.95%。“隆陽農(nóng)商行2026年第一期個(gè)人大額存單3M”計(jì)劃發(fā)行0.3億元,起購金額為20萬元,利率同樣降至0.95%。

綜合公開信息來看,去年5月,工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行、中國銀行率先將3個(gè)月及以下的大額存單產(chǎn)品年化利率下調(diào)至0.9%,中小銀行雖同步下調(diào),但短期限利率日前降至“0字頭”,是近年來首次。

還有多家農(nóng)商行的3個(gè)月存單利率僅略高于1%。例如,“巢湖農(nóng)村商業(yè)銀行對私大額存單3個(gè)月-2026年第0001期”起存金額為20萬元,利率為1.1%。“衡南農(nóng)商銀行個(gè)人大額存單2026年1期3M”起存金額為20萬元,利率為1.1%。“彌勒農(nóng)村商業(yè)銀行2026年第3期個(gè)人大額存單3M”起存金額20萬元,利率為1.05%。

此外,淮北農(nóng)村商業(yè)銀行針對機(jī)構(gòu)發(fā)行的“淮北農(nóng)商銀行3個(gè)月期限單位大額存單2026年第1期”,起存金額為1000萬元,利率也僅為1%。

多重因素導(dǎo)致利率下調(diào),“存錢躺賺”時(shí)代將結(jié)束

“當(dāng)前存款利率的變化,是宏觀經(jīng)濟(jì)與金融體系深層變革的一個(gè)縮影。”南開大學(xué)金融學(xué)教授田利輝表示,大額存單利率進(jìn)入“0字頭”,原因是銀行體系正在經(jīng)歷一場深刻的“資產(chǎn)負(fù)債表修復(fù)”。一方面,資產(chǎn)端面臨貸款有效需求不足、利率持續(xù)走低的壓力,銀行凈息差被壓縮至歷史低位。另一方面,為支持實(shí)體經(jīng)濟(jì),負(fù)債端成本必須同步下行。

田利輝認(rèn)為,下調(diào)高息存款利率,是銀行應(yīng)對凈息差收窄、維持穩(wěn)健經(jīng)營的必然選擇。這是金融體系順應(yīng)低利率時(shí)代,重新校準(zhǔn)風(fēng)險(xiǎn)定價(jià)和盈利模式的主動調(diào)整。

招聯(lián)首席研究員、上海金融與發(fā)展實(shí)驗(yàn)室副主任董希淼也表示,這是銀行在經(jīng)營壓力和監(jiān)管引導(dǎo)下主動控制負(fù)債成本的一種舉措,意味著超低利率環(huán)境從長期存款蔓延到短期產(chǎn)品。

董希淼指出,截至2025年三季度末,商業(yè)銀行整體凈息差為1.42%,其中大型銀行僅1.31%。在資產(chǎn)端利率因支持實(shí)體經(jīng)濟(jì)而持續(xù)走低的背景下,銀行希望通過降低存款成本來維持息差基本穩(wěn)定。同時(shí),金融管理部門大力整治“內(nèi)卷式”的非理性攬儲行為,引導(dǎo)銀行規(guī)范存款市場競爭。也抑制銀行通過“價(jià)格戰(zhàn)”高息攬儲的可能。

“對儲戶而言,最直接的影響是無風(fēng)險(xiǎn)或低風(fēng)險(xiǎn)收益下降,‘存錢躺賺’的時(shí)代正在過去。”董希淼直言,這正在驅(qū)動“存款搬家”,資金更多流向銀行理財(cái)、債券、基金、保險(xiǎn)、黃金等金融產(chǎn)品。這要求投資者必須提升理財(cái)意識和能力,進(jìn)行多元化資產(chǎn)配置。對銀行而言,應(yīng)加快從過度依賴存貸利差,轉(zhuǎn)向發(fā)展財(cái)富管理、增加中間業(yè)務(wù)收入等綜合金融服務(wù)。

在田利輝看來,利率中樞長期下行的新常態(tài)下,普通投資者需要改變理財(cái)思維。核心是從“追求絕對高息”轉(zhuǎn)向“構(gòu)建收益風(fēng)險(xiǎn)比最優(yōu)的組合”。

他的具體建議有三點(diǎn):一是接受“穩(wěn)健收益”新標(biāo)準(zhǔn),將部分資金配置于貨幣基金、現(xiàn)金管理類理財(cái)?shù)茸鳛榱鲃有园踩珘|;二是積極擁抱“固收+”等凈值化產(chǎn)品,在承擔(dān)適度波動的同時(shí)爭取更高回報(bào);三是對于長期資金,可通過定投方式配置于高股息資產(chǎn)或?qū)捇笖?shù),以權(quán)益資產(chǎn)對抗利率下行。

“投資者需建立資產(chǎn)配置的整體視角,理解風(fēng)險(xiǎn)與收益的共生關(guān)系,進(jìn)而穿越周期。”田利輝稱。

編輯:趙新亮

校對:喬伊

制作:艦長

審核:木魚