證券時報

陳霞昌

2026-03-18 21:10

<li id="rnldf"></li>

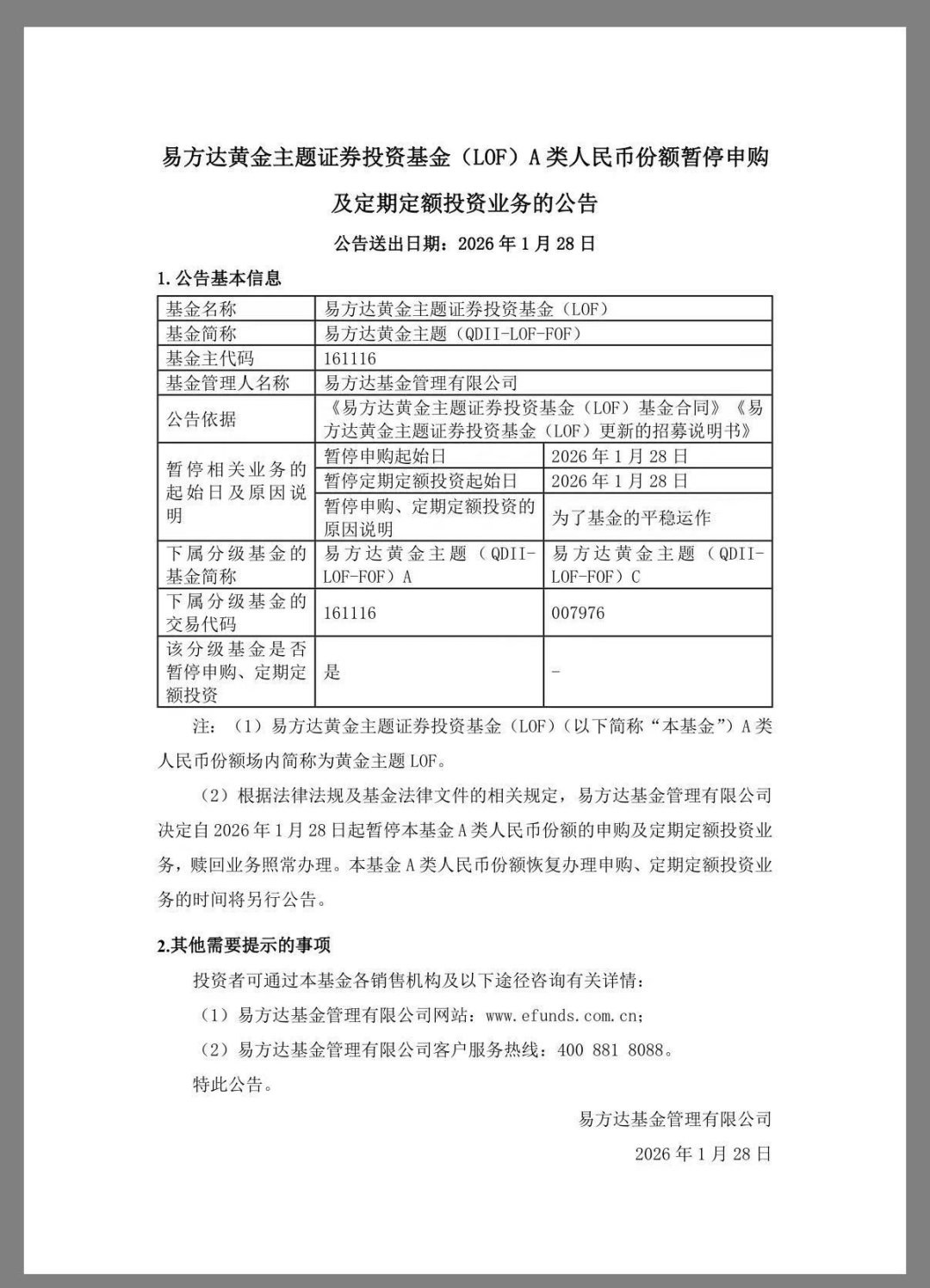

1月27日,易方達基金管理有限公司發布公告稱,1月28日起暫停易方達黃金主題LOFA類人民幣份額申購及定期定額投資業務。

公告稱,本次操作旨在幫助基金平穩運作,并明確贖回不受影響。同時,相關公告信息顯示,該產品不同份額此前已存在不同程度的申購與定投限制,市場端實際可新增的通道本就偏緊。

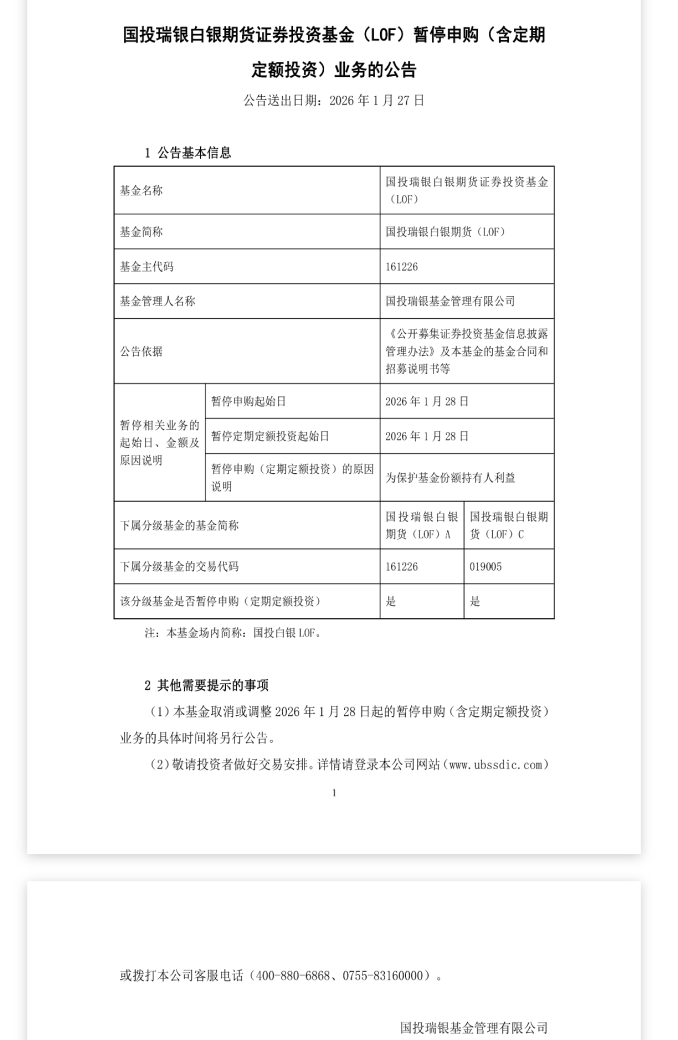

當日,國投瑞銀基金管理有限公司也發布公告稱,將于1月28日起暫停旗下國投白銀LOF的A類與C類基金的申購及定投業務。

相比之下,國投白銀LOF的“降溫動作”更密集。據期貨日報記者統計,2025年12月1日至2026年1月28日間,該基金已累計發布溢價風險提示36次、停牌公告25次,并3次調整申購額度。

2026年1月27日,該基金場內收盤價為4.336元,而其凈值僅為3.188元,溢價率雖較26日有所下降,但仍在46.02%。西安交大客座教授景川表示,如果繼續敞開申購,新增資金只能以極高溢價買入,一旦溢價回落,原有份額將被攤薄,之前的持有人利益受損。

另外,景川補充道,上期所自2025年12月起已連續4次下調白銀期貨日內開倉限額,最新限額僅800手。公募基金作為“非期貨公司會員”,可用頭寸已接近上限,規模再度增加的話無法足額配置期貨,只能轉向現金或債券,產生巨大跟蹤誤差,因此暫停申購也是被動選擇。

事實上,近50%的風險溢價意味著場內基金價格已提前透支白銀預期漲幅。景川認為,一旦國際銀價回調,溢價可能在一兩個交易日內急劇收斂,此時場內價格可能“閃崩”,引發踩踏、停牌和流動性枯竭,甚至觸發清盤風險。而暫停申購后,套利通道被徹底關閉,場內高溢價失去增量資金支撐,價格大概率震蕩回落,溢價緩慢收斂。在這樣的情況下,套利者將轉向“賣空場內份額+買入其他白銀資產”的對沖組合,或直接離場。

如果想配置貴金屬相關資產,當前還有哪些選擇?

格林大華期貨副總經理、首席專家王駿表示,與銀行貴金屬掛鉤存款等R1級產品就是不錯的選擇。此外,對于有一定衍生品交易基礎的交易者而言,白銀期權與期貨的組合策略、貴金屬不同品種之間的期貨套利策略都是可以考慮的選項。

不過,王駿也提醒,當前白銀市場風險較大,短期市場波動大概率加劇,建議短線操作以謹慎參與為主。直接參與期貨市場的交易者,可在做多時用看跌期權進行保護性對沖。

對此,景川表示認同。在他看來,2026年白銀價格漲勢或還未結束,但市場波動較大。對交易者而言,目前國投白銀LOF已失去“申贖平衡”機制,場內溢價波動遠大于凈值波動,不建議繼續買入。滬銀期貨主力合約、COMEX白銀ETF或銀行紙白銀都可以做配置選擇。

在交易所限倉、提保、擴板已成常態的情況下,景川建議交易者除單品種保證金控制在總倉位的20%以內外,還需對頭寸設置“硬止損線”,并考慮用跨期、跨市套利方式實現階段性風險對沖。