證券時報網

曾劍

2026-03-18 22:36

<li id="rnldf"></li>

編者按:“十五五”時期是前沿科技驅動產業變革、重塑全球未來競爭格局的關鍵五年。本報即日起推出“十五五”產業看臺系列報道,深度追蹤相關新興產業與未來產業的政策演進、技術突破與市場動態,力求通過專業解讀,為把握新質生產力發展主線、探索中國式現代化產業路徑,提供決策參考。敬請期待。

證券時報記者 張智博 劉俊伶

萬億市場:

低空經濟正邁向萬億元規模“新藍海”

2026年被業內視作低空經濟從概念驗證邁入場景化應用的元年。

低空經濟是以低空飛行活動為核心,以無人駕駛飛行、低空智聯網等技術組成的新質生產力與空域、市場等要素相互作用,來帶動低空基礎設施、低空飛行器制造、低空運營服務和低空飛行保障等領域發展的綜合性經濟形態。

近年來,我國將低空經濟列為新質生產力關鍵領域,通過政策、技術、場景多方面發力推動其規模化產業化。在多重利好下,低空經濟市場潛力巨大,產業鏈已步入快速發展期。

從企業數據來看,企查查數據顯示,2016—2022年,低空經濟相關企業年注冊量維持在0.81萬—1.54萬家之間;2023年以來,低空經濟相關企業注冊量逐年增長;2025年,企業年注冊量升至4.9萬家,同比增長142.26%,為近十年來企業注冊量與同比增速的雙高峰。

從市場規模來看,賽迪顧問數據顯示,2023年我國低空經濟市場規模突破5000億元,達到5059.5億元;2024年同比增長32.5%,至6702.5億元。根據中國民航局預測,2025年中國低空經濟市場規模將達1.5萬億元,到2035年有望達到3.5萬億元。低空經濟已然成為培育新質生產力、打造萬億元級新興產業的核心賽道。

頂層設計:

多項政策賦能低空經濟發展

2021年2月,中共中央、國務院印發《國家綜合立體交通網規劃綱要》,首次將“低空經濟”寫入國家規劃。

2023年12月,中央經濟工作會議明確提出,“低空經濟”為戰略性新興產業。

2024年,政府工作報告進一步將“低空經濟”列為新增長引擎;國家發展改革委成立低空經濟發展司,統籌推進低空經濟發展。

華西證券分析師柳玨廷在接受證券時報記者采訪時表示,低空經濟正式上升為國家戰略層面系統布局,與航空航天并列為重點集群,體現國家對空域資源開發與立體化產業協同的頂層設計。在全球科技競爭與國內高質量發展要求下,低空經濟作為融合航空、交通、通信、新能源等多領域的新興產業,低空經濟集群化發展有助于催生數個萬億級市場規模的新增長點。

頂層設計確立戰略藍圖,相關法律法規建設則筑牢產業發展的制度基石。新修訂的《中華人民共和國民用航空法》將于2026年7月1日起施行,首次增設“發展促進”專章,明確300米以下低空分類分級管理規則,為eVTOL等新業態建立精準監管體系;2025年12月,中國民航局發布兩項國家強制標準,將“實名登記激活”要求落到實處,為安全監管提供標準支撐。

產業格局:

三大區域經濟圈呈“鼎立”之勢

當前,國內低空經濟產業格局已初步形成,整體呈現為“區域集中引領,城市多點開花”的發展態勢。憑借著深厚的工業基礎、空前的政策力度和持續推進的商業化進程,大灣區、長三角、京津冀三大區域經濟圈共同構成了國內低空經濟產業發展的第一梯隊。

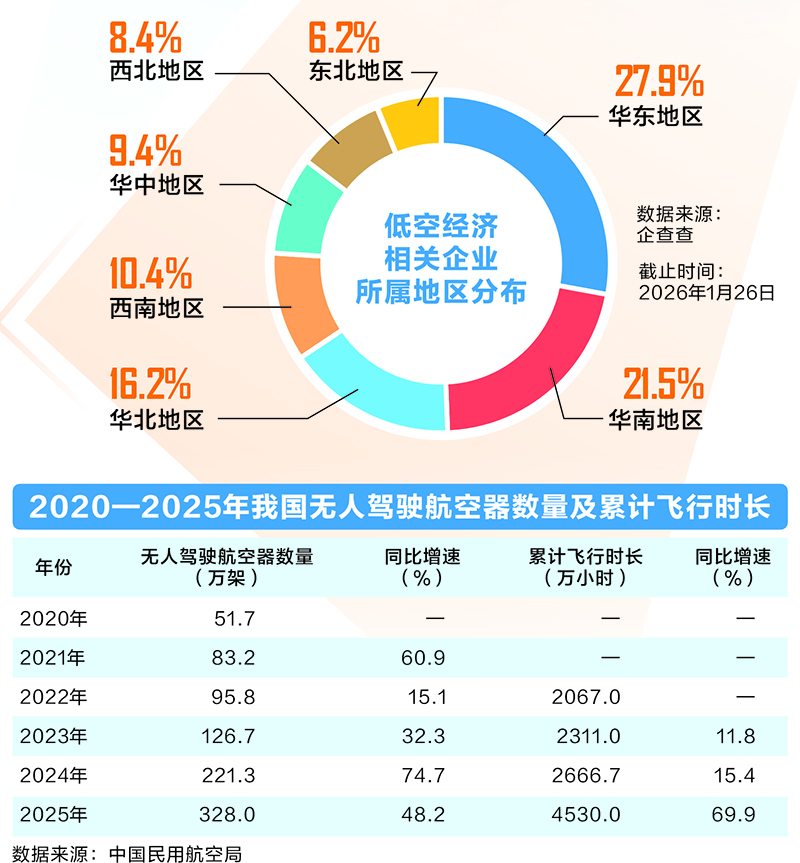

企查查數據顯示,截至1月26日,我國現存在業、存續狀態的低空經濟相關企業共計16.3萬家,主要分布在華東、華南地區,占比分別為27.9%、21.5%,合計占據國內低空產業的近“半壁江山”;其次分布在華北、西南地區,占比均超過10%。

大灣區依托獨特區位與雄厚的經濟科技實力,在低空經濟創新應用與市場化發展上形成顯著領先優勢。深圳全力打造“全球低空經濟第一城”,到2026年底,建成低空起降點1200個以上,開通載人、載貨飛行等各類低空商業航線1000條以上;《廣東省推動低空經濟高質量發展行動方案(2024—2026年)》提出,到2026年,低空經濟規模超過3000億元,基本形成廣州、深圳、珠海三核聯動、多點支撐、成片發展的產業格局,培育一批龍頭企業和專精特新企業。

長三角注重上下游產業鏈的完備布局與協同創新。上海提出,到2028年,上海低空經濟核心產業規模達到800億元左右,形成低空新型航空器完整產業鏈體系,建設低空經濟國家先進制造業集群。京津冀則以北京為研發和決策中心,在技術迭代與政府應用層面具備獨特優勢。

此外,以成都、重慶為代表的成渝經濟圈,以及蘇州和武漢等城市,正憑借各自的產業特色和資源優勢快速崛起,成為低空經濟領域不可忽視的新增長極。

場景落地:

制造運營快速發展 基建配套持續完善

根據國家發展改革委定義,目前,國內低空經濟已經形成了涵蓋低空制造業、低空運營業、低空基建與信息服務業和低空配套業等4個大類的完整產業鏈。

賽迪顧問測算,低空航空器制造和低空運營服務的市場規模占比接近55%,展現出可觀的經濟價值和極大的發展潛力。

低空航空器制造業中,我國在無人機研發設計、電池能量密度、核心零部件等領域處于全球領先地位,產品端整體呈現為“無人機領跑,eVTOL緊追”的市場格局。 企查查數據顯示,截至1月26日,國內無人機研發設計企業多達7.7萬家,并且擁有大疆、航天彩虹等一批龍頭企業。多家中國企業深耕細分賽道,像是欣旺達在航空電池、中復神鷹在機身材料、縱橫股份在飛行控制系統等領域,均具備顯著優勢。

低空運營服務則成為產業價值釋放的核心環節。低空物流是其中增長最為迅猛、確定性最強的賽道,比如在大灣區,首條跨海低空物流商業化航線——空中深中通道采用“即時響應+無人機運輸+上門送達”的高效運輸模式,實現深圳至中山的跨城4小時配送。

《2024中國低空物流發展報告》顯示,低空物流市場規模呈現高速增長態勢,2025年預計達到1200億元至1500億元,2035年有望攀升至4500億元至6050億元。

上市公司萬豐奧威在接受證券時報記者采訪時表示,公司正全力打造“固定翼飛機—eVTOL—無人機”鏈條,實現載人、載物、城市城際全應用場景覆蓋。萬豐鉆石飛機應用場景覆蓋輕型運動、航校培訓、私人出行、特種用途等領域,解決跨市、跨省等中長途載人飛行的出行問題;萬豐Volocopter作為全球領先的eVTOL企業,提供城市、城際空中交通等中短途載人應用的解決方案。

從應用端同樣可以窺見低空經濟的持續繁榮。近些年來,我國無人機數量爆發式增長,低空飛行市場持續活躍。根據中國民航局數據,2025年,我國實名登記無人機總數突破328萬架,較2020年的51.7萬架大幅增長534.4%;累計飛行時長4530萬小時,較2022年的飛行時長已實現翻倍增長。

與此同時,低空基建與信息服務業和低空配套業也在不斷完善,逐步與低空制造業、運營業的快速發展相適配。廣東省建成低空飛行綜合管理服務平臺,持續接入全要素低空數據資源,為廣東低空飛行安全提供有力支撐。通信支持方面,全國已建成5G基站483.8萬座,330余個城市啟動5G-A演進網絡部署,為低空飛行提供了連續的通信覆蓋。

柳玨廷指出,低空通信及感知網絡技術已經進入驗證與應用試點階段。未來6G網絡將構建無縫連接的三維立體網絡,提供廣域快速感知、精準定位的能力。6G“空天地”一體化網絡是低空經濟發展的“神經中樞”,基站的通感融合是低空網絡的“神經末梢”,邊緣端的算力部署則為通感算一體化提供基礎。

資本涌入:

低空經濟熱度持續攀升

我國持續完善低空經濟金融支持政策,通過創新金融工具、推進企業并購等方式,為產業發展和投資提供更清晰的指引。2025年12月,廣東出臺低空金融“十二條”,支持低空產業規模化發展。

賽迪顧問數據顯示,2025年上半年,中國低空經濟領域投融資事件共計143起,同比增長120%,其中82.3%發生于低空飛行器整機制造企業。以增發股份上市日和可轉債上市日期統計,2021年至今,共計22家上市公司進行定增,8家上市公司發行可轉債,合計募集資金529.26億元,中直股份、中航機載、航發控制、航天電子定增募集資金均超過40億元。

A股市場上,低空經濟熱度顯著上升。截至2026年1月28日,2024年以來17只概念股股價翻倍,萬豐奧威、宗申動力和中國衛星等個股累計漲幅均超200%。

萬豐奧威表示,公司以“改變人類出行方式”為發展愿景。未來,將深入推進以“三網”(航線網、機場網、低空保障網)為基礎,“四服務”(短途運輸、應急救援、低空游覽、航校培訓)為支撐的低空經濟“業態+生態”融合發展新理念,著力打造以低空飛行航空器制造為核心,低空運營服務為配套的產業集群。在產業鏈布局方面,公司已實現關鍵零部件的自主可控,包括在發動機、飛機機身機翼等設計生產環節,為業務打造了堅實的護城河。綠色化和以eVTOL為主要方向的出行方式將是公司未來重點研發投入的方向。

此外,監管層的政策引導也為低空經濟的發展營造了良好環境。2025年6月,中國證監會發布相關意見,擴大第五套標準適用范圍,支持低空經濟等領域企業適用,為尚未盈利的優質企業打開了上市通道。2025年,A股市場首只聚焦低空經濟的ETF成立,方便投資者一鍵布局。