證券時報網

李銘宇

2026-03-18 21:32

<li id="rnldf"></li>

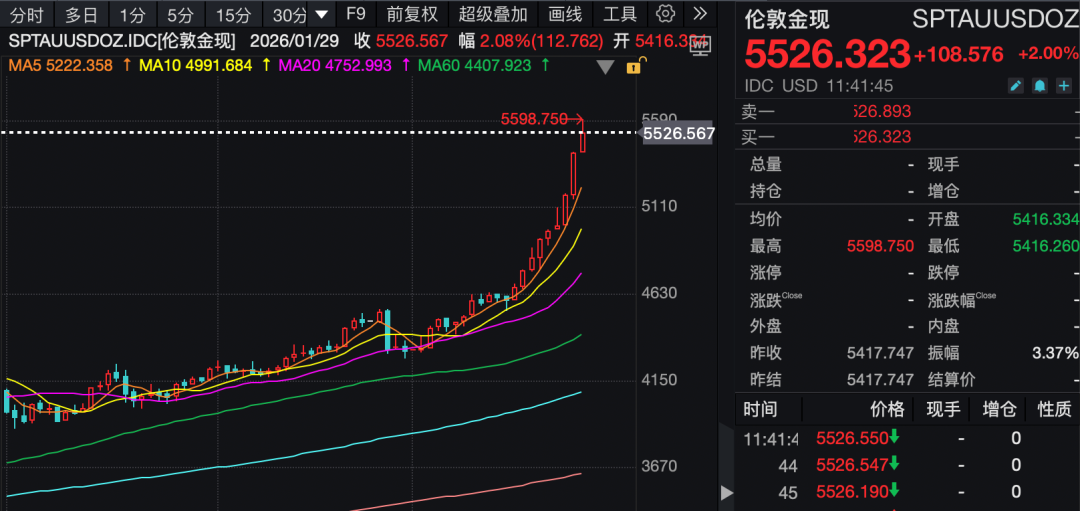

在1月26日站上5000美元/盎司重要關口后,國際金價快速飆升,至1月29日已逼近5600美元/盎司,三個交易日內就實現了約600美元的漲幅。

1月29日,倫敦現貨黃金價格最高達到5598.75美元/盎司,COMEX黃金價格最高也達到5626.8美元/盎司。2026年以來,國際金價最大漲幅已逼近30%。

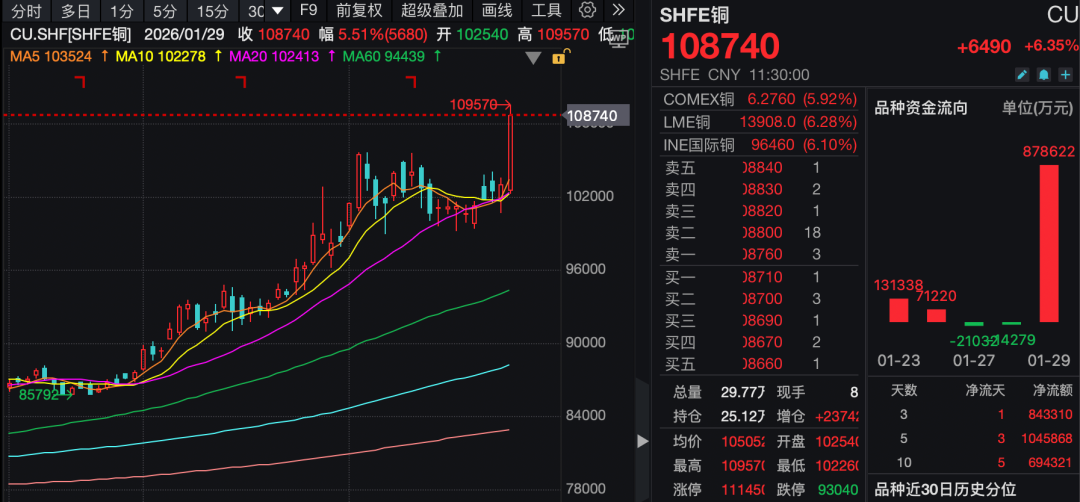

國內期貨市場早盤,滬金主力合約大漲近8%,盤中最高達到1252.98元/克。截至上午收盤,該主力合約報漲7.53%。

有色商品價格同時跟漲。截至上午收盤,滬銅主力合約2603刷新歷史高點,最高報109570元/噸;滬銀主力合約2604也創下新高,達到30444元/千克;滬鋁主力合約2603也達到25840元/噸的歷史高點。

“貴金屬價格大幅上漲的核心驅動因素是全球地緣政治不確定性顯著上升,引發市場避險情緒高漲。此外,美聯儲持續釋放降息信號也是支撐貴金屬漲勢的關鍵宏觀因素。”上海鋼聯稀貴金屬資訊部貴金屬分析師黃廷分析,美國經濟數據超預期走弱,凸顯貴金屬的防御性價值。短期資金情緒和結構性短缺引發逼倉行情,更加速了價格上漲。

他表示,當前大宗商品價格普漲引發“再通脹”預期,增強了貴金屬作為抗通脹工具的吸引力。世界銀行貴金屬價格指數從2025年1月的202.62點升至12月的336.14點,累計上漲66%,顯示通脹壓力傳導至貴金屬板塊。美聯儲潛在“擴表”政策和財政赤字擴大,加劇了長期通脹風險,促使投資者增持黃金和白銀。另外,白銀還受益于工業需求增長;但價格高企可能抑制實際消費,形成供需矛盾下的價格彈性。

此外,結構性因素如央行購金和資產配置轉移,為貴金屬提供長期支撐。2025年全球央行黃金凈增持量創紀錄,實物黃金ETF連續六個月資金流入,推動持倉規模至歷史高位。同時,逆全球化趨勢加速了“去美元化”進程,黃金作為替代儲備資產的需求上升;白銀則因在彭博商品指數中權重超限,引發被動基金調倉,但主動投資需求抵消了拋壓。淡水河谷等礦業公司貴金屬營收增長也反映供應端緊俏。

卓創資訊貴金屬分析師黃加奇也認為,驅動貴金屬此輪上漲的邏輯主要有四點:一是地緣碎片化凸顯貴金屬避險價值,美伊關系持續僵化,核問題難以達成定論,軍事行動風險上升;二是美元的走弱,特朗普擬對歐洲、對加拿大征收關稅的舉動,以及美國再次可能因預算法案陷入停擺危機,使得市場擔憂美元資產的安全性,美債配置比例在全球范圍內降低;三是美聯儲的降息空間仍存,最新議息會議表明當前政策利率處于中性利率上方,加息并未任何票委的基準預期,此外特朗普頻繁干涉美聯儲獨立性的行為,也使得市場對后續路徑偏鴿押注;四是白銀貨源的持續緊張以及急漲行情下投資情緒的復蘇,供需結構性矛盾支撐價格上漲。

他認為,后市來看,宏觀不確定性仍然是貴金屬的核心上漲因素,信用貨幣體系的可靠性減弱使得全球央行延續配置黃金,白銀結構性短缺短期難以緩解。但同時貴金屬超預期上漲造成的技術性拋壓不能忽視,需謹慎投資、隨時關注消息面變動。

黃廷也表示,貴金屬2026年有望延續強勢,但波動性將加劇。他分析稱,2026年全球貨幣政策寬松預期加強,美聯儲2026年降息預期明確,流動性釋放支撐貴金屬。美國對美聯儲主席鮑威爾的刑事調查、委內瑞拉制裁及中東局勢升級,推升黃金作為“避險錨”的需求。美國財政赤字高企及政治干預央行獨立性,削弱美元信用,貴金屬作為替代貨幣屬性凸顯。白銀則受益于“工業+金融”雙輪驅動,短期波動率顯著高于黃金。不過,投資者仍需警惕交易所風控政策或宏觀因素緩和將抑制短期投機。

分品種來看,2026年貴金屬牛市已呈現顯著的分化特征,主要體現在品種間漲幅差異擴大及波動率攀升。白銀由于受到海外資金面驅動,現貨供應嚴重短缺,價格漲幅遠超其他貴金屬。黃金則相對穩健上行,主要受避險需求和美聯儲降息預期支撐。鉑鈀表現亦呈現分化。鉑金受供應短缺(如南非電力問題)和氫能產業需求提振。鈀金因新能源汽車普及削弱其汽車催化劑需求,市場轉向過剩。

展望后市,黃廷認為貴金屬的漲勢分化將持續。白銀因工業需求和供應缺乏彈性高位波動將顯著加劇,黃金作為最大的錨定物及受避險支撐穩健上行,鉑金強于鈀金的格局難逆轉。但短期波動風險突出,尤其白銀和鉑鈀,需警惕政策干預及經濟數據擾動引發回撤。