證券時報網

臧曉松

2026-03-18 21:13

<li id="rnldf"></li>

證券時報記者 裴利瑞

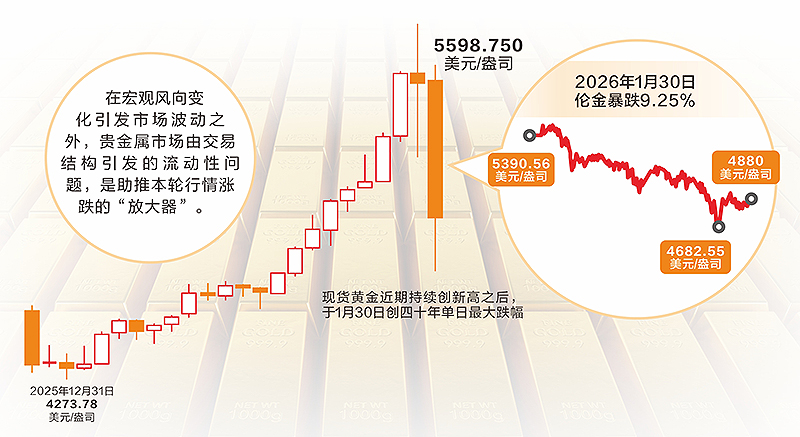

近日,貴金屬市場風云突變,此前一路高歌猛進的黃金和白銀掉頭向下,上演了一場驚心動魄的“高臺跳水”。

Wind數據顯示,1月30日,倫敦金現創40年來最大單日跌幅,跌幅達9.25%;白銀更是上演“斷崖式下跌”,倫敦銀現在1月30日創下121.65美元/盎司高點后巨幅震蕩,1月31日凌晨的最大跌幅突破35%,最低下探至74.28美元/盎司,刷新歷史最大日內跌幅紀錄。

價格的波動本是市場的常態,但此次金銀價格從暴漲到暴跌的極端表現,再次凸顯了當前全球金融市場的復雜性和脆弱性。從宏觀風向到交易結構,再到投資者的非理性行為,多重因素交織共振,最終釀成了一場劇烈的市場震蕩,這不僅是一次價格回調,更像一堂深刻而及時的風險警示課。

寬松預期接連動搖

市場普遍認為,美聯儲下屆主席人選及政策風向轉變,是本輪金銀“高臺跳水”的導火索。

當地時間1月30日晚間,美國總統特朗普提名凱文·沃什為下任美聯儲主席,凱文·沃什此前長期以鷹派立場聞名,主張降息縮表,被華爾街投資者普遍定義為“鷹派中略偏鴿”的候選人,疊加美國PPI(工業品出廠價格指數)再度抬頭,1月29日美聯儲議息會議維持基準利率不變,市場此前較為一致的寬松預期接連動搖。

消息一出,美元指數迅速拉升,而此前連續9個交易日創盤中歷史新高的黃金即刻轉跌,倫敦金現僅用兩個交易日便暴跌超700美元/盎司,從5598.75美元/盎司跌至4880美元/盎司。

華安基金認為,2026年1月以來,黃金的隱含波動率出現了大幅飆升,包括滬金主力平值IV指標,以及CBOE黃金ETF波動率(GVZ)均突破40,尤其是1月黃金單月的漲幅一度達到20%,獲利了結的動能有所增強。在風險持續積累的背景下,新任美聯儲主席的“偏鷹派”政策預期,成為影響黃金交易的直接因素。

南方基金投顧團隊認為,此次以黃金、白銀為代表的貴金屬劇烈回調,是情緒、結構與流動性的共振。

首先,預期逆轉是導火索。特朗普提名凱文·沃什為美聯儲下任主席,成為行情轉折的關鍵節點,市場普遍將其視為鷹派人物,此舉迅速逆轉了此前彌漫市場的寬松預期,美元走強,直接壓制了以美元計價的黃金。

其次,市場自身極度脆弱。暴跌前,金價在短期內的凌厲上漲已使其處于嚴重的技術性超買狀態。關鍵情緒指標已至極端水平,顯示市場積累了巨大的內在回調壓力。

最后,交易結構放大波動。當預期的逆轉與技術性回調需求疊加,價格的下跌不能排除觸發了程序化止損與高杠桿頭寸的連鎖平倉。這種交易結構層面的“多米諾效應”,可能在短期內急劇放大了波動的幅度。

“這次波動深刻地揭示了現代金融市場的特征,在復雜的交易結構下,基于短期預期的情緒轉變可以被迅速傳導和放大,從而造成遠超基本面瞬時變化的劇烈價格擺動。”南方基金司南多資產穩健組合主理人洪達表示。

金屬市場交易結構引發流動性問題

在宏觀風向變化引發市場波動之外,貴金屬市場由交易結構引發的流動性問題,是助推本輪行情漲跌的“放大器”。

一方面,黃金已超越美債,成為美聯儲以外全球央行的第一大儲備資產。世界黃金協會(WGC)數據顯示,2022年至2024年,全球央行每年購金量連續三年突破1000噸。

另一方面,全球投資者正以前所未有的規模配置黃金ETF。截至2026年1月29日,全球最大的黃金ETF——SPDR Gold Shares(GLD)的資產管理規模約1740.68億美元(約1.21萬億元人民幣),對應的黃金持倉量約1110噸;亞洲最大黃金ETF——華安黃金ETF的最新資產規模為1256億元,對應的黃金持倉量約116噸。由全球投資者資金匯集而成的這一龐大持倉已成為影響黃金市場的重要買方力量。

法國興業銀行在最新報告中對GLD和現貨金價的關聯作了量化分析:自2010年以來,每100噸黃金流入黃金ETF,金價就會上漲3.6%。自2025年10月以來,這一漲幅貢獻已達到9.2%。

長江證券在研究報告中認為,貴金屬ETF在一定程度上是價格和宏觀驅動下順周期“加速器”和區域流通庫存的“鎖倉器”。

對于黃金來說,消費和工業用金相對穩定,價格彈性有限,央行購金與ETF是中期價格彈性的關鍵因素。其中,ETF產品自身的高流動性使資金可以快速增減倉,在極端情形下可加劇行情的順周期波動。但長江證券也認為,在短期價格形成過程中,當前黃金更明顯表現為“利率/美債/美元→金價→ETF持倉”的因果鏈條,而非“ETF持倉→金價”,ETF“鎖倉”對黃金的意義更多在于決定“有多少黃金被金融投資者長期供給鎖定”,從而抬高資產的“流動性溢價”和長期價格中樞。

但對于白銀和鉑金,ETF“鎖倉”對“邊際現貨緊缺→擠倉/逼倉→波動放大”的鏈條影響要遠強于黃金。以白銀ETF-iSharesSLV等產品為代表,其以實物托管的方式鎖定了大量倫敦庫存,在2025年末倫敦總庫存約2.7萬噸情況下,約2.3萬噸被各類白銀ETF占用,可實際流通庫存從2024年初的8000噸左右降至4000噸左右,區域“流通錯配”疊加關稅預期,直接制造了倫敦市場的“逼倉”環境。

“這輪暴跌的核心癥結之一,是貴金屬市場長期積累的流動性極度稀缺。”南華期貨研究院院長顧雙飛認為。流動性衰竭的背后,是庫存的多重鎖定,各國因戰略安全、制造業等需求,鎖定了大量有色金屬庫存,使其脫離實貨流通環節,投機資金對白銀等金屬的囤積行為加劇了緊張態勢,散戶從囤黃金轉向囤銀條的行為,也進一步擠占了現貨流通量,導致現貨成交報價愈發稀薄。

基金營銷當戒“火上澆油”

此次貴金屬市場的劇烈震蕩,不僅為狂熱的投資者敲響了警鐘,更將基金行業在順周期行情中的營銷亂象推至臺前。

比如,在金銀價格一路高歌的狂熱氛圍中,大多數基金公司仍然在以直播、海報等形式大肆營銷,將黃金白銀主題ETF及相關基金產品推向了流量的頂峰,客觀上為這場非理性繁榮“火上澆油”;相反,在黃金白銀的市場情緒指標已至極值的階段,行業內關于風險的提示聲音卻顯得相對稀薄。

業內人士表示,這種典型的“順周期”營銷模式,極易將基金產品的宣傳導向異化為對短期熱點的追捧和對投機情緒的迎合,其直接后果,便是吸引了大量未能充分理解貴金屬高波動屬性的投資者,在市場情緒的最高點匆忙入市,最終在價格的斷崖式下跌中,無奈成為“高位站崗”的接盤者。

業內人士認為,專業的資產管理機構應是市場的“穩定器”而非“加速器”,在面對如本輪金銀價格短期巨大漲幅的極端行情時,基金公司等資產管理機構及其銷售伙伴的責任,絕非僅僅是順勢而為收割規模,更應體現其專業性,進行前瞻性的風險預警和逆向的投資引導。當市場的非理性情緒積聚時,一份冷靜、客觀的風險提示,遠比一份錦上添花的業績喜報更能體現“以投資者利益為中心”的責任與擔當。