e公司

梅雙

2026-03-13 10:17

<li id="rnldf"></li>

在人工智能需求大增以及漲價潮的推動下,全球晶圓廠產(chǎn)值水漲船高。根據(jù)集邦咨詢最新晶圓代工產(chǎn)業(yè)統(tǒng)計,2025年第四季度全球前十大晶圓代工廠合計產(chǎn)值季增2.6%,達(dá)到約463億美元;2025年全年前十大晶圓代工業(yè)者合計產(chǎn)值為1695億美元左右,年增26.3%,創(chuàng)下新高。此外,存儲器產(chǎn)值規(guī)模已經(jīng)達(dá)到晶圓代工的2倍以上。

平均售價提升

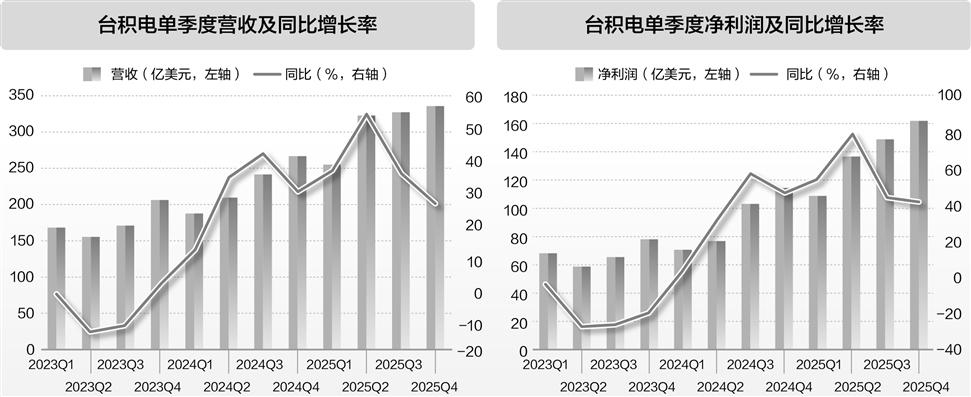

作為晶圓代工龍頭,臺積電在2025年第四季晶圓出貨量雖略減,但以iPhone 17為主的手機旗艦新品出貨量推升3nm晶圓出貨,整體平均銷售價格提高,季度營收增長2%至337億美元,助力公司以70.4%的市占率維持第一。

三星代工(不含System LSI)2025年第四季度因2nm新品出貨貢獻(xiàn)營收,且自家HBM4使用的邏輯芯片晶圓開始產(chǎn)出,緩解整體產(chǎn)能利用率略降的不利因素,營收季增6.7%,近34億美元,不僅扭虧為盈,市占率也從6.8%微幅升至7.1%,位列第二名。

中芯國際市占率居第三名,2025年第四季度公司營收季增4.5%,上升至近24.9億美元,主要受晶圓出貨增加、平均銷售價格略增,以及當(dāng)年底的光罩出貨增量推動。上市公司財報也顯示,中芯國際去年第四季度“淡季不淡”,公司整體實現(xiàn)銷售收入24.89億美元,其中晶圓收入環(huán)比增長1.5%,銷售片數(shù)和平均單價均小幅增長。

此外,華虹集團位居第六,旗下華虹宏力2025年第四季度營收由MCU、PMIC需求驅(qū)動,季增3.9%,合并上海華力營收后,華虹集團營收近12.2億美元,季增0.1%。

相比之下,第九名晶合集成2025年第四季度營收季減5.3%,為3.88億美元,主要是公司已達(dá)成2025年出貨與營收目標(biāo),延后部分產(chǎn)品至2026年第一季度出貨。在最新機構(gòu)調(diào)研交流中,晶合集成高管介紹,公司部分產(chǎn)品的代工價格已有所上調(diào),后續(xù)公司將通過優(yōu)化產(chǎn)品結(jié)構(gòu)、提升運營效率、拓展應(yīng)用領(lǐng)域等方式積極應(yīng)對市場變化,并結(jié)合客戶需求與市場動態(tài),制定合理的定價策略。

值得注意的是,高塔半導(dǎo)體市占排名前進至第七名,主要由于硅光子、硅鍺等服務(wù)器相關(guān)利基新型應(yīng)用出貨穩(wěn)健成長,營收季增11.1%,達(dá)4.4億美元。

二級市場上,中芯國際A股股價自2024年9月啟動,漲幅最高近2倍,今年一季度有所回落;華虹公司同期最高漲幅達(dá)到4.56倍;晶合集成股價也實現(xiàn)翻倍增長。

產(chǎn)能利用率或承壓

整體來看,2025年第四季度先進制程持續(xù)受益于AI Server GPU、Google TPU供不應(yīng)求,加上智能手機新品驅(qū)動手機主芯片投片,出貨表現(xiàn)亮眼。成熟制程部分,服務(wù)器、邊緣人工智能的電源管理訂單維持8英寸高產(chǎn)能利用率,甚至醞釀漲價,加上12英寸產(chǎn)能利用率大致持平,推升全球前十大晶圓代工廠合計產(chǎn)值季度增長。展望2026年,集邦咨詢預(yù)計上半年有部分消費性產(chǎn)品提前備貨,將穩(wěn)定產(chǎn)能利用率,但存儲器價格高漲導(dǎo)致主流終端出貨承壓、需求下降的陰霾籠罩,下半年訂單與產(chǎn)能利用率仍有隱憂。

對于存儲漲價的影響,中芯國際聯(lián)合首席執(zhí)行官趙海軍在業(yè)績說明會上表示,人工智能對于存儲的強勁需求,擠壓了手機等其他應(yīng)用領(lǐng)域特別是中低端領(lǐng)域能拿到的存儲芯片供應(yīng),使得這些領(lǐng)域的終端廠商面臨著存儲芯片供應(yīng)量不足和漲價的壓力。疊加漲價傳導(dǎo)消化成本壓力,將會導(dǎo)致終端產(chǎn)品的需求承壓。因此,預(yù)計晶圓廠收到的中低端訂單減少,相比之下,AI、存儲、中高端應(yīng)用相關(guān)的訂單將增加。

在中芯國際給出的業(yè)績指引中,2026年第一季度銷售收入預(yù)計環(huán)比持平,毛利率預(yù)計在18%到20%之間。

市場機構(gòu)已經(jīng)給出手機市場嚴(yán)重萎縮的預(yù)警。

根據(jù)Counterpoint Research報告,主要受存儲芯片供給縮減影響,智能手機市場將在2026年發(fā)生重大逆轉(zhuǎn),預(yù)計出貨量將同比下降12.4%,降至不足11億部,創(chuàng)下有史以來最劇烈的年度萎縮,并預(yù)計這一趨勢將延伸至2027年,擾亂代工廠(OEM)的產(chǎn)品組合并導(dǎo)致全行業(yè)的新品發(fā)布推遲。相比之下,高端智能手機市場預(yù)計將比大眾市場更具韌性,甚至可能實現(xiàn)個位數(shù)增長。

AI需求驅(qū)動新周期

受益于AI浪潮的推升,存儲器與晶圓代工產(chǎn)值均將在2026年同步創(chuàng)下新高。據(jù)集邦咨詢估算,存儲器產(chǎn)業(yè)受供給吃緊與價格飆升影響,產(chǎn)值規(guī)模大幅擴張至5516億美元,相比之下,晶圓代工產(chǎn)值達(dá)到2187億美元,存儲器產(chǎn)值規(guī)模已攀升至晶圓代工的2倍以上。據(jù)統(tǒng)計,上一輪存儲器超級周期發(fā)生在2017年—2019年,主要由云端數(shù)據(jù)中心建設(shè)需求所驅(qū)動,存儲器產(chǎn)值當(dāng)時也與晶圓代工拉開了顯著差距。相比之下,本輪由AI需求驅(qū)動的周期缺貨狀況更為全面。AI產(chǎn)業(yè)重心由模型訓(xùn)練轉(zhuǎn)向大規(guī)模推理應(yīng)用,更強調(diào)實時響應(yīng)能力與數(shù)據(jù)存取效率,帶動服務(wù)器端對高容量、高帶寬DRAM(動態(tài)隨機存取存儲器)的需求持續(xù)擴大,單機搭載容量亦同步提升。

此外,英偉達(dá)在Vera Rubin平臺的推廣中,強化了對高效能存儲的需求,提升了企業(yè)級SSD(固態(tài)硬盤)的重要性。為了在Token生成效能與成本之間取得平衡,從業(yè)者正加速采用大容量QLC SSD以應(yīng)對海量數(shù)據(jù)存取。

另一方面,客戶的需求也已顯著改變,不同于過去以終端客戶為主,此次存儲搶貨潮由云端服務(wù)供應(yīng)商拉動,不僅采購量呈指數(shù)級成長,對價格的敏感度相對較低,使得價格漲幅同樣超越前一次超級周期,并創(chuàng)下新紀(jì)錄。