證券時報網

余勝良

2026-03-16 20:04

<li id="rnldf"></li>

高可靠MLCC,到底是什么東西?

高可靠MLCC(多層陶瓷電容器)是指在極端環境(如高溫、低溫、高濕、強振動、強輻射)下,仍能長期穩定工作且失效率極低的特種MLCC。它是航空航天、武器裝備、高端工業等關鍵領域的核心基礎元件。

你可以把它理解成電子設備里的“特種兵心臟”。在火箭沖天、衛星遨游、戰機巡航那些普通人難以想象的極端環境里——極端溫度、巨大過載、強輻射——它必須保持數十年的穩定心跳,失效率達到“1億分之一/小時”的等級。

它不是消費電子里追求“更小、更便宜、容量更大”的普通電容,它的哲學是 “固若金湯,萬無一失”。

2026年,全球局勢依然充滿張力。當裝備更新的確定性遇上軍工板塊估值的“深蹲”修復,一家即將登陸創業板、手握這種“硬通貨”的60年軍工老店,正重回聚光燈下。

宏明電子,這家前身為“一五”時期重點工程七一五廠的軍工元器件龍頭,不僅要在高可靠MLCC的“武林”里守住掌門之位,更想把“特種兵”的技術,帶到商業航天、低空經濟這些更廣闊的江湖里去。

01

師出名門:國營大廠走出的“高可靠MLCC”領軍者

在中國,有些企業的基因里就寫著“國家任務”。

宏明電子的前身,是1958年成立的國營第七一五廠,屬于國家156項重點工程的“初代天團”。實控人是四川省國資委,這意味著它的底色是“國家隊”。

超過60年,它就干一件事:為國家的航天、航空、兵器、船舶、核工業,研制最可靠的電子元器件。在軍工圈,“高可靠”三個字本身就是最高的門檻。它意味著無數次極端環境的測試,和以十年為單位的壽命驗證。

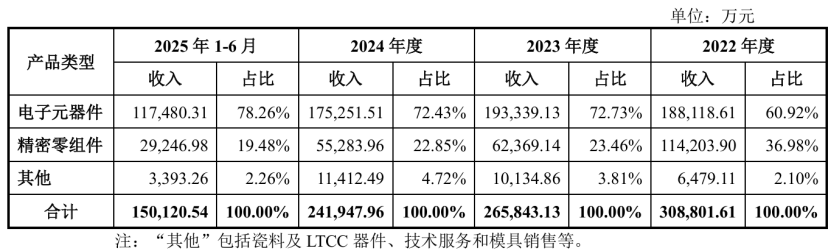

根據招股書數據,2025年1-6月宏明電子的電子元器件產品收入占主營業務收入的比例接近八成,而其高可靠產品收入占電子元器件業務的九成左右,深度服務于航天、航空、兵器等國家重點工程項目。

資料來源:招股書

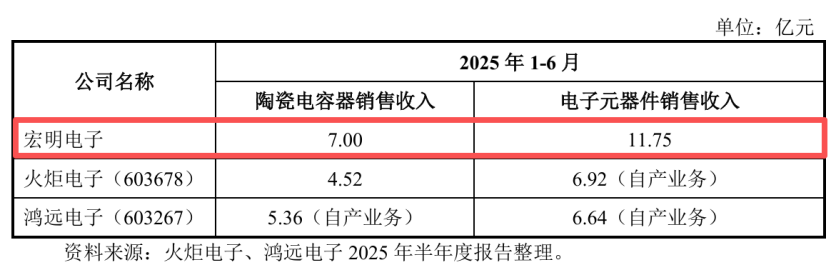

在這個圈子里,宏明電子是國內防務電子元器件核心供應商,尤其在高可靠MLCC(多層陶瓷電容器)和軍用有機薄膜電容器等細分市場占據龍頭地位。在高可靠產品應用市場,由于資質壁壘及產品高可靠性等要求,產品均為國內企業生產且參與者較少。根據行業數據,在2025年上半年,無論是陶瓷電容器還是整個電子元器件業務的銷售收入,宏明電子都跑在了同行前面。

資料來源:招股書

這意味著,公司的基本盤錨定在國家最頂級的防務和航天工程上,業務“純度”極高,護城河也極深。

02

技術壁壘:從“面粉”到“面條”全包的“狠角色”

在高端制造業,真正的壁壘往往不在下游的組裝,而在上游的材料和最核心的工藝。

普通廠商做電容,可能是買來現成的陶瓷粉末和電極漿料,然后設計、疊層、燒結。但宏明電子的玩法不一樣,它把最上游的“瓷料”和“漿料”也給做了。

這相當于一家頂尖的面館,從自家麥田的育種、面粉的研磨,再到面條的搟制和湯頭的熬制,全部自己搞定。好處是什么?配方絕對自主可控,性能可以調到極致,外人想模仿,連門都找不到。

宏明電子是國內少數實現“瓷料→漿料→元器件” 全產業鏈自主研發和生產的企業。這使其在高端陶瓷材料配方、超薄介質成型、高精度疊層、共燒工藝等核心環節擁有自主可控能力,構成了難以復制的全產業鏈技術壁壘。

技術實力與資質認證構筑高壁壘,是宏明電子最深的護城河。

它曾創下“國內第一條宇航級MLCC生產線”、“第一條有機薄膜電容器國軍標生產線”等多項紀錄,其產品認證涵蓋了國軍標、宇航級、航空航天、IATF16949車規等所有頂級標準。

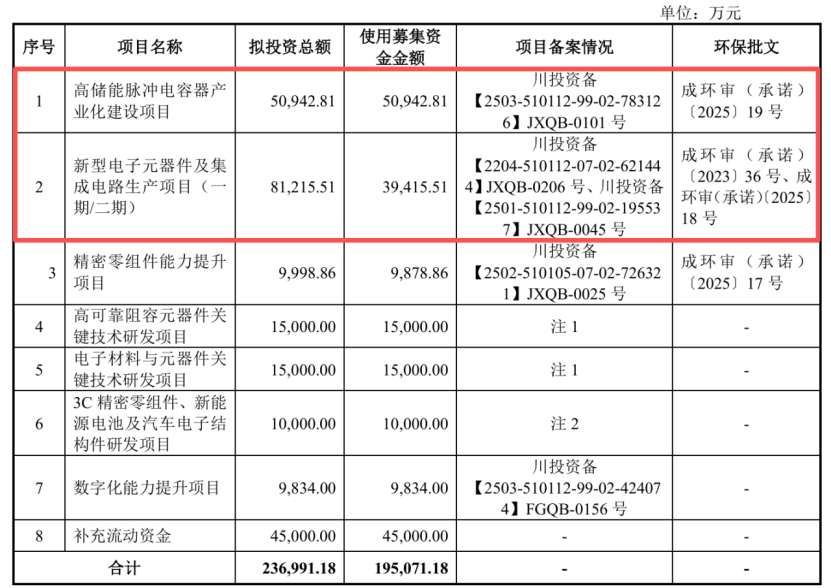

在軍工和航天領域,這些資質就是“硬通貨”,是用無數次的成功和極致可靠的交付換來的信用背書。本次IPO募資,近20億的資金,重點之一就是再擴建年產4億只高可靠MLCC的產能及高儲能脈沖電容器等國產化替代項目。這不僅是擴產,更是在高端裝備“自主可控”的大命題下,加固國家供應鏈的關鍵一步。

資料來源:招股書

03

市場潛力:軍工技術,能找到多大的新“錢途”?

技術再牛,如果只局限于一個穩定但增長有限的圈子,想象力終究有限。宏明電子的新故事,在于把“高可靠”的軍工技術,拿到更廣闊、增長更快的民用市場去變現。

核心邏輯在于:但凡對可靠性有極端要求的領域,都是它的“舒適區”。

1. 商業航天:這是最順理成章的延伸。火箭、衛星面對的環境,和導彈、飛船本質上是一樣的。隨著中國星網等巨型星座開建,火箭和衛星將從“國家級工藝品”變成“規模化工業品”。一枚火箭需要數千只,一顆衛星價值數十萬,這里的需求是海量且剛性的。

2. 新能源汽車:電動汽車的電池、電機、電控,對電容的耐高壓、耐高溫、長壽命要求,正急速向軍工標準靠攏。一輛高端電動車的MLCC用量,是傳統燃油車的三倍以上。宏明電子的子公司已通過IATF16949 車規體系認證,并進入了比亞迪等頭部客戶的供應鏈。

3.低空經濟:未來的電動垂直起降飛行器(eVTOL),在空中一旦出問題沒有第二次機會。其飛控、動力系統的核心元器件,必然要向“高可靠”看齊。

宏明電子將要做的,就是把“國家隊”的畢業證書,拿到這些新興市場的考場上去,其技術遷移的路徑非常清晰,且每一個都是萬億級別的超級賽道。

04

業績復蘇:訂單在回暖,故事在發酵

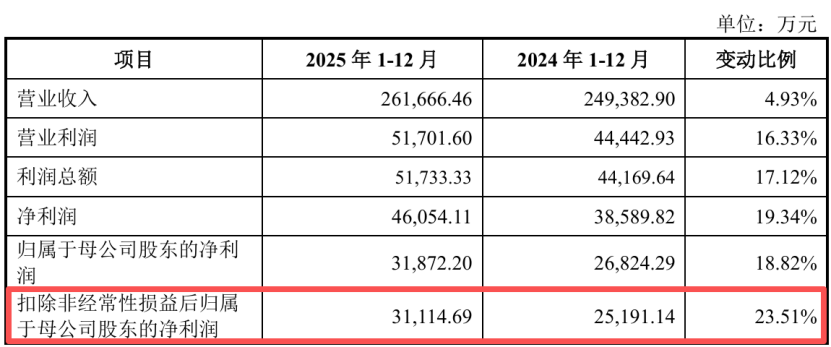

2023-2024年,受防務領域低成本戰略及消費電子需求波動影響,宏明電子業績承壓。但2025年,經營出現積極信號,公司扣非凈利潤增長了23.5%,公司綜合毛利率達47.02%,較2024年上升3.46個百分點。

資料來源:招股書

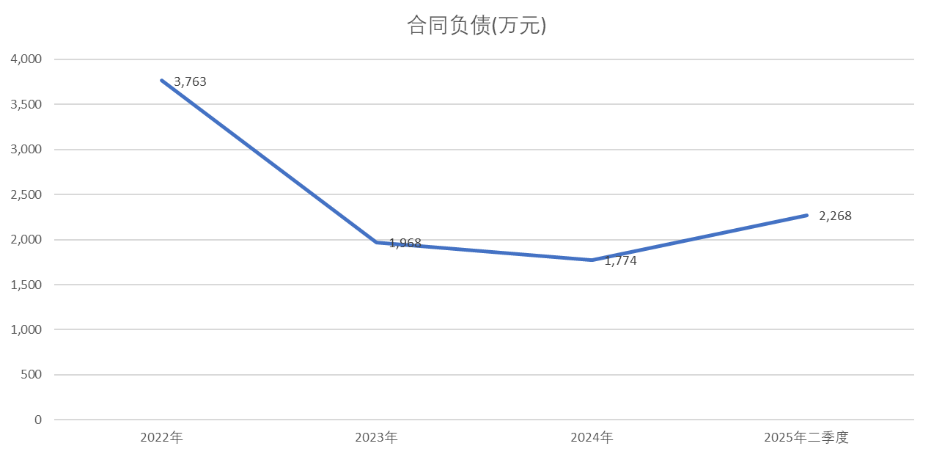

此外,公司合同負債(可簡單理解為“預收賬款”)已觸底回升,這通常意味著未來要交付的訂單在變多。

資料來源:根據招股書數據整理

對于2026年一季度,公司給出了營收、凈利均小幅增長的指引,顯示出穩健的開局。當然,市場更期待的是未來隨著IPO募投產能的釋放,商業航天等新訂單能否逐步落地,業績彈性能否更高。

05

小結:在“確定性”上,賭一個“可能性”

給宏明電子畫像,可以概括為:一個“老錢”家族的“新潮”轉型。

“老錢”,是它60年軍工血統帶來的、在“高可靠”領域幾乎無法撼動的龍頭地位和頂級資質。這是它堅實的、可預期的基本盤,是業績的“壓艙石”。

“新潮”,是它正將這份軍工底蘊,系統性地投向商業航天、新能源汽車、AI算力等最具成長性的“新錢”領域。這是它未來估值和想象空間的“發動機”。

投資它的邏輯,因此變得清晰:短期,你可以相信軍工訂單的確定性;長期,你可以下注它在民用高端市場拓展的可能性。

當然,故事也有兩面。公司能否跟上民用市場的拓展速度和競爭烈度,其面臨的應收賬款和現金流壓力,都是需要持續跟蹤的經營重點。

當前節點,宏明電子正站在一個關鍵路口:一邊是保障國家安全、必須自主可控的“高山”,另一邊是新質生產力的星辰大海。當一家公司同時擁有攀登“高山”的能力和駛向“藍海”的船票時,它本身,就成為一個值得觀察的樣本。