證券時報網

闕福生

2026-03-19 09:26

<li id="rnldf"></li>

在全球新一輪科技浪潮中,未來產業是贏得發展主動權的戰略支點。“十五五”規劃綱要提出,構建未來產業全鏈條培育體系,推動量子科技、生物制造、氫能和核聚變能、腦機接口、具身智能、第六代移動通信等成為新的經濟增長點。當前,這六大產業正處于從“實驗室突破”向“產業爆發”的重要窗口期。本報今起推出“謀篇向未來 產業新征途”系列報道,深入一線記錄變革、剖析痛點、凝聚共識,全面展現產業動態。敬請關注。

電影《黑客帝國》中,主角只需在腦后插入一根連接線,便能瞬間“下載”格斗技能、進入虛擬世界。這一科幻場景正在逼近現實。只不過,今天的連接線變成了纖細的電極探針,目標并非對抗機器,而是讀懂大腦、治愈疾病。

美國企業家埃隆·馬斯克旗下的Neuralink已宣布啟動腦機接口設備大規模量產,計劃2026年實現近乎全自動化的植入手術。在大洋彼岸,中國腦機接口產業發展同樣駛入快車道:政策密集加持,臨床加速鋪開,資本競相涌入。從北大孵化的千通道神經探針,到超聲波、柔性電極等多元技術路線突圍,一場圍繞“大腦與機器對話”的競賽正在上演。

產業切片:一根針上的千通道革命

給天靈蓋打個孔,植入一枚鋼镚大小的設備,就能用意念打游戲——這是正在推進的現實。腦機接口的本質,是建立大腦與外部設備之間的直接通信通道。把大腦想象成一個由電流信號構成的巨大互聯網,神經元就是一個個網站,電極就是身處一線的翻譯官。

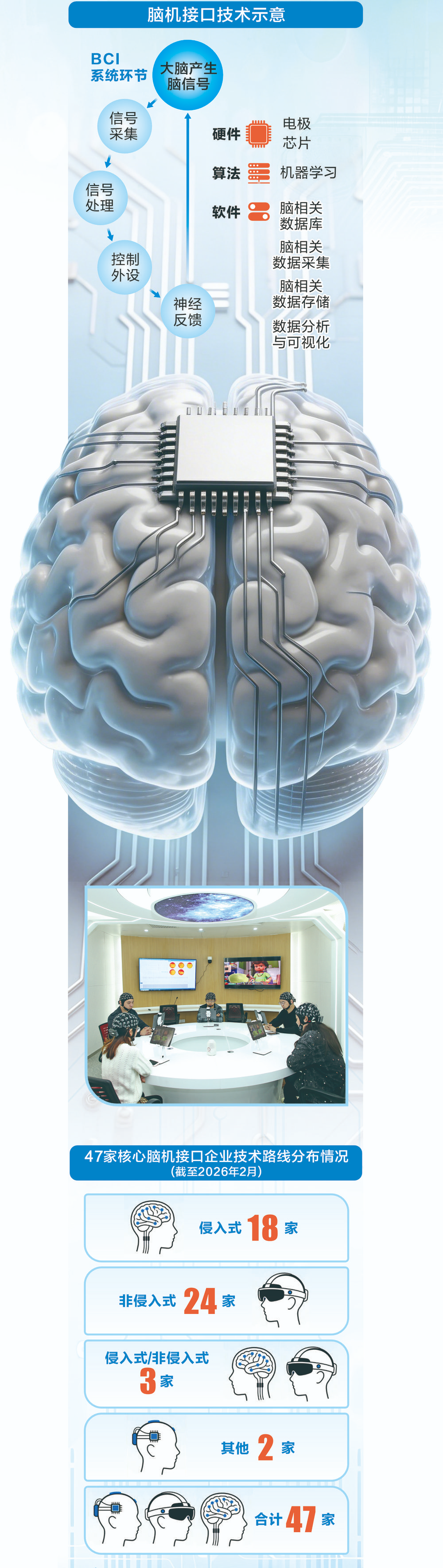

按電極植入大腦深度,腦機接口分為三類:非侵入式通過頭皮穿戴設備記錄、解讀腦電信號;半侵入式植入顱腔、腦皮層外,不接觸神經元;侵入式通過開顱將電極植入腦組織內部。

由北京大學長三角未來技術生命健康研究院孵化的深腦醫療,初始核心資產是一根集成了1024個信號采集通道的神經探針。這根針不僅登上《自然·神經科學》雜志,更在國際上首次實現了對獼猴大腦全深度、高通量神經元活動的記錄。

該研究院腦機接口項目負責人劉小軍對證券時報記者稱,探針可類比為插入大腦的“聽筒”,負責捕捉神經細胞信號;“通道”就是聽筒上的“收音單元”(類似麥克風),數量越多,信號捕捉越豐富。Neuralink的核心護城河之一在于其R1手術機器人,通過植入64根細探針,每根裝16個“麥克風”,湊出1024通道,需在大腦插64次針;深腦醫療則在單根探針上直接集成1024個“麥克風”,同樣實現1024通道,對大腦的損傷和植入難度要小得多。

這一突破得益于其獨特的“卷繞”工藝。劉小軍解釋,傳統柔性電極受限于加工工藝,通道數難以提升。而深腦團隊先將布滿電極位點的二維柔性薄膜完美制備,再通過精密微操作將其卷繞成一枚纖細探針——就像把一張平面卷成“瑞士卷”,既保證尖端有足夠記錄點,內部又有充足空間讓導線“各行其道”。

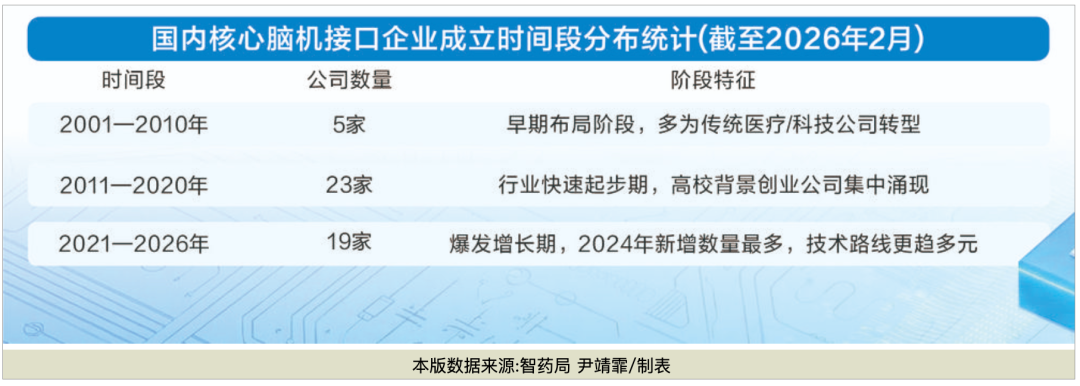

在“瑞士卷”探針撕開技術創新口子的同時,中國腦機接口產業已從零星布局走向全線出擊。2020年前,非侵入式路線為主流;2021—2024年,根據智藥局數據,18家核心腦機接口企業成立,侵入式路線密集涌現;2025年后路線向多元升級。2026年1月格式塔成立,主攻超聲波無創讀寫大腦信號的核心技術,填補國內技術空白。中科意象(南京)科技有限公司總經理韓新勇對證券時報記者稱,依托公司新型意圖解碼范式,僅需約10個通道,就能解碼高精度的三維運動軌跡,打破了行業內的“通道崇拜”。

據智藥局統計,截至2026年2月,中國核心腦機接口公司達47家。另據企查查數據,截至2026年1月,國內有654家腦機接口相關企業。產業發展以地域與主體集聚為基礎,北京、上海、杭州形成“三足鼎立”格局,深圳緊隨其后。北大系、清華系、中國科學院系等科研力量成為創新源頭,民間資本成為重要支柱。陳天橋創辦的天橋腦科學研究院與Neuralink同期起步,孵化的腦虎科技是國內唯一同時實現運動與中文語言解碼的企業,他在2026年又聯合創辦格式塔,布局超聲波非侵入式路線。

商業化闖關:臨床、產業鏈與多重瓶頸

當前,國內腦機接口賽道迎來政策密集加持,臨床實驗也在提速,截至目前,全國已有40余家醫院開展臨床實驗。研報顯示,非侵入式路線因技術門檻較低、商業化速度較快,市場占比達78%。但行業共識是,侵入式才是未來技術演進的終極方向——尤其在醫療領域。

但在侵入式賽道上,商業化困境正日益凸顯。

其一,臨床和拿證大考。

腦機接口產業發展遵循“底層技術—產品定義—應用場景”的演進節奏,臨床已成為各家公司的“必爭之地”。正在沖刺科創板的博睿康,其發展節奏深度綁定醫療器械注冊周期。今年3月13日,該公司一款植入式腦機接口手部運動功能代償系統獲國家藥監局批準上市,成為國際首個進入臨床應用的侵入式腦機接口醫療器械。腦虎科技“超級工廠”項目在今年1月正式動工,計劃未來2—3年內拿證。

某頭部侵入式腦機接口創業公司人員告訴證券時報記者,非侵入式設備多屬于二類醫療器械,半侵入式和侵入式設備均為三類醫療器械。目前國內很少有企業能拿到三類醫療器械證的產品,業內公認拿證周期為3—5年。目前業內大多數項目處在IIT(“探索前沿”)階段,少數處于GCP(注冊臨床試驗)階段,而對于臨床花費,業內公司諱莫如深。

三類醫療器械屬“較高風險”,需嚴格管控——審批周期長、要求高,容錯率幾乎為零。某醫療上市公司投資總監對證券時報記者稱,臨床落地層面,器械類臨床試驗要滿足監管部門的例數要求,整體費用至少數千萬元。認證耗時耗錢,不少初創企業被迫放棄臨床試驗。格式塔創始人彭雷對證券時報記者直言,對于超聲波腦機接口等新品類,全球監管路徑尚不明確,企業面臨商業回報周期被拉長的風險。

其二,產業鏈承壓。

醫療器械注冊證只是表層關卡。天橋腦科學研究院(中國)副院長楊揚告訴證券時報記者,將實驗室技術轉化為可穩定量產的醫療器械,是商業化落地最直接的“卡脖子”環節——從柔性電極的生物相容性、植入設備散熱,到手術機器人配套,任何細節失效都意味著系統失敗。

腦機接口產業鏈條長、環節多。上游涵蓋柔性電極材料、低功耗腦電芯片、生物相容封裝等關鍵部件;中游包括系統集成、神經編解碼算法;下游連接醫療器械注冊與醫保對接、康復服務體系。

江蘇省某腦機接口研究院副院長李春(化名)對證券時報記者說,電極技術門檻不一,雖有成熟供應鏈支撐,但真正具備突破性能力的企業屈指可數。芯片被視為潛在卡脖子的環節,隨著電極密度提升,高帶寬信號轉化能力成為剛需。中游技術路線多元化,但信號解碼與算法環節虛火旺盛——大量企業宣稱結合AI解碼,實際能精準落地的比例極低,多數停留在“表演式”臨床展示。

其三,臨床應用尚未形成商業閉環。

“未來三到五年,侵入式腦機接口無法形成大眾消費市場,商業價值只能聚焦于癱瘓、帕金森等剛需醫療場景。”劉小軍表示。

“很多非醫療背景的投資者誤解了醫療市場規模,以為醫療市場規模龐大,但細分到具體病癥,市場規模多為幾十到百億級別,不存在千億、萬億級市場。”前述醫療公司投資總監對證券時報記者指出,臨床診療是以致病原因分類,以下肢癱瘓為例,需區分卒中后癱瘓還是脊髓損傷性癱瘓。“若不細分,臨床應用中會出現與醫院診療流程脫節的問題”。

侵入式主攻癱瘓、帕金森、癲癇等病種,但這些病種均有成熟療法,腦機接口并非唯一的選擇。“侵入式腦機接口本質是復雜的神經外科手術,受醫生資源、康復速度影響,普及速度不會太快;同時初期費用較高,患者接受度也需要時間培養。”前述投資總監補充。

更深層制約在于基礎科學滯后與倫理紅線。李春告訴證券時報記者,人類對大腦神經信號的解碼仍處于“盲人摸象”階段。更重要的是,當技術從“讀取”大腦向“寫入”信號干預大腦邁進,商業化易觸及最敏感的倫理紅線。“意識私有”的邊界不再只是科幻討論的議題,其“雙刃劍”效應有可能引發公眾恐慌和監管收緊。

融資大戰:兩極分化與耐心資本缺失

隨著腦機接口企業步入臨床實驗,對資本的需求也更為迫切。研報顯示,2025年腦機接口領域發生融資事件24起,融資總額超過50億元,以侵入式路線為主要融資方向,A 輪及A輪前融資占比60%。

就在行業頭部企業高歌猛進的同時,也有不少腦機接口公司在融資困境中掙扎。“兩極分化,整個一級市場旱澇分明。”一醫療投資人士對證券時報記者表示。

回顧近年來的資本動向,劉小軍將其劃分為兩個階段。第一波熱潮始于2016、2017年Neuralink的成立,彼時國內資本主攻非侵入式。到2021年左右,由于商業化不及預期,資本熱情冷卻。第二波熱潮從2024年下半年開始,主要由政策驅動。2025年初,階梯醫療3.5億元的融資成為一個縮影。

彭雷透露,腦機接口企業的資金需求遠超普通創業項目,馬斯克的Neuralink累計融資約10億美元,國內單家腦機接口企業的資金需求也需大幾億至十億元。

如此巨大的資金需求,折射出中外腦機接口企業的真實差距——核心在于研發投入的絕對量。劉小軍對此有著清醒認識:“任何一個前沿技術走向轉化時,單一的技術優勢都不足以形成絕對的技術壁壘,核心是持續的研發投入。”他以Neuralink為例,“可能針對單個關鍵技術的細節驗證,就需一個團隊來做。你去研究它的東西,就會發現它每個地方做得都不差。”反觀國內,前幾年多數公司融資規模僅為數千萬元,團隊規模僅數十人。

誰愿意為這種“不計成本”的投入買單?腦機接口是高風險、長周期的硬核科技,對資本的耐心提出了極高要求,但國內多數資本仍偏重于短期。盛大集團和天橋腦科學研究院創始人陳天橋,作為耐心資本的代表,對其孵化的腦虎科技明確表示“愿意支持30年、50年,哪怕沒有商業化回報”,但這種案例在國內仍屬鳳毛麟角。

那么,這波熱潮會再次冷卻嗎?劉小軍認為,行業已進入“大浪淘沙”的理性階段。“資本的熱情可能不會完全冷下去,但會變得非常理智。”他判斷,未來5到7年內,一批腦機接口公司將因“融不到錢”而被淘汰。腦機接口是一個絕對長期主義的行業,沒有任何一家公司能在3—5年內實現盈利,這意味著所有公司在未來幾年都高度依賴融資。“講故事的公司會淘汰掉,不具備核心技術或融資能力的也會倒下。”

一家依賴研究院支持的侵入式腦機接口公司創始人坦言:“缺錢是核心矛盾,融資既要保證公司順利發展,又要保證大部分股權還在初創團隊手里,有時候要作妥協。面對即將到來的行業洗牌,我們想做的是能夠成為活下去的那一批。”

值得欣慰的是,目前騰訊、阿里等企業的創始人,開始用個人資金投入基礎研究,為行業注入更多耐心資本。