證券時報

2026-03-28 11:21

<li id="rnldf"></li>

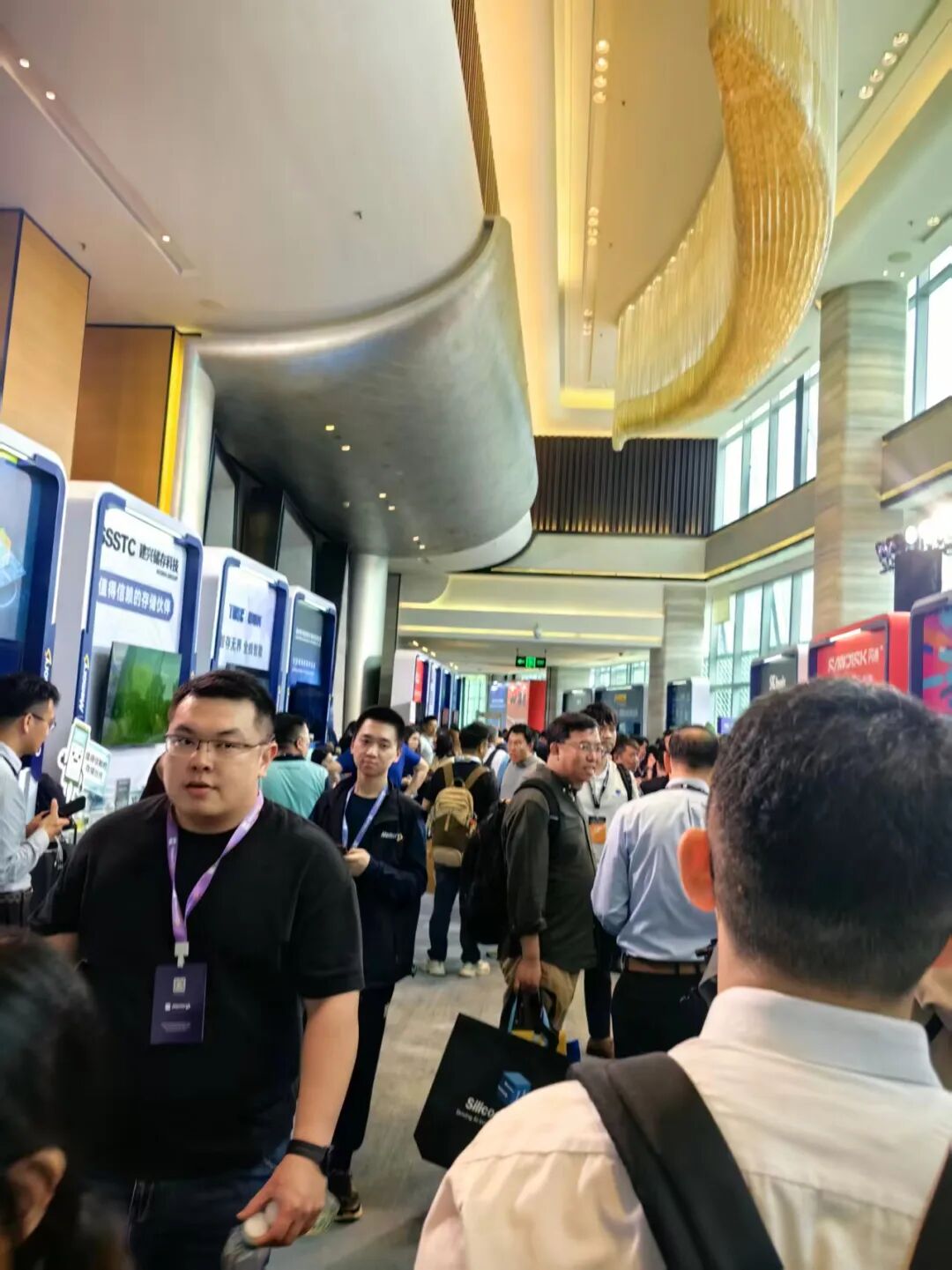

與2025年人群摩肩接踵相比,全球存儲產業標桿峰會CFMS|MemoryS2026會場現場不太一樣。

接近中午時分,去往二樓主會場和展廳的電梯被停,樓梯也被限行,現場安保只放展商和媒體進入;主會廳內觀眾烏泱泱站到門口,里面氣溫都升高了幾度,一樓同步的戶外會場和室內會場坐滿人,與會者既害怕錯過任何財富密碼,又害怕接上這輪“存儲超級周期”最后一棒。

閃存市場作為主辦方,公司總經理邰煒每年都會回顧行情:2023年業內擔心存儲價格還會跌多久,2024年關心價格還會漲多久。“今年就連酒店工作人員都在問我,存儲行業缺貨還要缺多久?”

根據閃存市場機構預估,2026年全球半導體存儲器的市場規模將突破6000億美元,數倍于以往的任何時候。存儲行業的焦點已經從比價轉到拿貨,“有些產品剛從原廠下線就被立刻插入客戶的服務器中,這在以往是不可想象的。”

“我們的銷售比以往更忙了,每天都要看誰家需求更迫切。”有存儲展商向記者表示,可能只滿足客戶3—4成需求,如果遇到需求太高的,直接拒絕了。

種種信號似乎都指向,本輪存儲行情上漲不同以往。但是,所有人也在疑問另一個問題,這種景氣度會持續多久?

從供給來看,盡管存儲原廠陸續開始增加資本支出以擴張產能,但是經過前幾輪“巨虧周期”以后,原廠信奉的不再是規模至上,而是 “紀律性增產”,優先提供高技術、高價值、高壁壘的產品。這也導致供應彈性下降,未來波動收窄,有望拉長行業景氣周期。

時間維度上來看,存儲產能擴張周期往往長達18個月至24個月,最早要到2027年才有新產能釋放,可謂遠水不解近渴。 邰煒指出,“2026年,全球沒有任何一款主流的AI產品能夠做到供需完全平衡。”據預測,存儲產品的價格已經歷了連續三個季度大漲,預計2026年第三季度開始漲幅會逐漸收斂,一些具體產品線上價格會有一些分化。

存儲主控龍頭慧榮科技高管則堅稱,2026年還不算至暗時刻, 2027年供需缺口會放大。因為本輪漲價缺貨并非簡單的周期性波動,而是由AI帶動的結構性變革。畢竟AI訓練、推理產生的海量數據,對存儲需求是前所未有的。

在此背景下,手機等傳統存儲大戶將最為受傷。各大機構均紛紛下調了今年的出貨預期。據預測,由于成本迅速上漲,預計手機市場銷量將下降約10%,部分手機降幅最高將達30%。

面對手機廠商的成本陣痛,不少終端和存儲廠商也開始走“性價比”路線,4GB運存等效8GB體驗,加大國產存儲顆粒采購力度。另外,面對AI重心從訓練轉向推理,國產廠商也在探索如何通過算法、設計以及封裝等環節系統優化,在端側AI實現用最低功耗,以最低時延跑出最優效果。

國際存儲原廠則更聚焦云側方案,紛紛推出更先進的高性能存儲方案:三星半導體加速推進PCIe接口的代際轉換,今年將推出PCIe Gen6固態硬盤,甚至推進PCIe 7.0及未來PCIe 8.0的技術儲備與產品預研;鎧俠推進固態硬盤擴展,在DRAM和SSD之間插入 “專用KV Cache存儲層(鍵值緩存存儲層)”,來應對HBM擴展性與成本限制。

作為本輪存儲周期的超級買家,云服務廠商已經開始儲備存儲“性價比”方案。

谷歌近期公布的壓縮算法TurboQuant震驚市場,據稱可將大型語言模型運行時的鍵值緩存內存占用減少至原來的約1/6、性能提升8倍。行業人士預計,谷歌的新技術或許能夠緩解內存供應短缺的局面,從而有可能降低內存價格。在該消息下,本周全球存儲股一度大幅下跌。

“這與DeepSeek出現之后英偉達股價下跌類似,長期來看,提高效率對存儲是利好,AI對存儲需求長期不會有大的改變。”國產存儲龍頭公司負責人向記者表示。