上市銀行年報披露行至中途。

截至目前,57家A股、H股銀行中,已有37家完成年度業(yè)績發(fā)布,員工薪酬情況隨之曝光。

券商中國記者梳理數(shù)據(jù)完整、可比對的37家銀行(包括6家國有大行、10家股份行、15家城商行、6家農(nóng)商行)發(fā)現(xiàn),上市銀行人力成本支出普遍有所抬升。

與此同時,37家銀行去年合計增員超過6500人,新增員工繼續(xù)重點分布在業(yè)務營銷、信息科技等方面,柜員及教育背景不占優(yōu)勢的員工群體繼續(xù)優(yōu)化。

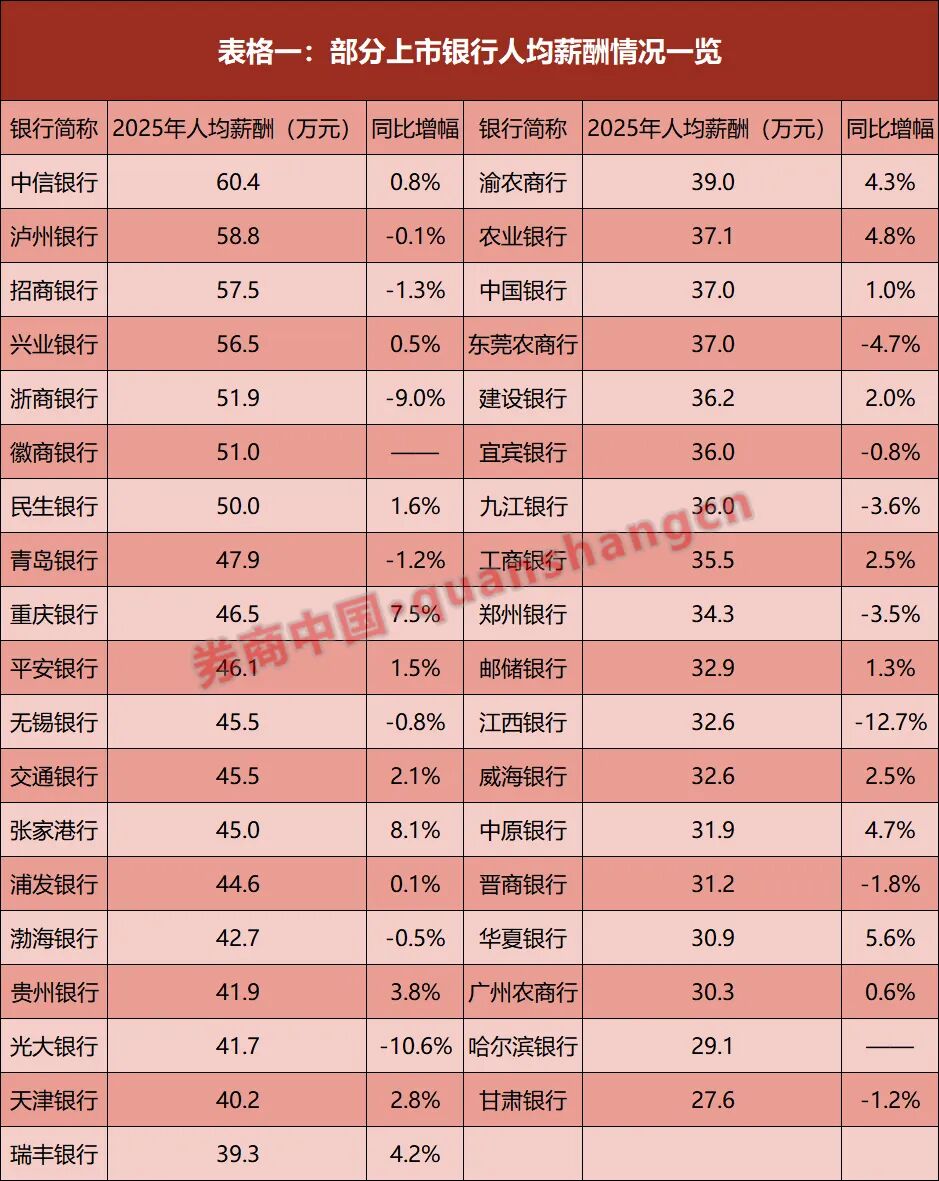

人均薪酬方面,機制靈活、市場化程度高、分支機構(gòu)集中于發(fā)達城市的股份行繼續(xù)位居前列。不過浙商銀行、光大銀行薪酬降幅較大。

絕對規(guī)模上,中信銀行人均薪酬繼續(xù)微升至超過60萬元,穩(wěn)居第一;瀘州銀行、招商銀行緊隨其后,其中招行人均薪酬連續(xù)四年下降。

股份行薪酬整體下行

據(jù)了解,銀行員工薪酬主要體現(xiàn)在利潤表中的“業(yè)務及管理費”欄中的“員工費用”,也有銀行稱之為“人力成本”“員工成本”等。

“員工費用”細化為工資獎金以及社保、五險一金、工會經(jīng)費及培訓費等項目,其中“工資獎金”屬于我們通常所說的員工工資,其他細項則統(tǒng)稱為福利。

前述37家銀行中,大多加大人力資源投入,護航戰(zhàn)略落地。其中,瀘州銀行、威海銀行去年人力資源投入分別增長17%、12%,重慶銀行也接近10%,居同業(yè)前列。

同時,11家銀行總?cè)肆Τ杀韭杂袦p少。其中,光大銀行同比下滑接近10%,降幅顯著居前;江西銀行、東莞農(nóng)商行、浙商銀行降幅也超過5%。

人均薪酬方面,按照等效人力(年初、年末員工數(shù)量均值)計算,前述37家銀行中,股份行整體下行,仍處于絕對領(lǐng)先水平。

其中,中信銀行人均薪酬水平微升至60萬元,暫列股份行第一。招行人均薪酬則連續(xù)四年下降,已回落至58萬元以內(nèi);興業(yè)銀行繼續(xù)保持在56萬元左右,同比微升。

浙商銀行人均薪酬也連續(xù)三年下降,較上年同比減少9%至約52萬元。其余股份行中,只有光大銀行降幅大于浙商銀行,前者人均薪酬同比下降10.6%至42萬元左右。

此外,民生銀行、平安銀行、浦發(fā)銀行、渤海銀行人均薪酬均在42萬至50萬元區(qū)間。華夏銀行雖然略有增長,但人均薪酬的絕對規(guī)模低于31萬元。

同期,上市城商行人均薪酬普遍在38萬元左右,且整體有所上升。其中,在港上市的瀘州銀行保持在59萬元,繼續(xù)位居上市銀行前列;徽商銀行人均薪酬也超過51萬元。

再看國有大行,雖然員工費用支出絕對規(guī)模大,但由于員工結(jié)構(gòu)變化,去年人均薪酬整體升高。其中,交行、中行分別升至45.5萬元、37萬元,穩(wěn)居大行前列。

高薪酬對應高產(chǎn)能

整體來看,上市股份行、城商行人均薪酬處于銀行業(yè)前列,這背后有其客觀因素:

一是,上市股份行、城商行的分支機構(gòu)、員工相對集中,且主要分布在國內(nèi)主要城市,勢必要提供更為可觀的薪酬吸引人才加盟。

二是,不同類型銀行的員工基數(shù)與學歷構(gòu)成也并不一致。以扎根于鄉(xiāng)村的農(nóng)商行為例,小微業(yè)務對人員的依賴性強,員工基數(shù)普遍較大。

國有大行員工數(shù)量更是動輒以十萬計。其中交行境內(nèi)銀行機構(gòu)中本科及以上學歷員工占比接近92%,而農(nóng)行在職員工中,本科及以上學歷占比低于79%。

反觀上市股份行、城商行,本科及以上學歷的員工占比普遍高于85%,中信銀行、興業(yè)銀行、招商銀行更是分別超過96%、93%、91%,其對應的人均薪酬水平也較高。

此外,相對于國有大行,上市股份行、城商行機制更為靈活,也更為市場化,面對較為激烈的市場競爭,為吸引人才,提供的待遇也較為誘人,尤其是業(yè)務骨干、數(shù)字化人才的薪酬。

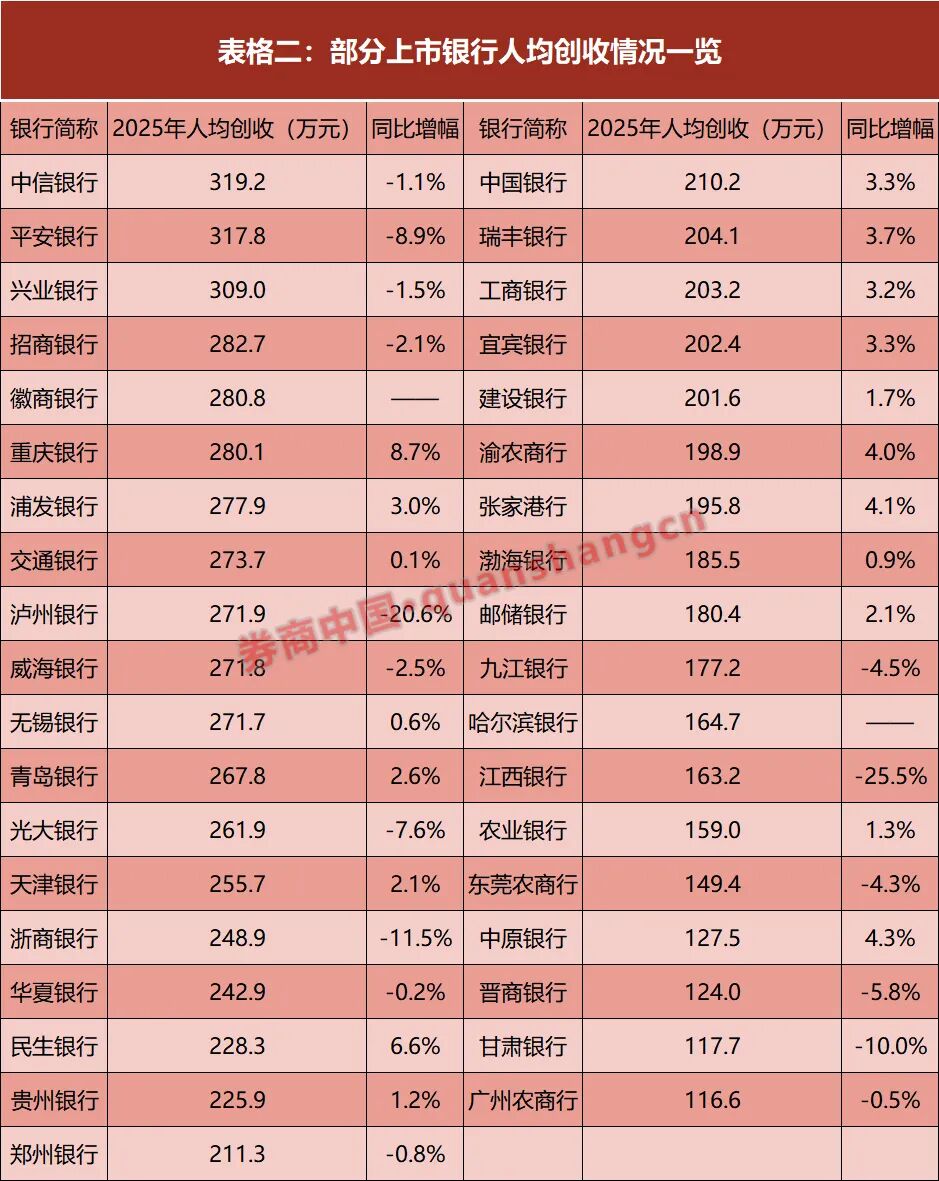

更為重要的是,與高企的人均薪酬相匹配的,是上市股份行、城商行高額的人均產(chǎn)能。

數(shù)據(jù)顯示,前述37家銀行中,合計6家人均創(chuàng)收高于280萬元,包括4家股份行、2家城商行。

其中,中信銀行去年人均創(chuàng)收接近320萬元,位列榜首;平安銀行、興業(yè)銀行緊隨其后,人均創(chuàng)收分別約318萬元、309萬元。

城商行中,徽商銀行、重慶銀行人均創(chuàng)收均在280萬元左右,處于領(lǐng)先水平。此前居城商行領(lǐng)跑位置的瀘州銀行,人均創(chuàng)收則下滑20%至272萬元。

而國有大行人均創(chuàng)收普遍在200萬元左右,同比均有所提升。其中,交行去年人均創(chuàng)收保持在273萬元,為國有大行最高,這與該行較高的人均薪酬也相對應。

上市農(nóng)商行則受員工基數(shù)較大、科技能力相對有限等因素影響,人均創(chuàng)收多在200萬元以內(nèi)。其中,人均薪酬相對較高的無錫銀行去年人均創(chuàng)收超過271萬元。

整體增員

看完薪酬及均產(chǎn),最后看前述37家上市銀行員工人數(shù)變動情況:2025年員工數(shù)量全年增加超過6500人,增量少于2024年。其中,增員、減員的銀行數(shù)量基本相當。

整體來看,銀行員工的增加普遍出現(xiàn)在業(yè)務營銷、信息科技方面。據(jù)統(tǒng)計,六家國有大行員工數(shù)量合計增加約1500人,農(nóng)行、交行分別增員約3100人、2200人。

其中,交行已連續(xù)四年增員。去年該行境內(nèi)銀行機構(gòu)員工中,銷售拓展人員增加超過1700人,金融科技人員增加700人以上,基本達成金融科技“萬人計劃”目標。

股份行中,招商銀行員工數(shù)量更是長期保持增長態(tài)勢,其中去年增員近4400人,居前述37家銀行第一。而從專業(yè)構(gòu)成上看,去年該行公司金融、零售金融員工合計增加超過2400人。

此外,年報中透露,招行注重數(shù)智化人才儲備,去年末研發(fā)人員超過1.1萬人,占員工總數(shù)的9.1%。該行也在年度業(yè)績發(fā)布會上表示,將著力打造“行業(yè)內(nèi)第一家智能銀行”。

此外,銀行業(yè)繼續(xù)推進員工結(jié)構(gòu)的調(diào)整、優(yōu)化。整體來看,銀行業(yè)減員的人群特征較為一致,且主要集中于三類員工和崗位:

一是,可替代性比較強的崗位。譬如柜員、保安、電話客服、信用卡銷售等崗位,這些崗位有可能是正式員工,也有可能是派遣員工。

這些崗位員工薪資水平不高,對銀行創(chuàng)收貢獻相對較低;隨著數(shù)字化轉(zhuǎn)型推進和客戶偏好的轉(zhuǎn)變,銀行也裁撤了低效益網(wǎng)點,并推進網(wǎng)點向輕型化、智能化轉(zhuǎn)型。

二是出于提質(zhì)增效、縮短管理半徑的考慮,銀行選擇精簡內(nèi)設機構(gòu),壓降中后臺機構(gòu)和人員占比,部分管理崗位、運營人員的數(shù)量相應減少。

三是教育背景不占優(yōu)勢的員工。據(jù)統(tǒng)計,2025年,六家國有大行專科及以下學歷員工總數(shù)合計減少超過3.8萬人。

排版:汪云鵬

校對:廖勝超

聲明:證券時報力求信息真實、準確,文章提及內(nèi)容僅供參考,不構(gòu)成實質(zhì)性投資建議,據(jù)此操作風險自擔

下載"證券時報"官方APP,或關(guān)注官方微信公眾號,即可隨時了解股市動態(tài),洞察政策信息,把握財富機會。