部分鋰礦上市公司2025年業績一覽郭晨凱 制圖

部分鋰礦上市公司2025年業績一覽郭晨凱 制圖

A股鋰礦板塊2025年年報接連報喜,一度陷入低谷的碳酸鋰行業迎來強勢“回暖信號”。

天齊鋰業、贛鋒鋰業、鹽湖股份等頭部企業相繼交出盈利增長答卷,核心驅動力是下游儲能需求爆發帶動的碳酸鋰價格企穩回升。上海證券報記者梳理發現,2026年以來,國內電池級碳酸鋰價格穩定在15萬元/噸左右。站在這個業內公認的價格“舒適區”,不僅能讓多數鋰礦企業實現穩定盈利,也減輕了儲能產業成本焦慮。

從碳酸鋰庫存、供給增速與下游需求等維度來看,業內普遍判斷,2026年碳酸鋰市場或將呈現“全年緊平衡、季度結構性錯配”的格局,行業競爭正從“普漲普賺”轉向“資源為王、成本制勝”,兩類企業有望在行業洗牌中持續領跑。

鋰價回升激活發展動能

頭部企業率先“翻身”

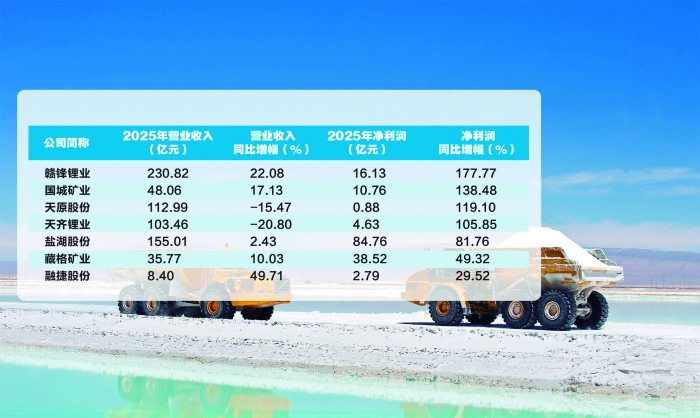

作為鋰行業風向標,“鋰礦雙雄”的年報表現尤為亮眼。年報顯示,天齊鋰業2025年103.46億元的營收同比雖有下滑,但4.63億元的凈利潤同比大幅增長105.85%,成功扭虧為盈。

記者注意到,天齊鋰業盈利修復的核心底氣來自其全球優質資源布局——控股的澳大利亞格林布什鋰礦,持續為公司貢獻低成本鋰精礦,同時參股公司SQM的業績大增,也帶動公司投資收益顯著提升,全年經營活動現金流凈額達29.61億元。

與天齊鋰業同步“翻身”的還有贛鋒鋰業。2025年,公司實現營收230.82億元,同比增長22.08%;實現凈利潤16.13億元,同比大幅扭虧為盈。

據披露,贛鋒鋰業2025年實現生產量18.24萬噸LCE(碳酸鋰當量),同比增長40.05%;實現銷售量18.48萬噸LCE,同比增長42.47%。從其產銷數據不難看出,碳酸鋰需求增長是公司業績改善的關鍵因素。

相較于硬巖鋰礦企業,鹽湖提鋰企業則憑借先天的成本優勢,成為盈利“優等生”。鹽湖股份3月30日晚披露的2025年年報顯示,公司實現營業收入155.01億元,同比增長2.43%。公司2025年生產碳酸鋰4.65萬噸,銷售4.56萬噸。再來看藏格礦業,公司2025年實現凈利潤38.52億元,同比增長49.32%。其中,第四季度凈利潤為11.02億元,同比增長54.7%,業績逐季改善的態勢十分明顯。

除了頭部企業外,部分鋰礦廠商也迎來業績修復。天原股份2025年實現凈利潤8778.25萬元,同比扭虧為盈;融捷股份2025年實現盈利2.79億元,同比增長29.52%。

供給增量有限

全年供需或維持“緊平衡”

隨著碳酸鋰行情再度活躍,2026年碳酸鋰供需格局成為業內關注焦點。記者采訪多位行業分析師和企業人士后了解到,2026年全球碳酸鋰市場或將從2023年至2025年的結構性過剩,轉向“全年緊平衡、季度結構性錯配”的新格局,其中今年四季度或出現明顯的供給缺口。

“2026年碳酸鋰不會出現大量短缺,但結構性、季節性缺口的確定性很高。”A股某鋰礦企業人士告訴記者,下游需求增速大概率跑贏供給響應能力,疊加行業庫存處于歷史低位,鋰價應該不會下跌,全年將維持偏強運行。

從供給端來看,有機構預測2026年全球碳酸鋰產量約為213萬噸,同比增長28%,新增產量46萬噸,但供給釋放存在明顯的“前低后高”特征,且受多重因素約束,實際有效增量或低于預期。

國內供給方面,增量主要來自鹽湖提鋰與硬巖鋰礦,但多數項目處于產能爬坡期,上半年增量有限。海外供給方面,核心項目擴產節奏放緩,資源國政策收緊或成為主要制約因素。據測算,2026年海外碳酸鋰供給增速僅為18%,遠低于需求增速。

需求端則呈現“雙輪驅動”的強勁態勢。2026年全球碳酸鋰需求預計達200萬噸LCE至207萬噸LCE,同比增長27%至30%,新增需求47萬噸至52萬噸。華金期貨預計,儲能電池需求將首次超越動力電池,成為碳酸鋰需求的最大增量來源。

“受中國新型儲能裝機規劃、海外儲能需求驅動,2026年全球儲能出貨量預計達820GWh,同比增長57.8%,對應的碳酸鋰需求達48萬噸LCE至52萬噸LCE,同比增長40%至50%。”有券商分析師在接受記者采訪時表示,儲能對鋰的需求呈現“剛性+高增”特征,成為拉動碳酸鋰消費的核心動力。

從庫存端來看,據上海有色網3月23日統計數據,當周碳酸鋰庫存持穩于9.9萬噸,總庫存天數低于20天,為近三年來最低水平。其中:鋰鹽廠庫存1.7萬噸,下游庫存4.6萬噸,其他環節3.6萬噸,低庫存的實際情況對鋰價基本面支撐強。

綜合供需兩端來看,2026年全球碳酸鋰市場全年供需或保持“緊平衡”,隨著二季度至三季度,新增產能逐步釋放,供需或略有緩和,但儲能裝機高峰仍支撐需求;四季度受鹽湖冬季減產、下游補庫旺季影響,供給或出現一定缺口。

價格“舒適區”博弈

15萬元/噸或成均衡點

從碳酸鋰供需全年“緊平衡”的判斷來看,碳酸鋰價格或不會出現太大波動。對此,業內又有哪些觀點呢?

“碳酸鋰價格穩定在每噸15萬元至16萬元區間,這個價格對行業來說是‘剛剛好’,既讓鋰礦企業有錢可賺,也不會因為價格過高抑制下游儲能產業的投資熱情。”有熟悉儲能產業人士坦言。

記者了解到,碳酸鋰15萬元/噸的價格水平,目前已成為行業公認的價格“舒適區”,可實現上下游的利益均衡。從成本端來看,當前碳酸鋰行業的完全成本呈現明顯分化:鹽湖提鋰頭部企業的成本在4萬元/噸左右;國內優質硬巖鋰礦成本約為6萬元/噸至7萬元/噸,而江西鋰云母礦成本在8萬元/噸至12萬元/噸。

“外購鋰精礦進行冶煉的企業,成本會更高一點,接近當前市場價。”有鋰礦行業人士認為,碳酸鋰15萬元/噸的價格,能夠覆蓋全行業90%以上產能的現金成本,頭部企業毛利率可觀的同時,也能降低下游電池企業的鋰成本占比,保障儲能等項目經濟性。

在價格舒適區與供需緊平衡的雙重背景下,碳酸鋰行業的競爭格局或從“普漲普賺”轉向“優勝劣汰”,資源稟賦與成本控制能力成為企業的核心競爭力,坐擁優質資源的資源型企業和擁有成本優勢的鹽湖提鋰企業將在行業洗牌中強者恒強。

有鋰礦企業人士表示,15萬元/噸左右的均衡價格,將推動行業告別盲目擴產,轉向資源保障、技術降本、產業鏈協同的高質量發展路徑。未來,資源自給率高、成本控制好的頭部企業,將持續提升市場份額,中小高成本產能將逐步出清,行業集中度將進一步提升。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。