4月10日,A股全線飆升,滬指盤中重返4000點(diǎn)上方,創(chuàng)業(yè)板指盤中大漲超4%;港股亦上揚(yáng),恒生科技指數(shù)盤中一度漲超2%。

具體來看,兩市主要股指高開高走,盤中強(qiáng)勢(shì)震蕩上揚(yáng),創(chuàng)業(yè)板指表現(xiàn)尤為強(qiáng)勢(shì)。截至收盤,滬指漲0.51%報(bào)3986.22點(diǎn),深證成指漲2.24%,創(chuàng)業(yè)板指漲3.78%,滬深北三市合計(jì)成交約2.34萬(wàn)億元,較此前一日增加約1900億元。

A股市場(chǎng)近4000股飄紅,券商板塊領(lǐng)漲,哈投股份一度漲停;中信證券盤中逼近漲停;半導(dǎo)體板塊拉升,聯(lián)動(dòng)科技漲超10%,創(chuàng)歷史新高;德明利(001309)午后漲停,亦創(chuàng)歷史新高,市值突破千億大關(guān);源杰科技(688498)盤中漲超12%最高攀升至1268元/股,股價(jià)躍居A股第二高位,市值亦突破千億元;數(shù)字貨幣概念午后拉升,御銀股份漲停,四方精創(chuàng)大漲超12%;鋰電概念爆發(fā),國(guó)軒高科、石大勝華等漲停,寧德時(shí)代大漲近7%;人形機(jī)器人概念活躍,東山精密盤中漲停再創(chuàng)新高;CPO概念熱度不減,中際旭創(chuàng)、新易盛盤中雙雙創(chuàng)新高,全日成交均超220億元,分別位居A股成交額第一位和第二位。

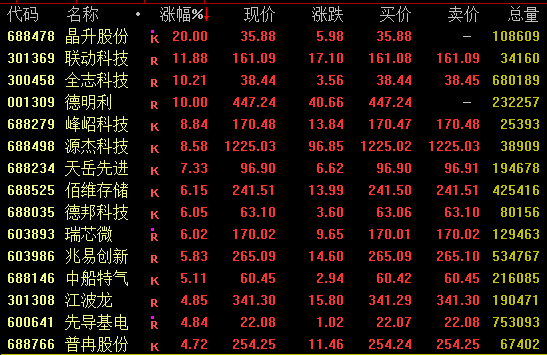

半導(dǎo)體板塊強(qiáng)勢(shì)

半導(dǎo)體板塊盤中強(qiáng)勢(shì)拉升,截至收盤,晶升股份20%漲停,聯(lián)動(dòng)科技漲近12%,續(xù)創(chuàng)歷史新高;德明利午后漲停,亦創(chuàng)歷史新高;源杰科技漲超8%,市值亦突破千億元。

行業(yè)方面,3月半導(dǎo)體行業(yè)需求在AI驅(qū)動(dòng)下依然較為旺盛,價(jià)格仍延續(xù)上漲趨勢(shì)。全球半導(dǎo)體需求持續(xù)改善,TWS耳機(jī)、可穿戴腕式設(shè)備、智能家居快速增長(zhǎng),AI服務(wù)器與新能源車保持高速增長(zhǎng),需求在2026年4月或?qū)⒗^續(xù)復(fù)蘇。

東海證券指出,供給端看,盡管企業(yè)庫(kù)存水位較高且仍在上升,但AI帶來的部分細(xì)分市場(chǎng)需求高增,使得上游晶圓代工廠有所提價(jià),消費(fèi)電子受內(nèi)存漲價(jià)影響或使成本有所上升,2026年出貨或許有所降低,但整體看半導(dǎo)體4月供需格局預(yù)計(jì)將繼續(xù)向好。3月存儲(chǔ)價(jià)格持續(xù)上漲,且漲價(jià)已從存儲(chǔ)、消費(fèi)電子蔓延至功率、模擬等其他半導(dǎo)體行業(yè);AI仍為未來的主線敘事,其推動(dòng)2025年全球晶圓代工產(chǎn)值年增長(zhǎng)26.3%;目前全球地緣政治環(huán)境較為緊張,部分技術(shù)密集型領(lǐng)域美國(guó)政策或保持高壓,短期部分依賴進(jìn)口的產(chǎn)業(yè)成本高升,長(zhǎng)期半導(dǎo)體國(guó)產(chǎn)化有望繼續(xù)加速,建議逢低關(guān)注細(xì)分板塊龍頭標(biāo)的。

鋰電概念爆發(fā)

鋰電概念盤中走勢(shì)強(qiáng)勁,截至收盤,欣旺達(dá)漲近15%,信宇人、納百川、天華新能等漲超10%,國(guó)軒高科、上海洗霸、石大勝華等漲停,寧德時(shí)代漲近7%。

行業(yè)方面,2025年下半年以來,在動(dòng)力與儲(chǔ)能需求雙輪驅(qū)動(dòng)下,鋰電產(chǎn)業(yè)鏈呈量?jī)r(jià)齊升態(tài)勢(shì)。據(jù)悉,目前頭部電池企業(yè)持續(xù)滿產(chǎn)滿銷,受短期產(chǎn)能緊缺制約,部分訂單開始向外溢出,二線及中小電池廠商迎來市場(chǎng)份額提升的寶貴窗口期。

機(jī)構(gòu)表示,在全球能源格局優(yōu)勢(shì)凸顯背景下,鋰電行業(yè)需求強(qiáng)勁、盈利持續(xù)改善。國(guó)內(nèi)動(dòng)力電池需求逐步恢復(fù),疊加單車帶電量提升與高油價(jià)支撐,出口需求有望超預(yù)期,疊加容量電價(jià)落地帶動(dòng)儲(chǔ)能需求提速,預(yù)計(jì)2026年全球動(dòng)力、儲(chǔ)能及鋰電整體需求均將實(shí)現(xiàn)較快增長(zhǎng),2027年仍維持高增速。當(dāng)前行業(yè)排產(chǎn)持續(xù)走高,二季度旺季將至,開啟新一輪漲價(jià),電池及上游材料環(huán)節(jié)漲價(jià)順利落地,鋰電板塊業(yè)績(jī)有望持續(xù)兌現(xiàn)。

券商板塊崛起

券商板塊盤中發(fā)力走高,截至收盤,哈投股份漲超8%,盤中一度漲停;中信證券漲超7%,盤中逼近漲停;中銀證券、華泰證券、東方財(cái)富、國(guó)泰海通等漲超4%。

港股方面,截至發(fā)稿,國(guó)泰君安國(guó)際大漲近30%,申萬(wàn)宏源香港漲超19%,中信證券漲超7%。

中信證券9日晚間披露2026年第一季度業(yè)績(jī)快報(bào),一季度,公司實(shí)現(xiàn)營(yíng)業(yè)收入231.55億元,同比增長(zhǎng)40.91%;實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)102.16億元,同比增長(zhǎng)54.6%。公司表示,2026年一季度,資本市場(chǎng)保持良好發(fā)展態(tài)勢(shì),交易活躍度維持高位水平,公司積極把握市場(chǎng)機(jī)會(huì),各項(xiàng)業(yè)務(wù)協(xié)同發(fā)力、穩(wěn)步發(fā)展,推動(dòng)經(jīng)營(yíng)業(yè)績(jī)實(shí)現(xiàn)較快增長(zhǎng)。

開源證券指出,從一季報(bào)展望看,券商板塊受益于交易量、財(cái)富管理和港股IPO等多項(xiàng)業(yè)務(wù)指標(biāo)高增帶動(dòng),業(yè)績(jī)有望超預(yù)期。當(dāng)下板塊估值位于低位,看好券商板塊當(dāng)下超額收益。

校對(duì):蘇煥文

聲明:證券時(shí)報(bào)力求信息真實(shí)、準(zhǔn)確,文章提及內(nèi)容僅供參考,不構(gòu)成實(shí)質(zhì)性投資建議,據(jù)此操作風(fēng)險(xiǎn)自擔(dān)

下載"證券時(shí)報(bào)"官方APP,或關(guān)注官方微信公眾號(hào),即可隨時(shí)了解股市動(dòng)態(tài),洞察政策信息,把握財(cái)富機(jī)會(huì)。