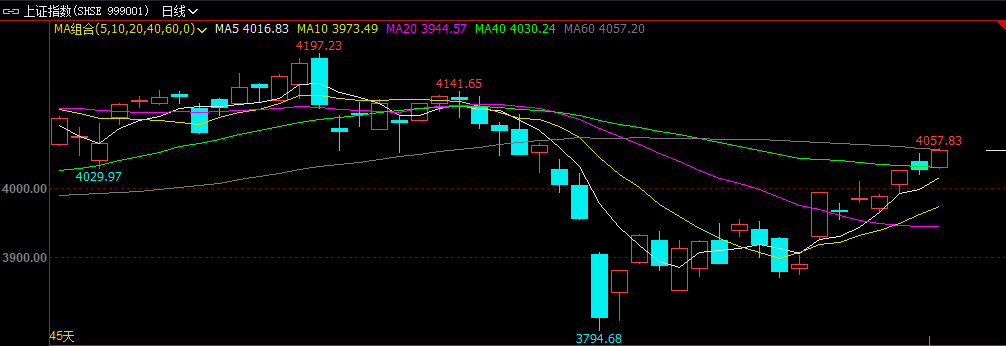

近日,A股市場持續反彈,上證綜指連續多日保持在4000點上方。

市場人士認為,一季度我國GDP同比增長5.0%,主要宏觀指標增速回升,新動能快速成長,國民經濟實現良好開局,是支撐A股市場取得不錯表現的重要因素。

國聯期貨股指分析師項麒睿表示,從市場運行周期看,當前A股市場處于“利潤驅動”階段。過去10年,A股市場經歷了兩輪“政策預期驅動—流動性驅動—利潤驅動”的輪動周期,2024年市場啟動的新一輪上漲目前已步入“利潤驅動”階段。未來,企業利潤修復趨勢有望延續,將繼續為A股市場上漲提供較強支撐。

光大期貨金融工程分析師王東瀛分析稱,一季度我國經濟數據表現好于預期,原因既有全球經濟復蘇背景下海外需求回暖,也有國內新質生產力在投資端發力。海外主要經濟體的一季度PMI均處于榮枯線上方,制造業需求持續回暖,帶動我國出口在一季度取得亮眼成績。

王東瀛認為,中東局勢緩和也是推動A股市場上漲的重要原因。“不過,市場擔憂美以伊沖突若長期延續,可能導致美國經濟衰退,進而引發全球信用危機和流動性風險。目前來看,沖突的影響仍維持在預期層面,美國經濟尚未陷入實質性衰退。”他說。

“一季度A股市場上漲明顯,基本反映了市場預期。未來,需關注美以伊沖突是否會引發全球范圍的滯脹,是否會對我國制造業出口造成沖擊。”王東瀛說。

項麒睿提醒,中東局勢雖有緩和跡象,但仍存在較大的不確定性。當下,國際油價高位震蕩,且美國3月非農就業人數遠超預期,全球流動性收緊預期持續升溫,市場對美聯儲年內降息的押注已大幅壓縮至最多一次。

“目前,市場計價美以伊沖突對權益市場的沖擊暫告一段落。”王東瀛表示,未來美聯儲的貨幣政策動向將主導全球權益市場走勢。若原油和能化產業鏈的供給修復,美國核心PCE回歸市場預期水平,美聯儲降息預期將升溫,屆時全球權益市場有望得到提振。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。