證券時報

張淑賢

2026-01-09 11:27

<li id="rnldf"></li>

以“零關稅、低稅率、簡稅制”為核心的特殊稅收制度安排,是海南自由貿易港的獨特競爭優(yōu)勢,將隨著海南全島正式封關運作釋放更大政策紅利。

海南正在構建“開放而有序”的稅收環(huán)境,既吸引全球資源集聚,又防范系統(tǒng)性風險,實現(xiàn)“放得開、管得住”雙重目標。隨著封關運作后稅制改革深入推進,特殊稅制安排將引導優(yōu)化當地產業(yè)結構,強化海南自貿港的全球競爭力,并逐步建立起完備的“合法享惠”邊界與“智慧監(jiān)管”體系。

稅收紅利改變產業(yè)生態(tài)

一系列獨屬于海南自貿港的稅收優(yōu)惠政策,將在全島封關運作后逐步重塑海南自貿港的商品流通與產業(yè)布局。

全島封關運作后,“零關稅”政策從管理模式上將轉變?yōu)樨撁媲鍐文J剑布次戳腥胝鞫惸夸浀纳唐肪庹麝P稅。同時,“零關稅”政策覆蓋的商品稅目也由1900個大幅提升至約6600個,覆蓋企業(yè)生產資料的74%,比封關前提高53%。

同時,加工增值30%內銷免關稅政策也迎來進一步優(yōu)化——一方面取消了企業(yè)享惠需滿足“鼓勵類主營業(yè)務收入占比60%以上”的限制,使得享惠主體基本覆蓋全島有實際進口需求的各類企事業(yè)單位,及經有關部門核定的科技類、教育類民辦非企業(yè)單位等;另一方面,則明確了保稅進口貨物在海南自貿港經過多企業(yè)加工增值的,累計計算增值部分,由此鼓勵產業(yè)鏈延伸。

稅制優(yōu)勢下,企業(yè)進口原材料、中間品及生產設備的采購成本顯著降低,利用“零關稅”投資品與中間品開展生產制造的盈利空間進而提高。加工增值貨物內銷免關稅政策覆蓋全島,也將激勵企業(yè)將產業(yè)鏈向研發(fā)設計、核心組裝等高價值環(huán)節(jié)延伸,以最大化享受政策紅利。

“這將從根本上改變海南全島的產業(yè)布局,推動產業(yè)發(fā)展從當前以若干產業(yè)園區(qū)、科技園區(qū)為載體的‘多點分布’模式,逐步轉向以重點園區(qū)為核心的‘核心集聚區(qū)+全域協(xié)同’模式。”海南省開放型經濟研究會會長李世杰接受證券時報記者采訪時表示,原材料依賴型制造業(yè)、農產品精深加工、生物醫(yī)藥與醫(yī)療器械等行業(yè)將顯著受益,未來有望在海南形成高端制造集聚區(qū)和特色農產品加工區(qū)。

貨物“零關稅”政策疊加加工增值貨物內銷免關稅政策,將形成政策組合拳支持企業(yè)發(fā)展。上海財經大學公共政策與治理研究院副院長田志偉告訴記者,這種“進口免稅—加工增值—內銷免稅”的閉環(huán)體系,為民營企業(yè)深度融入雙循環(huán)格局、實現(xiàn)產業(yè)升級提供了強大賦能。

封關運作后商品流通制度的改變,也將促進稅收政策紅利更好釋放。李世杰指出,從“正面清單”到“負面清單”的管理轉變,標志著海關監(jiān)管從“逐一審批”向“整體風險防控”的重大變革,“非禁即免”的監(jiān)管模式極大提升了通關效率,為商品自由流動提供了堅實的制度保障。

界定合法享惠邊界

通過享惠條件限定、反避稅條款、信息透明化及嚴格的反洗錢機制,海南正構建“開放而有序”的稅收環(huán)境,既吸引全球資源集聚,又防范系統(tǒng)性風險。

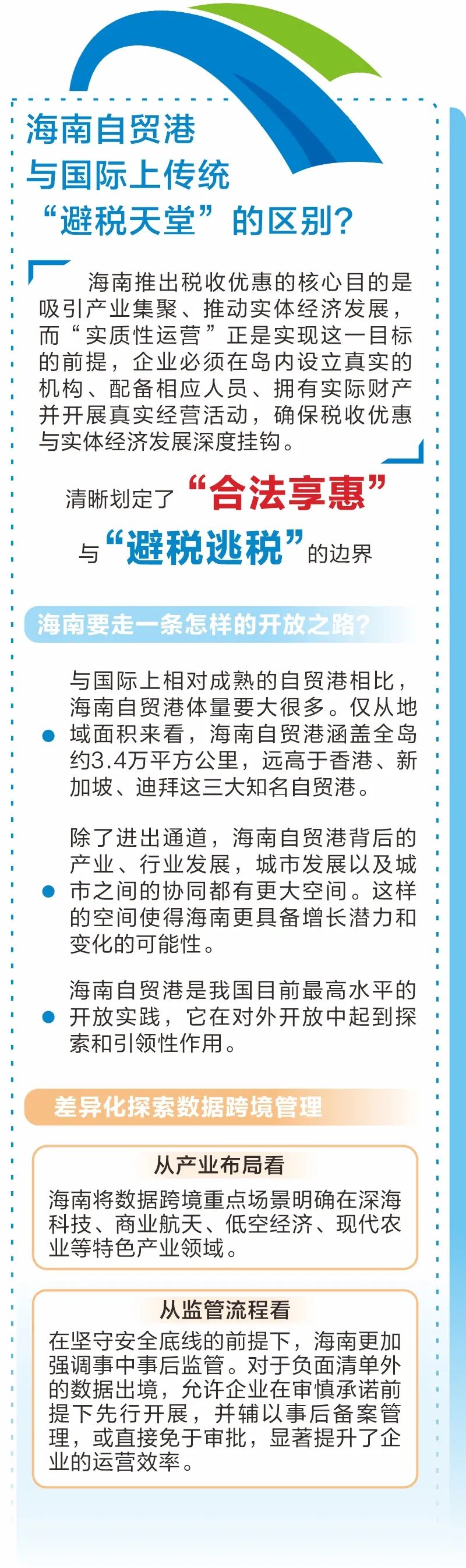

近年來,海南自貿港出臺的一系列稅收優(yōu)惠政策,引發(fā)了業(yè)界對海南封關運作政策遭到濫用的擔憂。受訪專家普遍認為,海南自貿港與國際上傳統(tǒng)的“避稅天堂”存在根本性區(qū)別,其核心防火墻在于“實質性運營”的剛性要求。

田志偉解釋稱,海南推出稅收優(yōu)惠的核心目的是吸引產業(yè)集聚、推動實體經濟發(fā)展,而“實質性運營”正是實現(xiàn)這一目標的前提,企業(yè)必須在島內設立真實的機構、配備相應人員、擁有實際財產并開展真實經營活動,確保稅收優(yōu)惠與實體經濟發(fā)展深度掛鉤。

這一要求清晰劃定了“合法享惠”與“避稅逃稅”的邊界。田志偉進一步指出,若企業(yè)將真實業(yè)務落地海南,其產生的所得享受低稅率優(yōu)惠屬于合法范疇;反之,若企業(yè)無實質經營活動,僅通過架構設計將島外利潤轉移至海南套利,則構成避稅逃稅行為,將受到嚴格監(jiān)管懲處。

向簡稅制改革徐徐邁進

稅制簡便、稅率低的稅收制度能夠有力促進離岸貿易發(fā)展。海南自貿港尚在醞釀的“簡稅制”改革,有望在未來進一步提升海南自貿港的全球競爭力。

“簡稅制”改革的關鍵是將增值稅、消費稅、車輛購置稅、城市維護建設稅及教育費附加等稅費簡并為銷售稅,并在貨物和服務零售環(huán)節(jié)征收。據財政部副部長廖岷此前介紹,銷售稅改革研究工作正穩(wěn)步推進。將按照穩(wěn)妥有序、分步推進的原則,推動簡化稅制研究工作,并根據海南自貿港建設發(fā)展情況適時進行測試實施。

“簡稅制”改革牽一發(fā)而動全身。海南大學國際商學院副教授唐暢向證券時報記者指出,應設置過渡期政策,對改革前已納稅庫存允許抵扣或退稅,防范套利。同時,科學設計銷售稅稅率,對高價商品實名限購,避免島內外價差過大引發(fā)套利。作為先行先試試點,海南還應為全國稅制改革預留接口,包括稅率調整、征管兼容、收入分配等機制。

針對“簡稅制”改革可能引發(fā)的逃稅、現(xiàn)金交易監(jiān)管難等問題,唐暢建議,構建“三鏈一體”監(jiān)管體系,推動供應鏈信息全上傳、資金鏈動態(tài)監(jiān)控、票據鏈推廣區(qū)塊鏈全電發(fā)票。同時,對大型零售商強制電子支付,中小商戶實行簡易申報與現(xiàn)金限額,借鑒美國“銷售商代繳”模式并本地化調整,區(qū)分企業(yè)類型、銜接離島免稅系統(tǒng)、推行分級補貼,兼顧監(jiān)管與市場包容性。

在田志偉看來,依托全島一體化信息管理服務平臺,構建海關、稅務、市場監(jiān)管等多部門數據共享、協(xié)同聯(lián)動的“智慧監(jiān)管”體系,在風險識別精準度和監(jiān)管效率上將具備明顯優(yōu)勢。

校對:趙燕