證券時報網

曹晨

2026-01-08 12:15

<li id="rnldf"></li>

一場無聲卻激烈的“腦機戰爭”,已在實驗室、手術室和資本市場上全面打響。這場戰爭的核心,是對人類終極交互入口的爭奪,其意義或許不亞于互聯網的誕生。而中國,正以前所未有的戰略決心,投身其中。

01?

如何“讀取”你的思想?

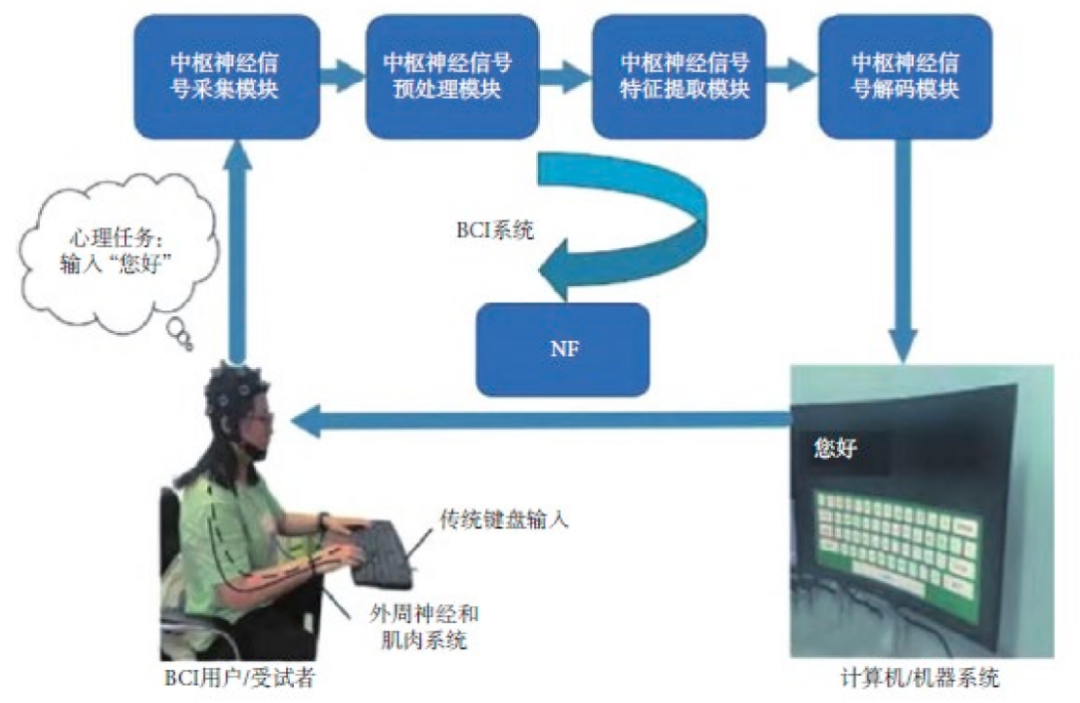

國家醫保局給出了一個冷靜而精準的定義:腦機接口是在大腦與外部設備之間建立直接連接的通路。

其原理在于,大腦神經元活動會產生微弱的電信號。BCI技術如同一個“思維翻譯官”,通過特定設備捕獲這些信號,識別其模式,進而破譯大腦的意圖,并將其轉化為控制計算機、機械外骨骼或其他設備的指令,實現人與機器或外部環境之間的交互聯通,創造讓癱瘓者行走、讓失語者“說話”、讓盲人“復明”等奇跡。

資料來源:伏云發等《腦機接口(BCI)的技術成熟度與泡沫風險分析:從研究到產業轉化的考量》

通往“腦宇宙”的道路并非只有一條,其技術路徑根據“探針”深入大腦的程度,呈現出一幅清晰的風險與收益權衡圖景。

其中非侵入式無需通過侵入大腦,只需通過附著在頭皮上的穿戴設備來對大腦信息進行記錄和解讀,雖然避免了昂貴和危險的手術,但是記錄到的信號強度和分辨率并不高。

半侵入式是將腦機接口植入于顱骨內腔與大腦皮層之間的硬膜外/下間隙,基于皮層腦電圖采集神經電信號,信號分辨率與強度介于侵入式(皮層內)與非侵入式(頭皮EEG)之間,且降低了因穿透腦實質引發的免疫排斥反應及愈傷組織風險。

侵入式則需通過開顱手術將電極陣列直接植入大腦皮層灰質,這樣可以獲得高質量的神經信號,但存在顯著臨床風險和成本;此外,由于異物侵入,可能會引發免疫反應和愈傷組織(疤痕組織)及手術并發癥,導致電極信號質量衰退甚至是消失。

BCI正被寄予在醫療康復、輔助交流、智能控制、腦功能評估等場景中實現“突破性革命”的期望。同時作為神經科學/腦科學、計算機技術人工智能、人機交互等多學科交叉融合的前沿領域,其近年來從研究到產業轉化均受到高度重視。

02?

戰略升維:從前沿探索到國家產業競賽

2025年,是中國腦機接口產業的“戰略清晰年”。

7月,工信部等七部門聯合印發《關于推動腦機接口產業創新發展的實施意見》,設定了明確的產業沖鋒號:到2027年,關鍵技術取得突破,打造2-3個產業集聚區;到2030年,培育2-3家全球領軍企業,綜合實力邁入世界前列。

更具里程碑意義的事件發生在10月。在《中共中央關于制定國民經濟和社會發展第十五個五年規劃的建議》中,“腦機接口”與量子科技、核聚變等一同,被明確列為未來產業的六大方向之一。這是其首次被寫入國家最高層級的中長期規劃,標志著該領域已從純粹的科研探索,正式擢升為國家戰略科技力量的重要組成部分。

政策引擎全力點火,技術管線也在同步狂奔。

當前行業技術加速突破,國內外侵入式全面進入臨床驗證階段,我國非侵入式在醫療、消費等場景加速落地。其中侵入式壁壘最高,國內外頂尖團隊已陸續進入臨床驗證階段,其中Neuralink獲FDA突破性認證,全球累計植入總數已達19例,主要包括脊髓損傷、肌肉萎縮等臨床治療領域。

國內侵入式腦機接口產品及臨床注冊進展在近期也取得了顯著突破,其中博睿康的植入式神經刺激系統(NEO)進入創新審批通道,并在全球首個植入式腦機接口多中心注冊臨床試驗中取得顯著成果,階梯醫療發布第二代256通道無線植入式腦機接口系統(WRS02),相較于Neuralink厚度更薄、柔軟度更高,景昱醫療實現了全球首個侵入式腦機接口系統獲NMPA批準上市,主要針對成癮類精神疾病群體,上市公司中,博拓生物參股青石永雋布局難治性重癥抑郁領域的植入式腦機接口已進入型檢階段。

半侵入式/介入式相較于侵入式的安全性更高、臨床操作難度相對更低,以美國Precision為代表,其Layer7皮質接口獲FDA批準可用于臨床短期商業化植入,國內的腦虎科技、芯智達、博睿康等的臨床試驗有序推進。

上市公司中,心瑋醫療的介入式腦機接口已完成動物試驗、即將進入臨床驗證階段,三博腦科已圍繞腦機接口建立科研、臨床驗證、投資三大平臺,充分發揮其臨床終端優勢,如福建院區參與完成全球首例介入式腦機接口輔助人體患肢運動功能修復試驗,此外還與和澤啟元科技達成戰略合作,持續深化在腦科學、人工智能、腦機接口等領域的布局。

非侵入式安全性最高、門檻相對最低,國內外醫療和消費場景已陸續落地應用,其中翔宇醫療已獲批腦電圖機,年內有望實現多款BCI康復設備上市,誠益通多款腦機接口融合的康復設備已進入注冊階段,并已推出面向C端的產品樣機,樂普醫療旗下子公司睿瀚醫療在非侵入式BCI+康復系統方面已形成產品與落地應用,并取得多張NMPA二類注冊證。

支付端的破冰,則為這場技術競賽注入了最現實的燃料。

自2025年3月國家醫保局出臺《神經系統類醫療服務價格項目立項指南(試行)》,首次將腦機接口納入醫保,實現了產品+支付的商業閉環初步建立,之后,湖北、浙江、江蘇、廣東、北京等地醫保局陸續制定明確收費細則,涵蓋非侵入式、侵入式,助力腦機接口技術的臨床應用落地。

12月24日國家醫保局發布《優先審批高端醫療器械目錄(2025版)》,其中,植入式腦機接口相關產品上市進度有望進一步加快、并開始形成臨床應用落地。

03?

一片正在爆炸式擴張的“神經藍海”

技術的突破與政策的加持,正在打開一個充滿想象力的巨大市場,全球腦機接口市場規模持續增長。

隨著神經科學、人工智能和微電子技術的迅速發展,BCI技術正逐漸從實驗室走向商業化應用;據Grand View Research統計數據,全球腦機接口市場規模由2019年的12億美元,增長至2023年近20億美元,2019-2023年復合增長率超13%;據麥肯錫測算,全球腦機接口在醫療應用領域的市場規模2030年有望達到400億美元,到2040年突破1450億美元。

Precedence Research數據則顯示,2024年全球腦機接口市場規模約26.2億美元,預計2034年有望達到124.0億美元,2025-2034年復合增速有望達到17.4%。

我國腦機接口產業規模占比也在不斷提高。

據前瞻產業研究院數據,我國腦機接口行業市場規模從2020年的10億元增長到2023年的17.3億元,占全球市場規模比重提升到12.5%。據工信微報,2024年中國腦機接口市場規模為32.0億元,預計到2028年將達61.4億元。

資料來源:前瞻產業研究院

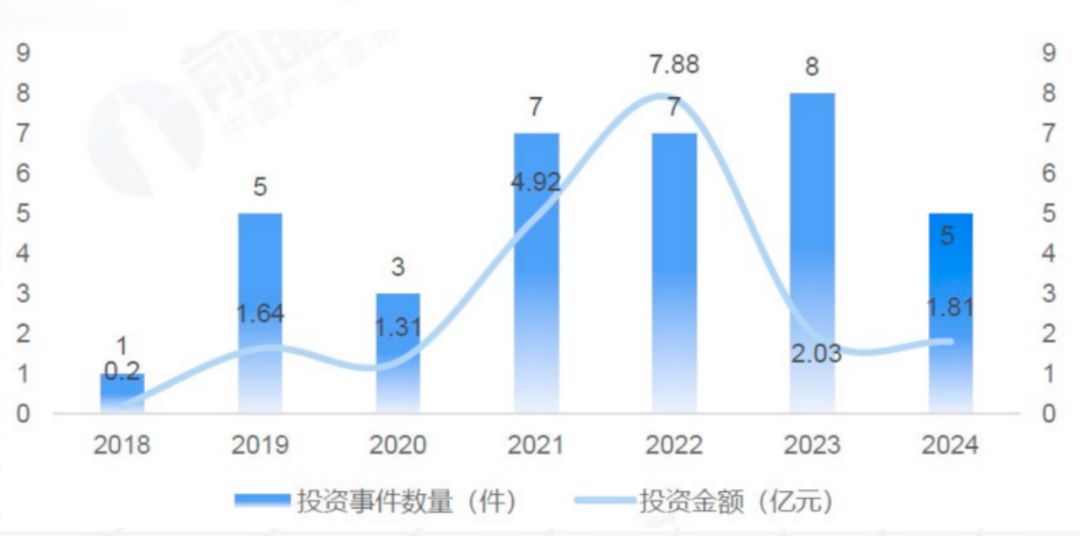

從產業投融資角度來看,其主要始于2018年,并于2021-2022年受到資本的追捧,2023行業雖然投融資事件續創新高,但由于受整體宏觀經濟環境和資本市場表現低迷所影響,行業投融資金額大幅減少;2025年,在政策相繼密集出臺的激勵下,以及國家積極倡導對前沿科技“投早、投小”的引導下,投資熱度升溫。

投融資事件輪次方面,當前國內腦機接口產業投融資事件主要集中于A輪及以前,其中天使輪投融資事件數量最多,達14件;投資賽道方面,超半數資金投于侵入式整體解決方案,其次是類腦芯片、腦機接口輸出控制設備、非侵入式腦機接口整體解決方案等細分領域。

資料來源:前瞻產業研究院

04?

相關企業有哪些?

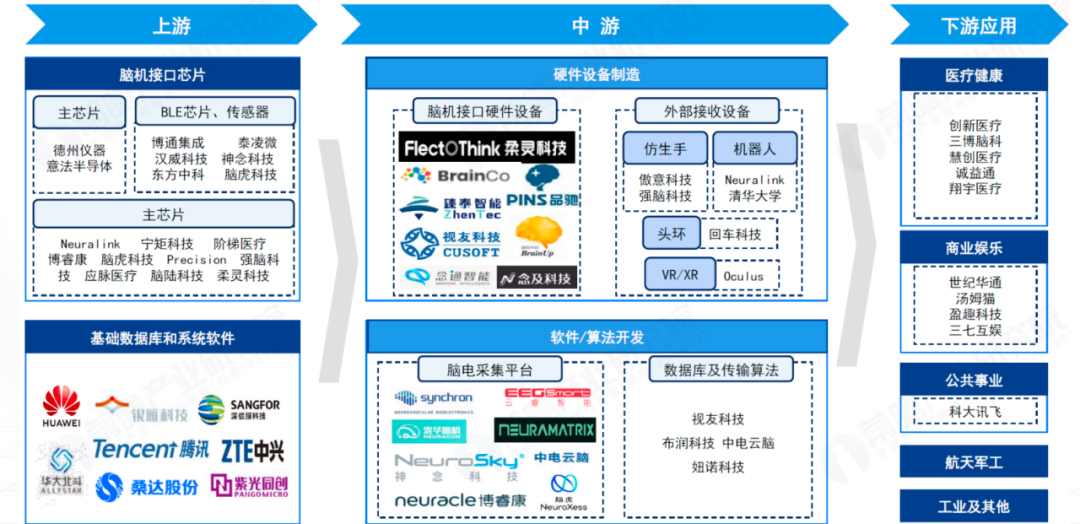

上游是技術和產品主要涵蓋電極和芯片等核心元器件,企業數量占比8%當前技術領域尚未形成統一標準,電極分為有創電極(陣列式猶他電極柔性微絲電極、血管內電極、皮層表面微電極陣列)和無創電極(干電極凝膠電極),芯片也分為有創和無創兩類。

中游主要涉及感知和分析腦神經活動的系統、軟件及平臺,企業數量占比37%。

下游則是技術和產品主要聚焦的特定應用場景,可劃分為醫療健康、生活消費、工業生產、交通駕駛應用等若干類別,企業數量占比55%。

腦機接口產業畫像資料來源:前瞻產業研究院

其中以神經專科為特色的醫療服務集團三博腦科,參與了全球首例介入式腦機接口輔助人體患肢運動功能修復試驗,該研究由南開大學段峰教授團隊牽頭,聯合福建三博腦科醫院教授林志雄、福建省第二人民醫院教授吳成翰,在三博腦科醫院福建院區完成試驗。

核心技術是高速機器視覺與智能分析的中科信息,近年來利用腦機接口技術布局智慧麻醉和智慧康復兩大應用場景,正在研發基于光遺傳調控的閉環腦機接口(BMI)系統。

熵基科技通過全資子公司熵云腦機布局腦機接口業務,2025年11月,熵基科技全球合作伙伴大會在曼谷盛大召開,熵云腦機正式發布全新腦機創新產品矩陣,涵蓋腦環、腦控無人機、腦電安全帽、專注力提升系統等產品形態。

在核心傳感器領域具備優勢的漢威科技,通過控股子公司蘇州能斯達開展柔性微納傳感器業務,進行基于類皮膚納米耦合傳感器的制備及高質量腦機接口信號采集關鍵技術研發。

盈趣科技自2012年即前瞻布局腦機接口領域,是國內上市公司中腦機接口設備銷量最大的企業,2024年4月,盈趣科技、海河實驗室及InteraXon簽訂戰略合作協議,圍繞無創腦機接口領域,共同發力消費級腦機接口;此前,盈趣科技與InteraXon聯合頭戴式腦機設備已超過十年,銷售數十萬臺。

腦機接口的故事,歸根結底是一個關于“連接”的故事。它連接了癱瘓的肢體與運動的意念,連接了沉默的思想與表達的世界,最終,它可能重新連接人類與技術的根本關系。

當下,我們正處在這場革命爆發的前夜。