證券時報網

2026-01-08 11:11

<li id="rnldf"></li>

商業航天A股IPO進程又進一步。

日前,藍箭航天空間科技股份有限公司(下稱“藍箭航天”)科創板上市申請獲受理,由中金公司擔任保薦人。

招股書顯示,藍箭航天本次IPO擬募資75億元,其中27.7億元將用于可重復使用火箭產能提升項目,47.3億元將用于可重復使用火箭技術提升項目。

成立于2015年的藍箭航天,是全球首家實現液氧甲烷火箭成功入軌的私營火箭企業。其中,朱雀二號系列中型液氧甲烷運載火箭,已成為中國民營商業航天領域首款進入量產及商用的液體燃料火箭;朱雀三號中大型液氧甲烷可重復使用運載火箭首飛成功入軌,成為中國首枚發射且入軌成功的可重復使用運載火箭。

值得關注的是,藍箭航天的IPO也可謂是火箭速度。從2025年7月29日啟動IPO輔導,到IPO受理、招股書披露,藍箭航天僅用了5個月。如成功上市,藍箭航天有望成為“中國商業火箭第一股”。

不過,1月5日晚,在中國證券業協會官網發布的“2026年第一批首發企業現場檢查抽查名單”中,藍箭航天被抽中現場檢查。這是否會對其IPO進程產生影響,仍需觀望。

80后金融人跨界造火箭

不同于航天科研院所改制或技術人員創業的常見模式,藍箭航天董事長、總經理張昌武擁有金融行業背景。

張昌武出生于1983年。他曾在匯豐銀行有限公司任職,2011年9月至2013年7月于清華大學工商管理專業就讀獲碩士學位,還曾任職于西班牙桑坦德銀行亞太戰略投資部。

對于全球尤其是中國航天史來說,2014年前后是有特殊意義的一段時期:2013年,SpaceX制造出人類首個可重復利用的火箭,接下來兩年時間經歷數次回收失敗甚至發射失敗后,2015年12月實現人類首次成功陸地回收一級火箭,次年4月完成了首次海上回收。

幾乎同時,中國商業航天的政策堅冰也開始消融。2014年,國務院出臺《國務院關于創新重點領域投融資機制鼓勵社會投資的指導意見》,提出“鼓勵民間資本研制、發射和運營商業遙感衛星,提供市場化專業化服務”,這是政策層面首次明確鼓勵民間資本進入該領域。

張昌武敏銳捕捉到了這一政策“破冰”信號。2015年6月,張昌武與兩位航天系統的資深專家共同成立藍箭航天,并負責戰略、融資和管理。

2015年至2018年是中國商業航天的“拓荒期”。彼時政策剛剛破冰,產業鏈尚屬空白,資本市場亦持觀望態度,藍箭航天也因此經歷了步履維艱的三年。作為全流程的大規模工業產品,火箭制造的挑戰不僅在于技術研發,更在于構建漫長且復雜的供應鏈。

商業航天發展早期正好是互聯網行業高歌猛進之時,當時行業過于樂觀,認為砸錢就能成就“中國的SpaceX”。但實際上,商業航天的發展不會因為投更多的錢就跳過該有的發展階段。“火箭的可靠性不是設計出來的,是飛出來的,要通過多次的飛行去驗證。”

彼時,商業航天與體制內協作模式尚不清晰,行業的技術門檻與壁壘界限也處于探索之中。而且,受限于供應鏈的缺失,藍箭航天無法通過外部采購獲取作為火箭“心臟”的發動機,最終被迫選擇了一條艱難的獨立自研之路。

正是這種“被逼出來”的全棧自研能力,最終成就了藍箭在液氧甲烷賽道上的先發優勢。

據藍箭航天介紹,該路線通過回收占總成本超70%的火箭一子級,可大幅降低發射成本。此外,液氧甲烷燃料成本僅為煤油的三分之一,且具備無積碳優勢,完美適配發動機多次點火與長期復用的技術要求,是降低商業發射成本的核心路徑。

2017年,藍箭開始論證和研制80噸級及10噸級兩型液氧甲烷發動機。2019年5月,藍箭航天的80噸液氧甲烷發動機天鵲(TQ-12)20秒試車成功,是繼SpaceX的猛禽發動機、藍色起源的B4發動機之后,世界上第三臺完成全系統試車考核的大推力液氧甲烷火箭發動機。

自2022年底以來,藍箭航天進行了七次發射,其中五次成功、兩次失利。2023年7月,藍箭朱雀二號的遙二運載火箭發射升空,先于SpaceX,成為全球首枚成功入軌的液氧甲烷火箭。2023年12月,朱雀二號遙三運載火箭再次在酒泉發射,搭載三顆商業衛星。

2025年12月3日,朱雀三號遙一運載火箭成功發射,并在完成入軌飛行后,同步開展一級火箭回收測試,但過程中發生異常燃燒,未實現回收場坪軟著陸,回收試驗失敗。這是國內首枚嘗試一級回收的運載火箭,從2023年8月朱雀三號立項到首飛,耗時約27個月。

研發高企

不過,在快速發展的同時,由于研發的巨大投入,藍箭航天也承受著盈利壓力。

2022年至2024年,藍箭航天營收分別為78.29萬元、395.21萬元、427.83萬元;歸母凈虧損分別為8.04億元、11.88億元、8.76億元;扣非后歸母凈虧損分別為8.59億元、12.25億元、11.38億元。2025年上半年,公司營收為3643.19萬元,歸母凈虧損5.97億元,扣非歸母凈虧損為6.14億元。

藍箭航天稱,受制于商業化初期與高強度研發,發射服務收入規模較小且尚不具備穩定性;同時,公司為保持技術先進性持續加大研發投入。數據顯示,2022年至2024年及2025年上半年,公司的研發費用分別為4.87億元、8.30億元、6.13億元及3.60億元。

藍箭航天解釋稱,這主要受制于“商業化初期”與“高強度研發”的雙重擠壓。盡管朱雀系列火箭已實現商業發射,但目前的交付規模尚不足以覆蓋巨額成本。尤其是在技術投入上,藍箭航天維持著極高的“燒錢”速度:僅2022年至2025年上半年,其研發賬單就分別開出了4.87億、8.30億、6.13億及3.60億元。此外,截至2025年6月底,公司擁有一支404人的龐大研發團隊,占全員(1214人)比例頗高,這也推高了運營成本。

也正因為如此,本次IPO擬募集的75億元資金中,有近30億元將投入可重復使用火箭產能建設。

藍箭航天在招股書中表示,未來幾年是衛星互聯網組網的高峰期,公司需通過建設湖州、嘉興等地的生產測試基地,將技術優勢轉化為規模化交付能力。

目前,國內衛星互聯網工程已進入高速建設期,對低成本、高頻次的運力需求激增。SpaceX的獵鷹9號已證明了可回收技術在商業上的可行性。藍箭航天此次募資,意在通過朱雀三號切入這一市場。

藍箭航天在招股書中透露,已與中國星網和垣信衛星均簽訂正式發射服務合同。其中,朱雀三號運載火箭已入選中國星網的核心供應商名單,并中標垣信衛星《2025年運載火箭發射服務采購項目》一箭18星火箭發射服務。

此外,藍箭航天直接持有北京藍箭鴻擎科技有限公司(下稱“鴻擎科技”)18.2%股權。鴻擎科技主營低軌寬帶衛星互聯網建設,號稱是國內唯一具備“星箭協同能力”的衛星組網解決方案商,其自主研發的“鴻鵠系列”通信衛星,已連續獲得國內核心星座運營商整星訂單。

誰將受益?

雖然目前尚未盈利,但商業航天的星辰大海,一直讓藍箭航天備受資本青睞。而這些資本,也將在藍箭航天上市后獲益。

招股書顯示,在藍箭航天初創及發展早期,經緯創投、紅杉中國、碧桂園創投等一級市場機構紛紛入局。彼時投資方更多是基于對創始人張昌武“金融+航天”背景的認可,以及對SpaceX模式在中國復制可能性押注。這些市場化資金注入,支撐了藍箭航天重資產建廠的決策。

值得關注的是,隨著朱雀二號首飛在即,藍箭航天的融資性質發生變化,從純財務投資轉向深度綁定的產業投資,融資規模也躍升至十億級。

2023年7月,亦莊產業基金增資1.5億元。同年12月,藍箭航天引入無錫產發及廣東建工等戰略股東。其中,僅無錫產業發展集團與無錫惠山區相關主體共同發起基金便豪擲10億元。這類資金的進場往往帶有明確的產業落地要求。招股書披露,藍箭航天已在無錫布局火箭制造基地。

進入2024年,兩只“國字頭”基金先后重倉藍箭航天。

2024年2月,國家產業投資基金(SS)增資4.5億元。10個月后,2024年12月,國家制造業轉型升級基金入股,增資金額高達9億元。兩只“國字頭”基金接力重倉,合計注入13.5億元,不僅為藍箭補充了關鍵現金流,更被市場解讀為,是在政策層面對“液氧甲烷+可回收”技術路徑的認可。

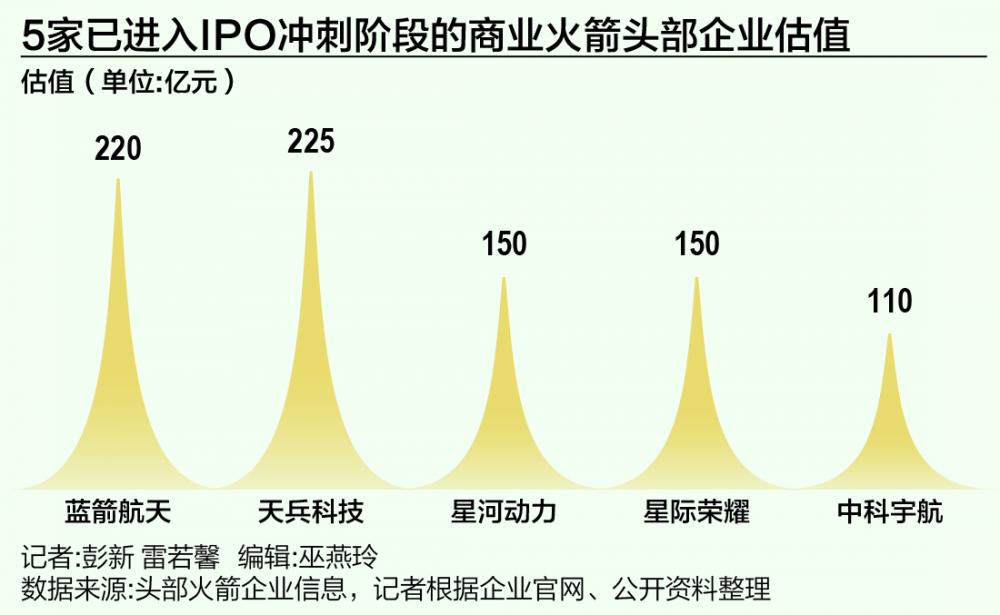

而在估值數據方面,2025年4月,碧桂園曾發布公告稱,將所持藍箭航天11.06%的股份作價13.05億元出售,按此計算,彼時藍箭估值約為118億元。

值得注意的是,隨著藍箭航天IPO進度的快速推進,“商業航天第一股”帶來的想象空間,也讓A股市場的多只股票受到資金關注。

近期,中泰股份、魯信創投、通宇通訊、斯瑞新材等多家A股公司相繼公告了和藍箭航天的股權關聯。

其中,魯信創投2025年12月26日晚間公告稱:“截至目前,公司參股的3個投資主體合計持有藍箭航天0.89%股權,股權穿透后對公司財務狀況和經營成果影響較小。”

與此同時,諾瓦星云、榮盛發展、金風科技、世紀華通、張江高科、南天信息等公司在互動易等平臺證實參股投資藍箭航天。但在回應市場關切時,多數公司口徑一致地選擇了低調。世紀華通在互動平臺表示,公司對其的投資比例較小,相關投資事項對公司業績無重大影響。截至發稿,世紀華通未回應記者關于投資藍箭航天的進一步問詢。