第一財(cái)經(jīng)

揭書宜

2026-01-08 11:11

<li id="rnldf"></li>

道指、標(biāo)普500指數(shù)創(chuàng)歷史新高。

周二,美股三大指數(shù)全線收漲。其中,道指、標(biāo)普500指數(shù)均創(chuàng)歷史新高。截至收盤,道指漲484.90點(diǎn),漲幅為0.99%,報(bào)49462.08點(diǎn);納指漲151.35點(diǎn),漲幅為0.65%,報(bào)23547.17點(diǎn);標(biāo)普500指數(shù)漲42.77點(diǎn),漲幅為0.62%,報(bào)6944.82點(diǎn)。由于AI熱潮下存儲(chǔ)芯片嚴(yán)重短缺引爆漲價(jià)潮,半導(dǎo)體板塊出現(xiàn)明顯強(qiáng)勢(shì)行情,其中美光科技表現(xiàn)領(lǐng)跑。

現(xiàn)貨白銀漲6.18%,報(bào)81.3187美元/盎司。COMEX白銀期貨漲6.00%,報(bào)81.260美元/盎司,銀價(jià)重回此前高位。COMEX銅期貨漲1.35%,報(bào)6.0655美元/磅。

現(xiàn)貨鉑漲7.27%,報(bào)2458.73美元/盎司。現(xiàn)貨鈀漲6.51%,報(bào)1829.10美元/盎司。

WTI 2月原油期貨收跌1.19美元/桶,跌幅2.04%,報(bào)57.13美元/桶。布倫特3月原油期貨收跌1.06美元/桶,跌幅1.772%,報(bào)60.70美元/桶。

國(guó)內(nèi)商品市場(chǎng)夜盤普漲

國(guó)內(nèi)商品市場(chǎng)夜盤普遍收漲,焦煤漲5.61%,玻璃漲4.53%,純堿漲4.15%,焦炭漲4.14%,燒堿漲3.09%,乙二醇漲2.16%,鐵礦石漲2.14%。

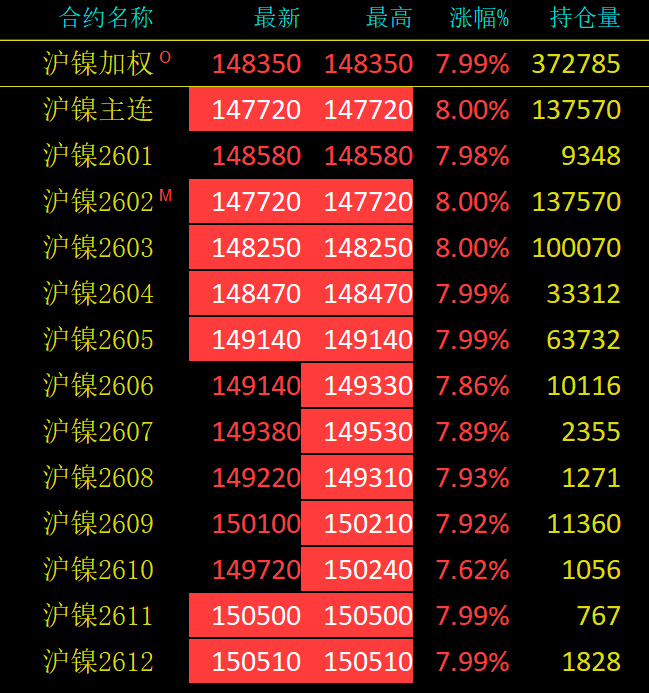

滬鎳多合約漲停,國(guó)際銅漲0.84%,滬銅漲1.26%,滬鋁漲2.58%,滬鋅漲1.04%,滬鉛漲1.28%,滬錫漲4.81%。氧化鋁漲4.14%,鋁合金漲1.68%。不銹鋼漲4.35%。

美國(guó)上周API原油庫(kù)存減超270萬桶,汽油庫(kù)存增超440萬桶、餾分油庫(kù)存增約500萬桶

美國(guó)石油協(xié)會(huì)(API)最新公布的數(shù)據(jù)顯示,上周,美國(guó)API原油庫(kù)存減少276.6萬桶,之前一周增加174.7萬桶。 上周API庫(kù)欣原油庫(kù)存增加66.5萬桶,前值增加84.5桶。 上周API成品油汽油庫(kù)存增加441萬桶(前值增加624.8萬桶)、餾分油庫(kù)存增加492.6萬桶(前值增加97.7萬桶)。

鎳后市需要關(guān)注哪些因素

昨日夜盤,滬鎳多合約漲停,滬鎳主力合約收漲至147720元/噸,LME鎳期價(jià)盤中最高漲至18785美元/噸。

“本輪鎳價(jià)上漲主要是由印度尼西亞削減鎳礦配額的敘事和宏觀情緒共同推動(dòng)的。”金瑞期貨鎳研究員戴梓兆表示。

在中輝期貨基金經(jīng)理王維芒看來,此輪鎳價(jià)大漲主要由供應(yīng)端政策劇變驅(qū)動(dòng)。作為全球最大鎳生產(chǎn)國(guó),印度尼西亞計(jì)劃將2026年鎳礦產(chǎn)量目標(biāo)從3.79億噸大幅下調(diào)至2.5億噸,削減幅度達(dá)34%。這一旨在控制供應(yīng)過剩、支撐價(jià)格的政策信號(hào),是引爆市場(chǎng)的核心導(dǎo)火索。同期,淡水河谷印度尼西亞公司暫停采礦活動(dòng)。

國(guó)際鎳研究組織(INSG)此前的報(bào)告預(yù)計(jì),2026年全球鎳市場(chǎng)需求量達(dá)382萬噸,鎳產(chǎn)量達(dá)409萬噸。而據(jù)機(jī)構(gòu)測(cè)算,印尼鎳產(chǎn)量預(yù)計(jì)減少20萬~30萬噸,或?qū)е?026年鎳供需反轉(zhuǎn)。

“成本支撐也與宏觀環(huán)境有關(guān),印度尼西亞擬修訂礦業(yè)稅費(fèi)規(guī)則,推高開采成本。同時(shí),全球宏觀流動(dòng)性預(yù)期轉(zhuǎn)向?qū)捤桑涝呷酰Y金回流大宗商品市場(chǎng),共同助推鎳價(jià)上漲。”王維芒說。

此外,戴梓兆補(bǔ)充說,近期美國(guó)對(duì)委內(nèi)瑞拉展開軍事行動(dòng)使得市場(chǎng)對(duì)有色金屬的地緣溢價(jià)討論升溫,銅等金屬價(jià)格漲幅明顯,帶動(dòng)鎳價(jià)更上一步。

據(jù)悉,全球鎳市場(chǎng)仍處于供應(yīng)過剩格局。盡管存在印度尼西亞減產(chǎn)預(yù)期,但主要生產(chǎn)國(guó)的產(chǎn)能慣性及新能源汽車電池需求增長(zhǎng)不及預(yù)期,使得整體供給依然寬松。不銹鋼領(lǐng)域的需求受制于房地產(chǎn)等行業(yè)景氣度,尚未提供強(qiáng)勁拉動(dòng)。

庫(kù)存水平高企,對(duì)價(jià)格構(gòu)成持續(xù)壓制。截至2025年年底,LME鎳庫(kù)存25.4萬噸,處于多年高位。中國(guó)國(guó)內(nèi)鎳社會(huì)庫(kù)存也同比顯著增長(zhǎng)。截至2026年1月4日,上期所鎳庫(kù)存為45544噸,高于近5年同期均值。

談及鎳現(xiàn)貨市場(chǎng)格局的變化,王維芒認(rèn)為,市場(chǎng)呈現(xiàn)“預(yù)期緊縮”與“現(xiàn)實(shí)過剩”并存的復(fù)雜局面。受減產(chǎn)預(yù)期和年底部分企業(yè)檢修影響,現(xiàn)貨市場(chǎng)出現(xiàn)結(jié)構(gòu)性緊張,例如2025年年末金川鎳現(xiàn)貨價(jià)格升水一度大幅拉升至年內(nèi)高點(diǎn)。供應(yīng)收緊的預(yù)期已開始影響現(xiàn)貨定價(jià)。

戴梓兆也認(rèn)為,當(dāng)前鎳供需仍呈小幅過剩狀態(tài),經(jīng)歷了2025年10—11月減產(chǎn)后,國(guó)內(nèi)精煉鎳的累庫(kù)速度放緩,但仍維持累庫(kù)趨勢(shì)。數(shù)據(jù)顯示,截至1月5日,全球精煉鎳顯性庫(kù)存為31.66萬噸,總量處于近5年來高位。鎳鐵端,受終端價(jià)格的上漲帶動(dòng),成交價(jià)環(huán)比上漲,產(chǎn)業(yè)形成一定正反饋。

鎳價(jià)漲勢(shì)能否持續(xù)?對(duì)此,戴梓兆認(rèn)為,印度尼西亞削減鎳礦配額的敘事短期內(nèi)無法證偽或證實(shí),一季度印度尼西亞礦企仍可使用此前申請(qǐng)的舊配額,對(duì)生產(chǎn)影響不大。印度尼西亞政府年內(nèi)是否會(huì)增批額度尚無定論。在當(dāng)前的市場(chǎng)環(huán)境下,盤面表現(xiàn)積極,后續(xù)關(guān)注市場(chǎng)持倉(cāng)情況和配額相關(guān)消息,警惕宏觀情緒和產(chǎn)業(yè)政策大幅轉(zhuǎn)向的風(fēng)險(xiǎn)。

“與其他品種相比,鎳的基本面仍然偏弱,價(jià)格上行空間受高庫(kù)存和實(shí)際需求(尤其是不銹鋼)的復(fù)蘇力度影響;價(jià)格下行空間受到成本支撐及潛在產(chǎn)能收縮限制。冷靜過后,市場(chǎng)情緒將在樂觀預(yù)期與過剩現(xiàn)實(shí)之間反復(fù)搖擺。”王維芒表示,若減產(chǎn)政策落地,鎳礦供應(yīng)將從預(yù)期緊縮變?yōu)楝F(xiàn)實(shí)缺口,堅(jiān)固的成本支撐將推動(dòng)價(jià)格中樞上移。反之,價(jià)格可能面臨回調(diào)壓力。

王維芒提醒,庫(kù)存消化進(jìn)度是重要的觀察指標(biāo)。只有當(dāng)顯性庫(kù)存開始趨勢(shì)性、持續(xù)性下降時(shí),才能為價(jià)格提供堅(jiān)實(shí)的上行基礎(chǔ)。此外,全球制造業(yè)及中國(guó)經(jīng)濟(jì)的復(fù)蘇強(qiáng)度,以及新能源汽車銷量(特別是高鎳電池滲透率)能否超預(yù)期增長(zhǎng),是決定需求側(cè)能否有效承接供應(yīng)收縮的關(guān)鍵。長(zhǎng)期來看,鎳市場(chǎng)正經(jīng)歷邏輯切換,從過去兩年的“產(chǎn)能過剩壓制”逐步轉(zhuǎn)向“資源控制與成本支撐”。最終,鎳價(jià)能否開啟新一輪可持續(xù)的上行周期,取決于供應(yīng)收縮與需求增長(zhǎng)能否形成共振。依托于全球能源轉(zhuǎn)型,鎳的長(zhǎng)期需求潛力依然穩(wěn)固,但這一過程需要時(shí)間,且在庫(kù)存完全消化前,市場(chǎng)波動(dòng)可能加劇。