證券時(shí)報(bào)網(wǎng)

鐘恬

2026-03-17 22:31

<li id="rnldf"></li>

1月21日,由中國(guó)銀行聯(lián)合21世紀(jì)經(jīng)濟(jì)報(bào)道共同推出的《2026中國(guó)高凈值人群財(cái)富管理白皮書(shū)》(以下簡(jiǎn)稱(chēng)《白皮書(shū)》)正式發(fā)布。報(bào)告立足于中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的宏觀背景,直面居民財(cái)富持續(xù)積累與配置需求,呈現(xiàn)了高凈值人群的財(cái)富管理現(xiàn)狀與未來(lái)期待。

本次調(diào)研在方法設(shè)計(jì)、樣本覆蓋與觀點(diǎn)提煉上具有顯著創(chuàng)新性。在定量研究方面,白皮書(shū)課題組面向全國(guó)高凈值人群發(fā)放問(wèn)卷超千份,覆蓋超過(guò)30個(gè)省份,樣本具有廣泛代表性。在定性研究方面,白皮書(shū)課題組深度訪(fǎng)談了超40位高凈值人士及資深私人銀行從業(yè)者,精準(zhǔn)捕捉客戶(hù)深層訴求與行業(yè)服務(wù)痛點(diǎn)。最終,通過(guò)定性與定量結(jié)論的相互印證與補(bǔ)充,形成了兼具全景視野與微觀洞察的研究成果,為財(cái)富管理行業(yè)提供了堅(jiān)實(shí)的數(shù)據(jù)支撐和決策參考。

《白皮書(shū)》指出,在全球經(jīng)濟(jì)格局重構(gòu)與國(guó)內(nèi)高質(zhì)量發(fā)展雙線(xiàn)并行的背景下,財(cái)富管理已不僅僅是資產(chǎn)的保值增值,更成為關(guān)乎個(gè)體生命周期規(guī)劃、家族代際傳承乃至企業(yè)戰(zhàn)略協(xié)同的綜合性課題。對(duì)于高凈值人群來(lái)說(shuō),其的財(cái)富觀正從單純追求數(shù)字增長(zhǎng),轉(zhuǎn)向在安全與增值、傳承與創(chuàng)新、境內(nèi)與跨境之間尋找精準(zhǔn)平衡。

目前,《白皮書(shū)》全文已發(fā)布。

四大維度勾勒財(cái)富管理新圖景

《白皮書(shū)》主要從財(cái)富管理宏觀圖景、人群畫(huà)像、配置行為以及服務(wù)需求四大維度展開(kāi)分析,系統(tǒng)梳理當(dāng)前高凈值財(cái)富生態(tài)的結(jié)構(gòu)性特征。

宏觀環(huán)境與市場(chǎng)演進(jìn)正推動(dòng)財(cái)富管理邁向價(jià)值深耕階段。《白皮書(shū)》提到,在低利率環(huán)境、人口結(jié)構(gòu)變化、產(chǎn)業(yè)升級(jí)與共同富裕導(dǎo)向等多重因素疊加下,高凈值人群需求正從單一的保值增值,加速向綜合化、定制化、多元化的財(cái)富解決方案演進(jìn)。

高凈值人群結(jié)構(gòu)呈現(xiàn)鮮明的行業(yè)多元與代際分化特征。《白皮書(shū)》觀察到,傳統(tǒng)行業(yè)仍是財(cái)富主力,現(xiàn)代服務(wù)業(yè)與先進(jìn)制造業(yè)亦構(gòu)成高凈值人群的重要來(lái)源,且從業(yè)人群更趨年輕化與高學(xué)歷化。不同代際在風(fēng)險(xiǎn)偏好、服務(wù)期待與溝通方式上差異顯著,這要求財(cái)富管理機(jī)構(gòu)提供更具針對(duì)性的分層服務(wù)體系。

“境內(nèi)求穩(wěn),境外求進(jìn)”成為當(dāng)前資產(chǎn)配置的突出特征。《白皮書(shū)》發(fā)現(xiàn),高凈值人群在境內(nèi)配置以理財(cái)產(chǎn)品、存款及保險(xiǎn)為核心,注重構(gòu)筑安全墊;境外配置則更顯多元與主動(dòng)性,股票及另類(lèi)資產(chǎn)占比更高,區(qū)域選擇聚焦中國(guó)香港、美國(guó)、新加坡等成熟市場(chǎng),體現(xiàn)出在全球化視野下平衡風(fēng)險(xiǎn)與收益的理性布局。

服務(wù)需求正從財(cái)富管理延伸至涵蓋健康、教育與傳承的綜合生態(tài)。《白皮書(shū)》中指出,“個(gè)性、專(zhuān)業(yè)、安全”已成為高凈值人群對(duì)財(cái)富管理機(jī)構(gòu)的核心品牌訴求。與此同時(shí),傳承規(guī)劃呈現(xiàn)年輕化、前置化趨勢(shì),企業(yè)家客群則推動(dòng)“家企聯(lián)動(dòng)”與跨境綜合服務(wù)需求持續(xù)上升。

十二項(xiàng)核心發(fā)現(xiàn)揭示高凈值財(cái)富新生態(tài)

《白皮書(shū)》凝練了十二項(xiàng)核心發(fā)現(xiàn),基于扎實(shí)的數(shù)據(jù)與深入的總結(jié),呈現(xiàn)出當(dāng)前中國(guó)高凈值人群在客群結(jié)構(gòu)、風(fēng)險(xiǎn)偏好、配置行為及服務(wù)需求等方面的特征。

一是高凈值人群風(fēng)險(xiǎn)承受能力呈“倒U型”分布:70后和80后對(duì)本金波動(dòng)容忍度較高,90后及以后和60后及以前人群對(duì)本金波動(dòng)容忍度較低。

二是代際需求雙重分化:60、70后高凈值人群更看重真誠(chéng)的服務(wù)態(tài)度與長(zhǎng)期穩(wěn)定的關(guān)系維護(hù)。而80后及之后生人更關(guān)注客戶(hù)經(jīng)理的綜合素質(zhì)和溝通表達(dá)能力。跨境資產(chǎn)配置需求同樣呈現(xiàn)明顯代際分化:90后偏好高效便捷的數(shù)字化服務(wù);80后更依賴(lài)專(zhuān)業(yè)機(jī)構(gòu)建議以兼顧增值與時(shí)間成本;70后對(duì)稅務(wù)合規(guī)與財(cái)富安全最為敏感;60后及以前核心訴求是了解跨境規(guī)則、實(shí)現(xiàn)信息對(duì)稱(chēng)。

三是高凈值人群與銀行關(guān)系穩(wěn)固:74.2%的客戶(hù)將銀行作為首選機(jī)構(gòu),這得益于銀行強(qiáng)大的綜合信用背書(shū)、廣泛的線(xiàn)下網(wǎng)絡(luò)及長(zhǎng)期積累的客戶(hù)關(guān)系。在確立主賬戶(hù)歸屬后,出于分散配置、比較服務(wù)或獲取特定優(yōu)勢(shì)的目的,高達(dá)75.3%的客戶(hù)也會(huì)采用多銀行合作策略,普遍與2家及以上私行機(jī)構(gòu)建立聯(lián)系。國(guó)有大行憑借品牌實(shí)力與可靠信用成為首選合作機(jī)構(gòu),且不少客戶(hù)與國(guó)有大行保持十年以上的長(zhǎng)期合作關(guān)系。

四是收益目標(biāo)與風(fēng)險(xiǎn)偏好基本匹配:高凈值人群風(fēng)險(xiǎn)承受能力與收益目標(biāo)總體呈理性匹配。完全不能接受本金波動(dòng)與能接受10%以下本金波動(dòng)的高凈值人群合計(jì)占比超六成,而能接受30%以上高波動(dòng)的高凈值人群占比不足12%,能接受50%以上波動(dòng)的高凈值人群僅為2.4%。結(jié)合投資目標(biāo)來(lái)看,高凈值人群的風(fēng)險(xiǎn)偏好呈現(xiàn)出清晰的梯度分布特征,隨著風(fēng)險(xiǎn)承受能力的提升,其對(duì)收益的期望也呈現(xiàn)系統(tǒng)性上移。

五是風(fēng)險(xiǎn)承受存在行業(yè)分化:傳統(tǒng)行業(yè)高凈值人群相對(duì)趨保守,先進(jìn)制造業(yè)高凈值人群風(fēng)險(xiǎn)承受能力最強(qiáng)。先進(jìn)制造業(yè)人群可接受10%(含)—30%本金波動(dòng)的比例高達(dá)40.7%,遠(yuǎn)高于傳統(tǒng)行業(yè)和現(xiàn)代服務(wù)業(yè),且“不能接受本金波動(dòng)”的占比在三類(lèi)行業(yè)中最低。傳統(tǒng)行業(yè)人群的風(fēng)險(xiǎn)厭惡特征最為明顯,不能接受本金波動(dòng)與僅能接受10%以下波動(dòng)合計(jì)占比達(dá)67.1%,可接受30%以上高波動(dòng)的比例僅7.4%。

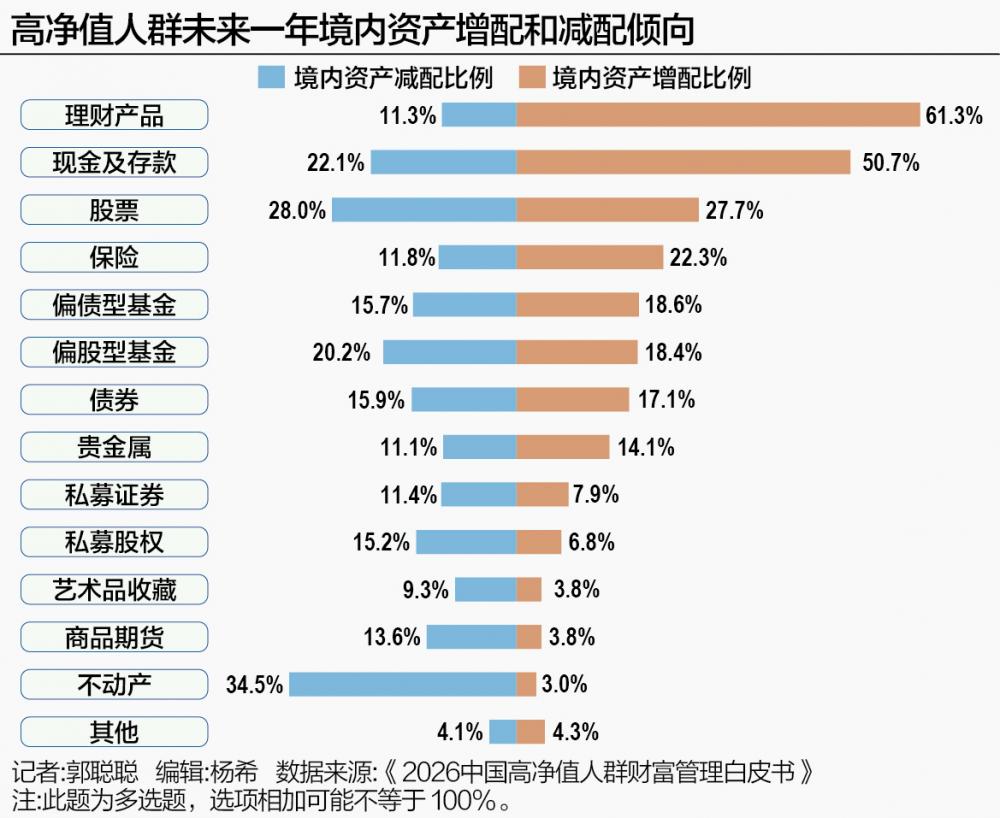

六是境內(nèi)配置穩(wěn)健為先,攻守兼?zhèn)洌焊邇糁等巳壕硟?nèi)資產(chǎn)配置呈現(xiàn)出攻守兼?zhèn)涞奶卣鳌.?dāng)前持倉(cāng)以理財(cái)產(chǎn)品、存款及保險(xiǎn)為主導(dǎo),構(gòu)成組合的安全基石;與此同時(shí),超三成高凈值人群配置了股票類(lèi)資產(chǎn),在控制整體波動(dòng)的基礎(chǔ)上尋求收益增強(qiáng)。從調(diào)整趨勢(shì)來(lái)看,未來(lái)一年,高凈值人群中超半數(shù)計(jì)劃增持理財(cái)產(chǎn)品與現(xiàn)金存款,凈增配意愿顯著;而在股票上則呈現(xiàn)分歧,增持與減持意愿比例接近;以不動(dòng)產(chǎn)為代表的非金融資產(chǎn)則傾向于減配。高凈值人群資產(chǎn)組合正向標(biāo)準(zhǔn)化、更高流動(dòng)性的金融資產(chǎn)集中。

七是境外資產(chǎn)配置更加多元進(jìn)取:高凈值人群的境外資產(chǎn)配置收益性導(dǎo)向更明顯,在境外配置中股票類(lèi)(47.7%)、另類(lèi)(30.2%)資產(chǎn)配置占比高于境內(nèi)配置比例,安全保障類(lèi)(71.9%)資產(chǎn)比例相對(duì)境內(nèi)較低,境外配置行為更趨進(jìn)取且多元。高凈值人群境外資產(chǎn)調(diào)整呈現(xiàn)“穩(wěn)健與收益并重”的結(jié)構(gòu)優(yōu)化邏輯:現(xiàn)金及存款作為流動(dòng)性底倉(cāng)明顯增配,增配比例52.0%,約為減配23.2%的兩倍,用于防風(fēng)險(xiǎn)與捕捉跨境機(jī)會(huì);同時(shí)權(quán)益資產(chǎn)成為增長(zhǎng)核心,計(jì)劃增配股票占比38.3%,被視為資產(chǎn)增值的主要手段。

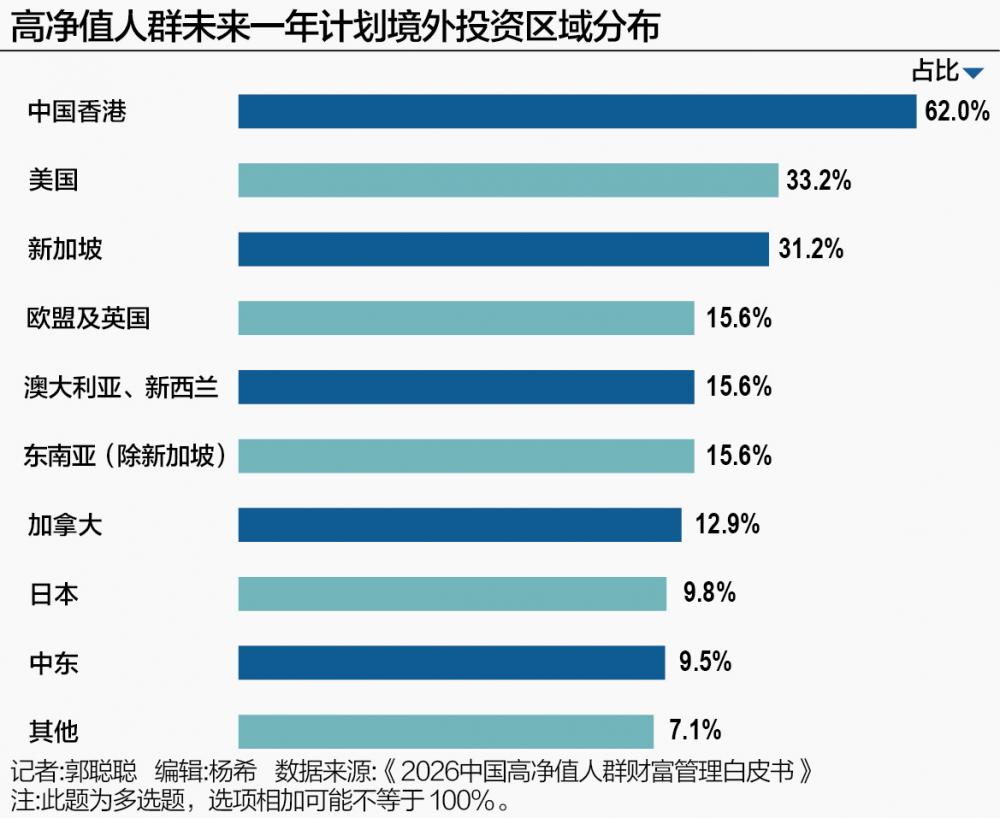

八是區(qū)域選擇較為集中:中國(guó)香港(62.0%)、美國(guó)(33.2%)、新加坡(31.2%)位居第一梯隊(duì)。高凈值人群按地域優(yōu)勢(shì)進(jìn)行差異化布局,通過(guò)中國(guó)香港承接保障與離岸人民幣配置,通過(guò)美國(guó)獲取權(quán)益及另類(lèi)回報(bào),通過(guò)新加坡實(shí)現(xiàn)穩(wěn)健保全。

九是傳承規(guī)劃成為年輕一代的理性選擇:傳承規(guī)劃啟動(dòng)率在56歲及以上為34.3%、35歲及以下為32.0%,顯著高于36—45歲(20.8%)與46—55歲(27.7%),傳承規(guī)劃正從高齡階段前移至更年輕的人生階段。保險(xiǎn)、遺囑、家族信托是高凈值人群關(guān)注并計(jì)劃使用的重要傳承工具。

十是企業(yè)家需求推動(dòng)私人銀行業(yè)務(wù)綜合化:企業(yè)家需求正推動(dòng)私人銀行服務(wù)邊界拓展,需兼顧個(gè)人財(cái)富管理及與企業(yè)周期、戰(zhàn)略相匹配的定制化解決方案。中小型企業(yè)家更關(guān)注股權(quán)融資與授信服務(wù),大中型企業(yè)家的環(huán)球投資及全球資金管理需求更加迫切。企業(yè)出海與個(gè)人資產(chǎn)全球配置趨勢(shì)疊加,催生跨境服務(wù)需求。56.6%受訪(fǎng)企業(yè)家需要貿(mào)易金融、環(huán)球投資及全球資金管理類(lèi)企業(yè)跨境服務(wù),其中個(gè)人境外資產(chǎn)占比在30%(含)至50%之間的人群需求最為突出。

十一是“個(gè)性、專(zhuān)業(yè)、安全”是高凈值人群對(duì)私人銀行品牌的核心訴求:提及“個(gè)性”“專(zhuān)業(yè)”與“安全”訴求的人群均超五成,反映了高凈值人群對(duì)財(cái)富管理機(jī)構(gòu)服務(wù)的多層次需求,構(gòu)成了財(cái)富管理機(jī)構(gòu)的核心品牌資產(chǎn)。其中,“個(gè)性”的提及率最高為44.3%,體現(xiàn)了高凈值人群對(duì)財(cái)富管理機(jī)構(gòu)定制化解決方案與專(zhuān)屬化體驗(yàn)的期待。

十二是人機(jī)協(xié)同成為對(duì)私人銀行服務(wù)的新期待:高達(dá)69.5%的高凈值人群可接受AI作為輔助工具,但仍以客戶(hù)經(jīng)理建議為主;18.1%的高凈值人群“非常歡迎AI”。AI的價(jià)值在于賦能而非替代,客戶(hù)經(jīng)理的專(zhuān)業(yè)判斷與人格化信任目前仍然至關(guān)重要。從年齡層看,80后對(duì)AI的接受度相對(duì)更高,而90后中“非常歡迎AI”的比例尤為突出。

在當(dāng)前市場(chǎng)環(huán)境多變、客戶(hù)需求迭代的背景下,《白皮書(shū)》通過(guò)嚴(yán)謹(jǐn)?shù)姆椒ㄔO(shè)計(jì)、全面分析維度和深刻的現(xiàn)象解讀,將看似分散的市場(chǎng)現(xiàn)象上升為可理解、可應(yīng)對(duì)的系統(tǒng)趨勢(shì),展現(xiàn)出了高度的專(zhuān)業(yè)水準(zhǔn)與行業(yè)責(zé)任感,也為財(cái)富管理機(jī)構(gòu)提供了從戰(zhàn)略定位到服務(wù)落地的參考。