證券時報網

李銘宇

2026-03-18 00:04

<li id="rnldf"></li>

繼擔保、權益等變相推高利率的模式被監管叫停后,多家助貸平臺正將“分期商城”視為新的轉型方向。然而,第一財經調查發現,部分平臺在商品定價上普遍存在顯著溢價現象,消費者實際支付成本遠高于市場水平。

盡管多數分期商城聲稱不直接開展回收業務,但用戶反饋顯示,購物后往往有第三方回收商主動聯系,提供“秒到”變現服務,從而隱然形成了“銷售—回收”閉環。實測顯示,用戶通過此類渠道融資的綜合費率可超過60%,部分平臺毛利率高達90%以上。

行業分析指出,一旦業務被認定為“以消費之名行放貸之實”,不僅可能面臨監管叫停,合作持牌機構亦將被追責。目前,司法判決已出現對高溢價分期模式的部分否定,支付機構亦在收緊合作通道。如何在場景與合規之間取得平衡,仍是懸在行業頭上的達摩克利斯之劍。

分期商城業務興起

多家助貸平臺近期紛紛布局或有意涉足分期商城業務,包括小象優品、羊小咩、桃多多、鹿優選等分期商城因投訴集中而進入公眾視野。

第一財經實測發現,上述分期商城中,銷量靠前的多為蘋果手機、黃金、茅臺等高流通性商品,且價格普遍高于市場水平。

以小象優品為例,一款iPhone17Pro銀色1TB版本,不分期售價1.7萬元,分6期本息合計達1.8萬元;而同款商品在某主流電商平臺分期總價僅1.4萬元,差價超過4000元。

類似溢價現象廣泛存在。如某款知名酒類品牌在該平臺不分期售價1569元,分12期則需1752元,而同類產品在頭部電商旗艦店售價僅1364元,且支持免息分期,差價約200至400元。

羊小咩、桃多多等平臺部分商品分期價格亦顯著高于主流電商。例如有用戶反饋稱,在羊小咩使用“便荔卡包”分6期購買某商品,標價5000余元,實際本息合計5673.90元。另有消費者在第三方投訴平臺稱,在桃多多分期購買黃金,支付5257元后回收僅得4140元。

還有回收商對第一財經透露,部分平臺的商品在用戶進行額度測算前后價格不一致。例如某分期商城的一款iPhone16 256G白色手機,測額前顯示6000余元,測額后變為8227元。由于測額涉及征信查詢,記者未進一步實測。

除商品溢價外,部分平臺更通過會員服務等方式間接抬升利潤。例如,小象優品設置有“Plus白金會員”,月費約40元,可在分期時減免一定的服務費。部分購買者反映,這類權益的關閉入口難尋,導致不少人在不知情、不甘愿的情形下被持續扣費。

一位助貸行業市場人士向第一財經透露,在當前監管趨嚴、傳統助貸模式承壓的背景下,分期商城業務已成為多家機構尋求轉型的重要方向。不少平臺正在積極研究該模式的可行性,部分已進入實際落地階段,著手推進系統對接、供應商引入、用戶體驗優化等具體工作。

該人士進一步指出,合規性是當前業務設計的核心考量之一。“為符合監管要求,各平臺在方案設計階段就特別注重商品定價的合理性,力求與主流市場價格保持基本一致,同時兼顧品類豐富度,避免因高價或單一商品結構引發用戶投訴與監管關注。”他表示,行業普遍將“價格透明、品類齊全、體驗順暢”視為分期商城業務能否持續健康發展的重要基礎。不過,也不排除部分中小平臺為了短期利潤率鋌而走險。

隱秘的回收鏈條推高綜合成本

第一財經此前曾報道利用租賃或分期業務進行變相放貸、套現的模式(詳見《》)。與以往不同的是,近期興起的分期商城在合規設計上更為審慎,平臺自身通常不直接開展回收業務。然而,一條更為隱蔽的回收鏈條卻在悄然形成。交易達成后,常有多家回收商主動聯系消費者,提供變現渠道。

多名用戶向第一財經反映,在使用“便荔卡包”或在羊小咩商城購物后,很快便有自稱“羊小咩合作商戶”的個人或機構主動聯系,詢問是否需將分期額度變現,報價普遍在額度的六至七折。

有消費者表示,僅僅是在相關APP內瀏覽商品后,就收到了此類電話。對方往往會指定回收特定商品,如品牌手機、黃金等易于保值的物品,并直接提供回收與轉售指引。

華南一家助貸機構科技部門人士對第一財經表示,這一現象意味著,即便平臺主觀上未參與回收,但在用戶信息保護方面仍存在漏洞,導致消費者隱私流向第三方回收機構,變相助推了套現交易的形成。

或因近期輿論關注度升溫,記者在集中瀏覽羊小咩多款商品后,截至發稿未接到回收類聯絡。

通過消費者提供的線索,記者聯系上一家第三方回收商。對方表示,目前可專項回收桃多多、羊小咩等平臺商品,其中桃多多的回收價約為分期額度的六折。該回收商要求記者先展示分期額度再購買商品,并指定回購的收貨地址,聲稱可實現“秒到”變現,消費者無須經手實物,折后款項即可快速到賬。

在實測中,第一財經還發現,小象優品平臺搜索欄下有“黃金回收”這一熱搜詞。根據用戶提供的資料,該平臺上一款重量為1克的飾品支持分12期還款,每期還款額為146.75元,總價1761元,而頁面下方標注的“一鍵回收”預估價僅為985.27元。不過,在記者多次嘗試打開該回收功能時,頁面均因卡頓無法正常訪問,截至發稿時仍未恢復。

通過上述或明或暗的回收鏈路,消費者實際上的綜合融資成本高企。以記者接觸的回收服務為例,用分期額度購買桃多多平臺8000余元的商品,回收后實際到手不足5000元,折合綜合融資費率超過60%。

一位助貸機構資深人士告訴第一財經,分期商城是否合規,關鍵在于是否同時承擔銷售與回收雙重角色。若二者合一,則實質上構成變相高息放貸,很難通過監管審查。因此,當前行業普遍選擇明確區隔銷售與回收環節,甚至主動放棄回收業務,以部分利潤換取合規空間。

機構如何獲利

這些新興分期商城背后的運營主體,多與助貸業務有關聯。例如,企查查顯示,小象優品的運營方無錫源石云科技有限公司,系源石云(北京)科技集團有限公司的全資子公司;桃多多由金融行業會員權益服務商上海緯雅信息技術有限公司與北京寶越融資擔保有限公司聯合運營;羊小咩的前身是量化派旗下的助貸平臺“信用錢包”。

或基于這一背景,部分平臺設有明顯的助貸產品入口。例如登錄小象優品APP后,用戶會被推送分期免息券,并被引導“立即申請額度,息費最高減免1000元”。桃多多則直接在首頁主推“桃享卡”額度申請。

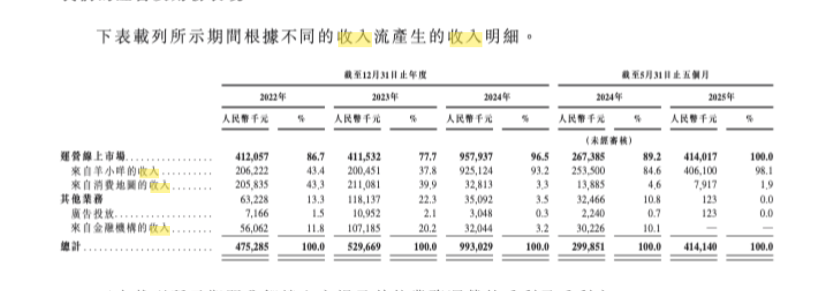

這類業務能為相關機構帶來多少收益?今年在港交所上市的量化派(02685.HK)披露的財務數據或可供參考。2020年從助貸向消費電商轉型后,該公司收入從2022年的4.75億元增長至2023年的5.3億元,2024年大幅躍升至9.93億元;2025年前五個月收入已達4.14億元。

圖片來源:招股說明書

其中,羊小咩平臺是其收入增長的核心驅動力。招股書顯示,2024年、2025年前五個月,羊小咩收入分別占集團總收入的約93.2%及98.1%。

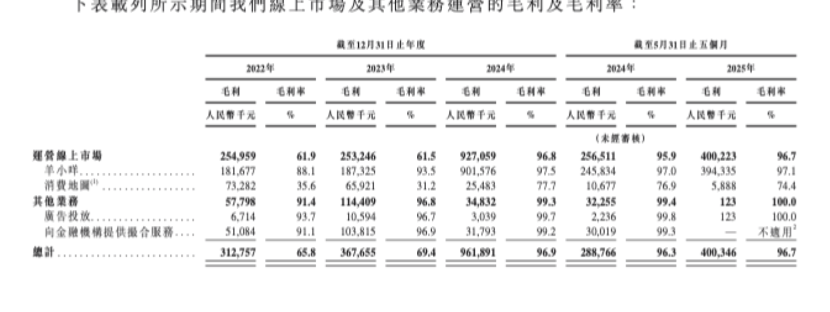

該平臺的毛利率亦保持高位,2022年至2025年羊小咩的毛利率分別為88.1%、93.5%、97.5%,2025年前五個月,毛利率達到96.7%。

圖片來源:招股說明書

為何羊小咩能實現如此高的收益?量化派在招股書中說明,其收益主要來自兩方面:

一是自營商品銷售差價。羊小咩在每件自營商品上的收益表現為其向終端用戶出售的價格與向供應商采購成本之間的差額。根據披露,該差價比例(即提成率)介于0%至59.7%。2025年前五個月,該平臺的平均提成率為19.3%。羊小咩稱,這一數據范圍符合行業規范。

但一名電商行業人士對記者表示,電商平臺的銷售毛利率根據品類不同,通常在5%~25%之間。3C數碼、家電等一些標品競爭激烈,毛利率基本在10%左右。即便是酒類,如果不具備稀缺性,也很難達到上述水平。

二是第三方店鋪傭金。針對平臺內第三方店鋪經營者銷售的商品,羊小咩按交易額的一定比例收取傭金,通常在1%至5%之間。

一位熟悉該項業務的業內人士稱,在供給側,由于平臺聚合了大量具有分期需求的用戶流量,對供應商形成了穩定的銷售預期。因此,供貨商往往愿意提供更低的采購價格,以換取持續、批量的出貨渠道。這為平臺創造了可觀的成本優勢。

在需求側,平臺所嵌入的分期服務本身構成了一種“金融便利”。對部分消費者而言,即時的信用額度與靈活的分期方案,降低了大額消費的決策門檻,也削弱了對商品絕對價格的敏感度。用戶實質上為這種“先享后付”的體驗支付了一定溢價。

“考慮到如此顯著的價差,”該人士補充指出,“其用戶中很可能也包含一部分出于短期周轉需求而進行套現的群體,他們對價格的容忍度更高,進一步支撐了高溢價模式的存續。”

針對上述說法,第一財經致電量化派官方電話,截至發稿前,電話暫未接通。

風險幾何

在一些分期商城的業務邏輯中,高溢價的商品銷售背后,實際上隱藏著部分客戶高息套現的真實意圖。

博通咨詢首席分析師王蓬博表示,用戶買完商品立刻能高價回收變現,這已經偏離了真實消費場景。從資金流向看,用戶沒拿到實物卻拿到了現金,本質上更接近現金貸,只是披了一層分期的外衣。在當前監管強調場景真實性的大環境下,這種模式確實處于灰色地帶。最大的合規風險不是商品定價高,而是被認定為以消費之名行放貸之實,一旦被定性為無牌放貸或變相突破利率上限,可能不僅業務會被叫停,合作的持牌機構也可能被追責。

隨著相關風險逐步顯現,資金方在開展合作時也趨向審慎,普遍提高了放款審核標準,強化對合作平臺及交易場景的風控要求。與此同時,監管力度也在持續加強。第一財經近日從行業內部了解到,多家支付機構已啟動業務自查與整改,部分機構向合作方明確提出更高的準入要求,并著手收緊業務范圍,以降低潛在合規與操作風險。

此外,司法實踐也開始對高溢價分期模式進行否定。第一財經查閱裁判文書網發現,貴州省修文縣人民法院在一起案件中認定,用戶通過某平臺以13599元購買市場價約10000元的iPhone16Pro Max,平臺在用戶逾期后主張按LPR(貸款市場報價利率)的四倍收取違約金。法院審理后認為,商品售價已高于市場價值,在此基礎上再主張高額違約金顯失公平,最終僅部分支持了平臺的訴求。

一位助貸行業人士向第一財經表示,通過分期商城延伸服務場景、構建消費生態,這一業務邏輯本身具有合理性。但關鍵在于合規設計:一是商品定價應基本貼合市場水平,顯著溢價或直接銷售儲值卡等模式容易引發監管關注;二是平臺不宜同時扮演銷售與回收角色,以免形成資金閉環;三是必須確保交易的真實性,防范虛構交易、空轉套現的風險。目前,不少有意布局的企業也在積極探索符合監管要求的實施方案。?