證券時報網

2026-03-18 21:02

<li id="rnldf"></li>

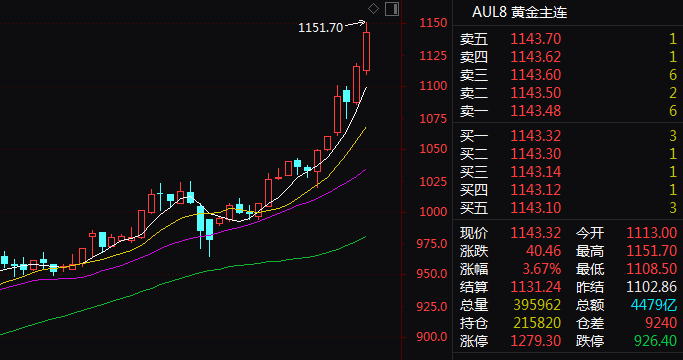

1月26日,國內外金銀價格再創歷史新高,其中倫敦黃金現貨和COMEX黃金期貨紛紛漲破5100美元/盎司,而倫敦白銀現貨和COMEX白銀期貨漲幅更大,雙雙逼近110美元/盎司關口。

受國際市場帶動,26日早盤國內期貨市場滬銀主力合約2604一度漲超14%,截至下午收盤,主力合約中滬銀漲12.78%;滬金漲3.67%,鉑、鈀主力合約分別錄得9.68%、7.17%漲幅。

進入2026年以來,貴金屬價格持續突破歷史高位。金、銀年內已分別錄得超過17%及52%的漲幅。

“從金銀等貴金屬價格的驅動來看,不僅僅由實物消費和投資需求增長驅動,還有金銀的貨幣屬性和避險屬性在發力。對于近期的漲勢,我認為主要是避險買盤在推動,市場擔憂美國在破壞原有的國際治理秩序。”華聞期貨有限公司總經理助理程小勇認為,從歷史走勢來看,黃金價格漲跌并不取決于實物需求,而是取決于投資需求。而當前黃金的投資需求增長可能更多的是配置需求,全球治理體系變革、地緣政治頻發、歐美債務高企、經濟增速放緩與歐美高漲的股市形成鮮明對比,這意味著權益資產泡沫風險越來越大,機構需要配置與權益資產相關度較低、具有避險屬性的資產對沖投資組合的β風險,個人投資者則需要配置黃金實現資產保值增值。黃金和白銀ETF持倉代表二者的投資需求景氣度,近期美元實際利率(用10年期TIPS收益率衡量)反彈至1.9%以上,去年11月和12月均值在1.8%左右。然而,全球最大的黃金ETF——SPDR持倉同步攀升,1月23日升至1086噸,創2022年以來最高紀錄,一改以往的負相關關系。1月下旬,全球最大的白銀ETF——SLV持倉量也升至1.62萬噸,同比增長12.4%。

他分析,貴金屬長期的利多因素是央行購金和投資需求,而近期主導的利多因素是避險買盤。從美國軍事干預委內瑞拉到爭奪格陵蘭島,再到近期成立的關于加沙地區的“和平委員會”,美國正重塑國際關系,引發市場對未來高度不確定性的擔憂,反映市場恐慌的VIX指數在1月20日突破20。此外,特朗普對美聯儲獨立性的持續攻擊,以及美國政府月底關門風險的陡增,正在重塑投資者的資產配置邏輯。市場不僅在定價地緣政治風險,更在交易“貨幣貶值”預期,導致投資者紛紛尋求避險資產,傳統避險資產美債則因美國信用削弱和破壞國際秩序而受到拋售。

對于白銀的亮眼表現,生意社分析師認為,白銀兼具貴金屬避險屬性與工業屬性的雙重優勢,價格漲幅已顯著超越黃金。

其分析,白銀上漲核心驅動源于供需矛盾的持續激化。需求端,光伏組件、電動汽車、AI數據中心等新興產業對白銀的剛需爆發式增長,成為中長期需求核心增量;供應端,中國自2026年1月1日起實施白銀出口管制,僅44家企業獲得出口資質,而中國掌握全球60%以上的白銀精煉產能,出口限制直接導致全球供應斷崖式下跌。此外,避險資金與工業需求資金的雙重涌入,進一步放大了銀價的上漲彈性,使其成為本輪金屬牛市中的“領漲龍頭” 。

此外,工業金屬錫受半導體領域需求預期及供應收緊等因素影響價格走高。銅、鋁、鎳等戰略品種受供需約束與戰略囤積行為支撐維持高位整理。

對于有色市場后市,生意社分析師認為,預計短期內金屬市場將維持高位震蕩格局。貴金屬方面,黃金、白銀在基本面支撐下仍具上漲動能,但短期逼近關鍵阻力位,波動風險加劇;工業金屬方面,銅、錫、鋁等戰略品種受供需錯配與戰略博弈支撐,回調空間有限。

而對于貴金屬市場,程小勇認為,當前貴金屬避險屬性因國際秩序體系遭遇挑戰、地緣政治危機頻發(美國準備對伊朗動武)和權益市場不確定性加劇,機構和個人都在增配黃金對沖投資組合β風險和實現資產保值增值。國際秩序重構和變革當中,美元信用會繼續削弱,金銀等貴金屬的投資屬性攀升和貨幣屬性回歸會支撐價格繼續維持高位,且還有可能再創新高。

卓創資訊貴金屬分析師黃加奇表示,當前宏觀不確定性增加,金融市場的波動使得黃金的避險需求不減,全球央行也將持續購金以分散美元風險。但同時也需警惕急漲過后的技術面回調,謹慎投資。