證券時報網

王一鳴

2026-03-05 20:25

<li id="rnldf"></li>

證券時報記者 譚楚丹

近日,滬深北三大交易所同步出臺優化再融資一攬子政策,業內人士認為,此舉為券商投行業務釋放政策利好。

多家券商投行人士表示,已積極學習新規、梳理相關客戶情況,計劃在春節后集中為上市公司開展政策解讀沙龍等活動,搶抓政策機遇。

在再融資增量空間逐步打開的背景下,投行業務格局引發市場關注。有分析師認為,具備優質定價與承銷能力的頭部券商將顯著受益;中小投行則有望依托自身項目儲備與資源稟賦開展錯位競爭。部分中小券商人士表示,將深耕北交所再融資市場,以此作為差異化發展的重點方向。

激活增量業務空間

2月9日,滬深北三大交易所同步推出優化再融資一攬子政策(以下簡稱 “再融資新規”),引發市場各方高度關注。

不少投行人士直觀感受到,市場訴求“被聽見了”。華東一家中小券商投行人士表示,此次改革積極響應市場呼聲,有利于推動新經濟加快發展。

記者梳理此前受訪投行人士的建言發現,除提高審核效率外,本次監管采納的建議還包括:適度提高部分企業募集資金用于補充流動資金的比例;對因市場因素導致破發的企業予以合理的融資空間等。

對正在推進再融資的項目而言,再融資新規幫助企業抓住市場發展窗口期。Wind數據顯示,政策出臺首周,剔除定增并購后,滬深北三大交易所已有至少10家上市公司首次披露定增預案。其中,北交所首單再融資落地林泰新材,由東吳證券保薦,其他再融資項目的保薦機構暫未公開。

除已啟動的項目外,更多潛在業務機會正被持續挖掘。華南一家大型上市券商保代表示,團隊已加緊學習新規政策,本周正集中梳理存量客戶情況,研判相關企業是否符合此次政策鼓勵方向。

另有投行人士稱,多家上市公司客戶對再融資新規高度關注,團隊計劃在春節后集中為客戶開展政策解讀工作。

東吳證券非銀分析師認為,疊加融資層面制度靈活性提升,此次再融資新規有望推動券商股權投行業務收入企穩回升。

記者注意到,新規出臺前,再融資市場規模已實現大幅增長。據東吳證券統計,1月A股市場再融資規模達1300億元,同比增長56%,環比增長234%。

“馬太效應”難逆轉

盡管業務增量空間打開,但“馬太效應”仍難逆轉,中小券商投行還需尋找差異化發展路徑。

華泰證券非銀團隊表示,再融資規則結構性松綁有望激活市場融資需求,預計投行業務將繼續邊際改善,頭部券商有望憑借專業能力夯實領先優勢。

西部證券非銀團隊持有類似觀點,認為具備優質投行定價和承銷能力的頭部券商,再融資業務空間將進一步打開,看好相關頭部券商投行業務營收增長及盈利能力的提升機會。

據Wind數據統計的2025年增發情況,中信證券以承銷36家位居首位,國泰海通、中信建投、華泰聯合、中金公司分別承銷24家、21家、19家、17家,前五家券商承銷家數合計占比達54%。

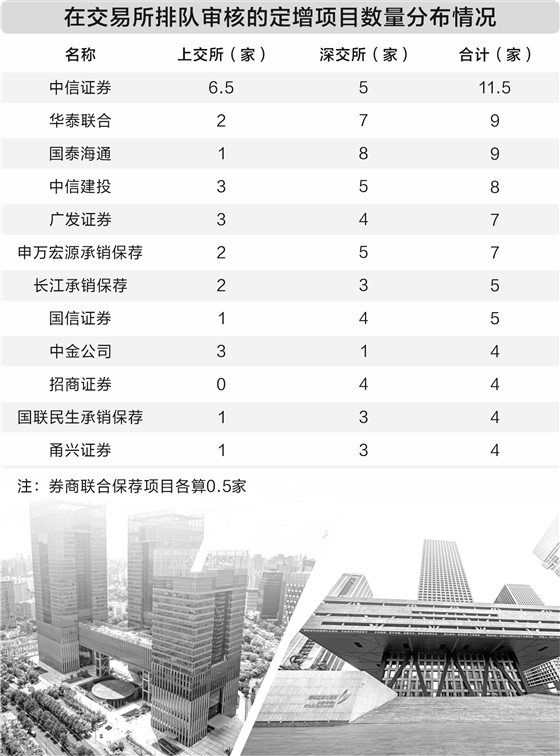

除已落地的增發項目外,證券時報記者以滬深交易所排隊審核項目(含已提交注冊)為樣本觀察發現,再融資儲備項目同樣呈現“馬太效應”,行業格局未發生改變。

中信證券以11.5家仍然排在第一。華泰聯合、國泰海通分別有9家。中信建投則有8家。廣發證券、申萬宏源承銷保薦各有7家。中小券商方面,長江承銷保薦、國聯民生承銷保薦、甬興證券分別有5家、4家、4家。

北方一家中小券商投行人士表示,下一步將重點發力北交所再融資業務。他提到,近年來部分中小券商已在北交所積累了較多項目,該市場匯聚了大量中小企業,再融資做優做強的意愿強烈。“此次新政對我們這類已有項目儲備的投行而言是利好,北交所業務仍將是我們接下來的主攻方向。”

對投行提出更高能力要求

此次再融資新規以“扶優限劣”以及“支持科技創新”為原則,在業內人士看來,這對券商投行業務能力要求也隨之提高。

以未盈利科創企業融資間隔期縮短為例。交易所表示,將優化按照未盈利標準上市且尚未盈利的科創企業再融資間隔期要求,前次募集資金基本使用完畢或未改變募集資金投向的,前期募集資金到位滿6個月,可啟動新一輪再融資。截至目前,科創板共有近40家企業未盈利,而創業板也即將迎來一家未盈利IPO企業。

前述華南大型上市券商保代表示,目前擁有給未盈利企業定增定價經驗的投行仍屬少數。

根據記者對科創板再融資項目的不完全統計,自注冊制實施以來,僅有7家未盈利企業曾推進再融資,其中主承銷商以頭部券商為主。

此外,在科技創新方面,如何講好“科技金融”,是近年來券商持續探索的課題。前述華南券商投行人士談到,這考驗投行對行業和技術的理解能力,同時也要求具備產業鏈資源整合等核心能力。