國際金融報

吳典

2026-03-15 14:25

<li id="rnldf"></li>

3月13日,貴州省紀委監委網站發布消息:貴州茅臺黨委委員、副總經理、財務總監、董事會秘書蔣焰涉嫌嚴重違紀違法,目前正接受貴州省紀委監委派駐貴州茅臺酒廠(集團)有限責任公司紀檢監察組紀律審查和遵義市監委監察調查。

此次董秘被查,加之此前3位董事長相繼落馬,暴露貴州茅臺深藏的公司治理危機。而這并非這一萬億白酒帝國唯一面對的挑戰。

2026年,白酒行業深度調整的第五年,市值較高點蒸發逾萬億的貴州茅臺開啟了一場遲到的變革攻堅戰。2026年1月,其發布市場化運營方案,核心在于渠道重構—自營電商平臺i茅臺以1499元常態化銷售飛天茅臺,打破經銷商“躺賺”格局,推動其從“坐商”變“行商”,產品體系回歸“金字塔”結構,強化普茅核心地位的同時,削減非標產品配額。

這場變革的背景不容樂觀。貴州茅臺2025年前三季營收增速僅6.36%,創2015年以來新低,全年目標首次降至個位數。系列酒價格倒掛,應收票據激增至52.1億元,折射渠道資金鏈緊張。曾經支撐估值的金融屬性正在消解,“股王”之位一度被寒武紀奪取,成交熱度跌出前十。

變革的挑戰同樣艱巨:直銷與經銷的利益如何平衡?經銷商在利潤“打薄”后能否維持積極性?i茅臺的春節熱度能否持續轉化為日常動銷?系列酒“一步到C”能否破解價格倒掛?高分紅能否在業績放緩中持續?尋租導致腐敗,包括多位董事長、董秘在內的高管涉嫌嚴重違紀違法事件能不能剎住?

從更宏觀的視角看,茅臺的變革具有風向標意義。作為貴州省的“錢袋子”,其利稅貢獻占全省稅收近62%,三年分紅超1875億元,估值起伏牽動地方財政與資本市場。當行業從增量擴張進入存量博弈,當消費人群從“悅人”轉向“悅己”,茅臺需要在“萬億市值、千億營收”的基座上,以市場化改革繪制新的成長想象空間。

這是一場關于利益重構、模式轉型與價值重估的大考。答案,將在i茅臺的日常動銷中、在經銷商的轉型步伐中、在年輕消費者的酒杯中,在茅臺刀刃向內的變革行動中,逐步揭曉。

來源:新財富雜志(ID:xcfplus)

作者:姬婧瑛

白酒行業,消費場景豐富的春節,歷來是定調全年業績的風向標。馬年春節,貴州茅臺(600519)迎來開門紅。券商調研顯示,其春節動銷保持雙位數增長,3月配額售罄,渠道庫存保持45天以下的健康水位,去年遺留庫存已基本消化至良性水平。

盡管旺季效應顯現,節后第一個交易日,2月24日,大盤飄紅,“茅五瀘汾洋”(貴州茅臺、五糧液、瀘州老窖、山西汾酒、洋河股份)等14只白酒股卻以下跌收盤,貴州茅臺市值滑落1.25%,定格在1.84萬億元,相比五年前創下的3.2萬億元峰值,已是蒸發萬億有余。此后,其市值更不斷下探,至3月10日為1.76萬億元。

這或顯示,磋磨已久的白酒尋底時刻,反轉拐點仍未明朗。行業系統性調整之復雜與嚴峻,遠超很多人料想。

而五年四換董事長的貴州茅臺,盡管1月發布《2026年貴州茅臺酒市場化運營方案》(簡稱“新運營方案”),“以消費者為中心,全面推進市場化轉型”,對產品體系、運營模式、渠道布局、價格機制進行改革,并以數字營銷平臺i茅臺App調整產品矩陣、常態化上線1499元的53度500毫升飛天茅臺(簡稱“飛天茅臺”或“普茅”)引爆市場,帶動徘徊筑底的股價于1月底開始回升,然而,從資本市場后續反應看,大象轉身,并非易事。

一直以來,貴州茅臺過度依賴經銷商體系、指導價與流通價價差巨大、開瓶率不足等問題,為人詬病。其此次改革,能否破除積弊?以i茅臺為代表的自營渠道,與其長期倚重的經銷渠道,會不會左右互搏?經銷商能否適應低利差時代,完成從“坐商”到“行商”的轉型?其挑戰,可謂艱巨。

作為一代“股王”“酒王”,貴州茅臺的變革也為投資者所關切。

近年來,政策底、庫存底、動銷底、批價底、產銷底“五底”疊加,導致資本市場的白酒板塊呈現“三低”態勢:預期低、估值低、公募持倉低。白酒磨底是數十萬億市值的沉浮,因此,貴州茅臺變革的成效與進度具有風向標意義,直接影響白酒板塊的估值與配置,有必要認真審視。

1

遲到的“自救元年”

理解貴州茅臺的變革,繞不開行業周期,繞不開白酒獨特的商業模式。

白酒企業曾被視為掌握“液態印鈔機”,如今卻正經歷深刻調整,一些酒企甚至落入“斬殺線”。

中國酒業協會數據顯示,全國規模以上白酒企業(年營收2000萬元以上)十年消失近半,2016年達到1578家,2025年上半年僅余887家。

上市公司中,*ST巖石(600696)或成首家被強制退市的白酒股。因2025年營收僅4500萬元至5700萬元,遠低于3億元退市紅線,且扣非前后凈利潤均為虧損超億元,其33年A股之旅將畫上句號。

消費乏力、庫存積壓、價格下行,導致量、價、利齊跌,困擾酒商。3月10日前披露2025年業績預告的10家白酒上市公司,有4家虧損,6家盈利公司的歸母凈利潤均出現下滑,跌幅最大的天佑德酒(002646),預計凈利潤同比下降85%至90%。中國酒業協會調研顯示,2025年1—6月,59.7%的酒企利潤減少,50.9%的酒企營業額下滑。

渠道商也落入冰點。

“酒類流通第一股”華致酒行(300755)交出2019年上市以來最差業績,預計2025年凈利潤虧損3.2億元至4.33億元,首現年度虧損。財力不支的中小商家,或資金斷裂退出,或陷入債務泥潭,或選擇逃離。2024年,20家A股白酒上市公司共有經銷商49115家,少于2023年的51459家,行業整體已進入存量競爭與渠道重構階段。

酒企的業績預告中,不乏“行業處于深度調整期”或“市場持續低迷”的表述。

白酒是典型的順周期行業,業績表現與宏觀經濟高度相關,其定價離不開內需和地產兩大因子。中泰國際首席經濟學家李迅雷曾研究指出,2021生產并出廠的普茅市場價格到了歷史最高價3078元,之后則一路下行,而我國樓市的最高點也在2021年。2026年出廠的普茅價格為1670元左右,幾近腰斬。

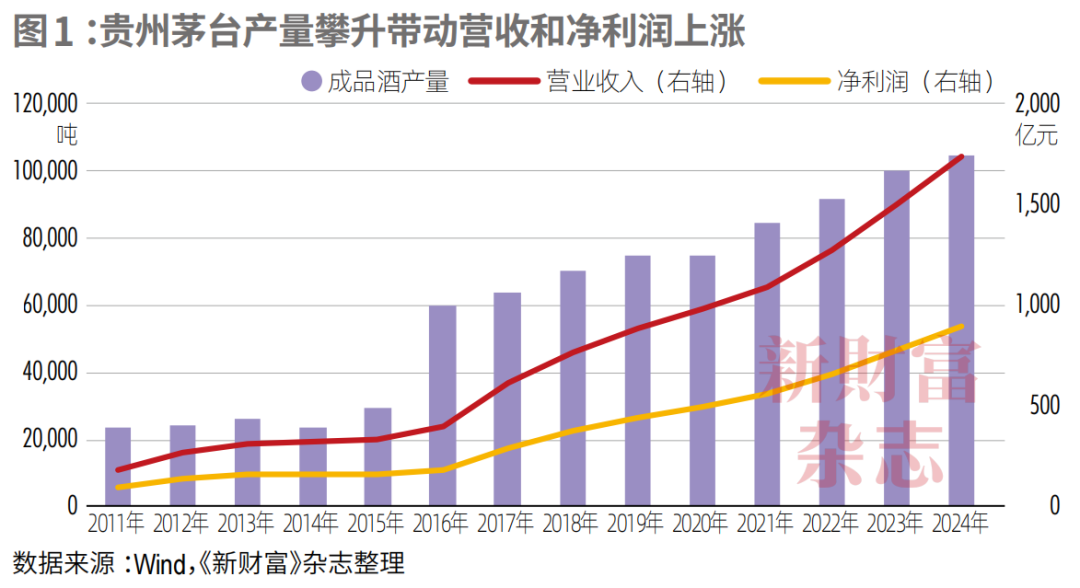

回溯貴州茅臺的發展歷程,其以2016年為起點,推開了產銷量飆漲、業績攀升、股價上揚的大擴張周期,又以2021年為拐點,上升螺旋被打破。

2016年,經歷2012年“史上最嚴禁酒令”帶來的深度調整后,白酒行業迎來復蘇,尤其高端市場需求旺盛,帶動各大頭部酒廠的高端產線量價齊升,催化新一輪昂揚向上的周期。

這一年,貴州茅臺產量同比增長102%,達到近6萬噸的新高,并推出珍藏茅臺酒、茅臺王子酒(藍標)、茅臺迎賓酒、定制紀念酒等非標產品和醬香系列酒,擴大產品矩陣,吃到了一波消費紅利。

2015—2021年,貴州茅臺的成品酒產量由2.97萬噸增至8.47萬噸,放大2.9倍,其中,茅臺酒成品酒產量為5.65萬噸;營收由334.5億元增至1094.6億元,放大3.3倍;凈利潤由164.6億元增至557.2億元,放大3.4倍(圖1);市值更由2285億元飆漲至3.2萬億元,暴漲10倍,超過當年深圳的GDP。

在A股歷代“股王”中,貴州茅臺累計登頂時長穩居第一,不僅“茅”字成為定義各行業核心資產的標簽,其股票和核心產品飛天茅臺,也成為人們眼中的理財神器和價值投資圖騰,被賦予獨特的金融屬性。

然而,2021年起,與房地產拐點同步,白酒賣不動了。

白酒銷量從2020年的740萬噸降至2024年的400萬噸,減少近半。長江證券研報顯示,白酒行業收入增速從2021年的18.6%下降至2024年的5.3%,利潤增速從32.95%下降至7.76%。

庫存高企,隨之而來。中國酒業協會《2025中國白酒市場中期研究報告》顯示,2025年上半年,白酒行業平均存貨周轉天數達900天,相當于庫存消化周期長達2.5年。

去庫存壓力下,白酒產量十年縮水超過七成。國家統計局數據顯示,2025年白酒產量為354.9萬千升,同比下降12.1%,已是連續第九年下滑,遠低于2016年1358.4萬千升的歷史峰值。

價格倒掛,也不能免。眾多白酒經銷商對外批發價低于拿貨的出廠價,貴州茅臺旗下系列酒也不例外。信達證券研報顯示,截至2025年7月底,分銷渠道的珍品茅臺、43度茅臺、茅臺15年等產品倒掛程度均在20%以上,生肖茅臺、精品茅臺、100ml小茅臺倒掛8.8%—18.2%,1公斤裝茅臺為2%。

其王牌單品飛天茅臺,價格中樞也大幅下移。

酒類行情監測平臺“今日酒價”的數據顯示,2026年飛天茅臺上線首日,散瓶批發參考價報1520元,原箱報1525元,而2025年飛天茅臺上線時,報價分別高達2220元、2255元;前者2026年春節期間的最高價1715元、1660元,也遠低于后者2025年同期的2275元、2240元。

貴州茅臺的產銷量和營收增速變化,刻錄著周期軌跡。

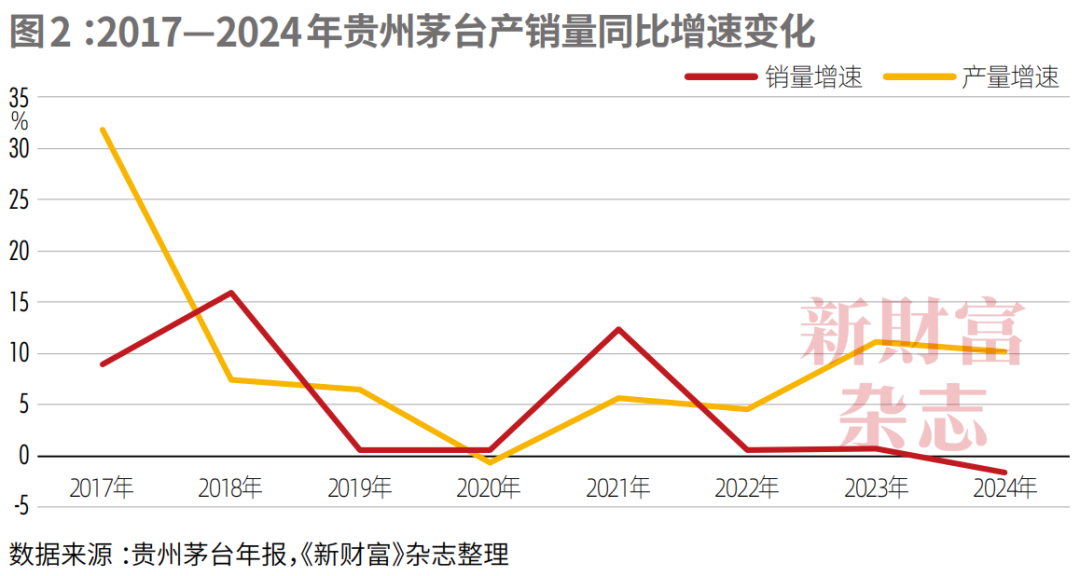

其銷量增速從2017年的31.8%高點跌落,至今未超過11.1%,即使2024年銷量達到4.64萬噸,創歷史最高紀錄,增速也僅為10.2%。

其產量增速也從2017年的16%降至2023年的0.7%,2024年出現負增長,這也是其10年來首次下調產量,全年產量降至5.6萬噸,低于2021年(圖2)。

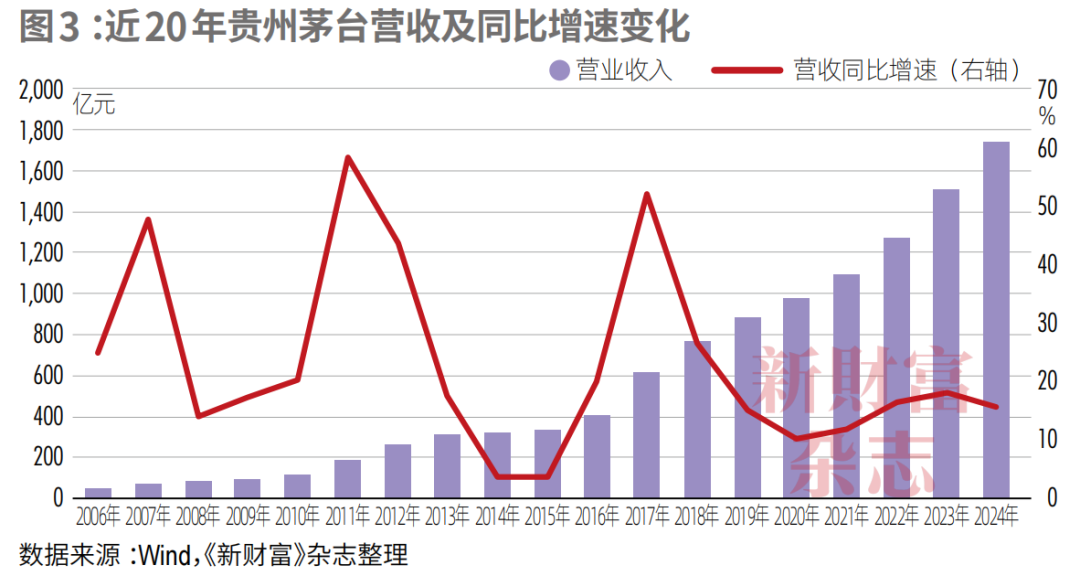

2006年至2024年,貴州茅臺總營收從49.03億元增至1741.44億元,呈現持續攀升的狀態,但從同比增速看,2008年、2014年探至周期低點之后,2―3年后便可重回高點,而2020年觸底后,則出現與前兩輪不同的變化,不僅在低谷趴了5年,2024年還再度出現向下壓力(圖3)。這意味著,這一輪周期磨底的時間更長,打破周期桎梏的難度更大。

銷售端的寒氣,傳導至生產端,貴州茅臺已收縮原計劃的產能建設。

2024年,貴州茅臺降低了系列酒技改工程及配套設施項目投資額,項目總投資由35.83億元降至24.19億元,縮減開支11.64億元。該擴建項目啟動于2011年,截至2024年末共投入21.32億元,這意味著,其投資接近滿額。

引人矚目的是,自2021年開始,連續五年牽手央視的貴州茅臺,缺席了馬年春晚贊助名單,白酒陣營僅剩五糧液(000858)、洋河股份(002304)、古井貢酒(000596)、郎酒四家企業堅守這一國民舞臺。

當黃金時代的余熱退去,當白酒行業從高速增長走向存量博弈,貴州茅臺過去10年依賴的擴張模式已觸及天花板,發展邏輯需要根本性重構。

2026年成為頭部白酒國企從被動應對到主動變革的“自救元年”,盡管相對此輪下行周期的起點2021年,這是一場遲來的攻堅戰。

1月13日,貴州茅臺發布新運營方案,推進營銷體系市場化轉型。

其一是產品方面,回歸貴州茅臺酒“金字塔”型結構,塔基為飛天茅臺、塔腰為精品茅臺酒、生肖茅臺酒,塔尖為茅臺陳年酒和文化系列。

其二是運營方面,由“自售+經銷”的傳統銷售模式,向“自售+經銷+代售+寄售”多維協同的營銷體系轉變,不同產品根據自身特點適配運營模式。

其三是渠道方面,構建批發、線上線下零售、餐飲、私域五大并行渠道,“線上+線下”融合轉型,線上提效觸達、線下轉化服務,形成消費者中心的渠道生態。

其四是價格方面,以市場為導向,構建“隨行就市、相對平穩”的自營體系零售價格動態調整機制,并給出了全系產品自營體系零售價。

這一方案,改寫原有的運營模式,其落地自然也不無挑戰,尤其是渠道格局重構,不僅觸及經銷商的利益,也直接影響貴州茅臺的收入模式。

2

渠道革命中的利益平衡挑戰

2025年12月,在拼多多平臺百億補貼下,普茅以1399元/瓶的“拼團價”擊穿1499元的官方指導價,引發熱議。有分析認為,此次“破價”背景,或是流通渠道商家線上拋貨,以獲得急需的流動性。

這一道破價裂縫,不僅折射貴州茅臺價格不敗的信仰崩塌、金融屬性的消解,也意味著經銷商“躺贏”時代終結,酒企的渠道改革阻力減少。

何以重塑渠道

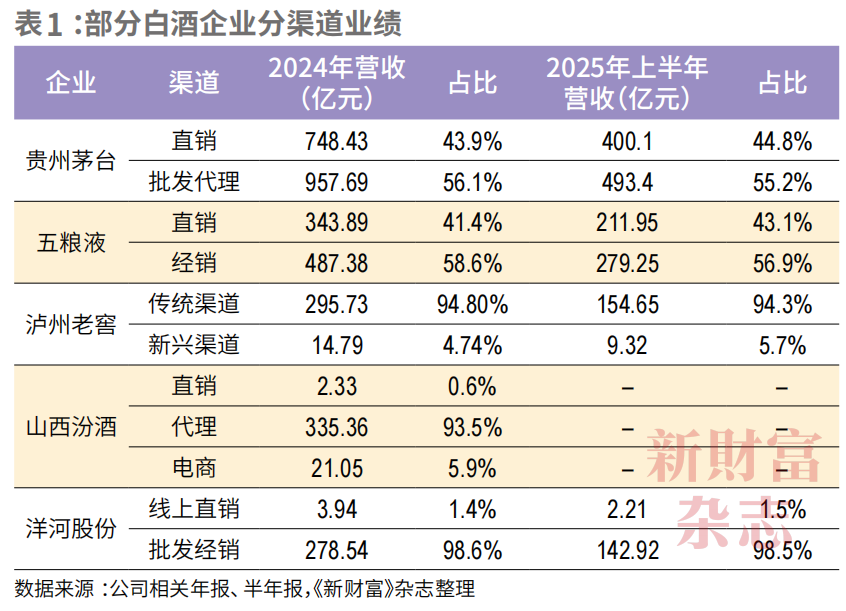

白酒企業大多實行經銷制,頭部酒企與經銷商深度捆綁(表1)。

二者的關系中,有兩個關鍵詞,其一是“配額制”,其二是“先款后貨”。經銷商需要承擔年度合同配額,按計劃拿貨,并提前支付貨款,其一季度打款情況,直接影響酒企開門紅。酒企也會根據市況和經銷商表現,動態調整其配額乃至“削藩”。茅臺經銷商的數量2018年為3102家,2024年底下降到2247家。

這一模式下,資金雄厚的經銷商在賣方時代,當“搬運工”就能穩吃價差紅利;酒企不僅能快速回籠資金、降低壞賬風險,還可以向經銷商壓貨,使經銷商的庫房成為自身調節業績的蓄水池。但弊端是,經銷商掌握定價權,其順周期惜售、囤貨,會推高價格;逆周期砸盤,會加劇價格倒掛。

此外,巨額利差下,經銷權成為稀缺資源,其中尋租空間滋生腐敗,2019年以來,貴州茅臺已有三任原董事長相繼“落馬”。3月13日消息顯示,貴州茅臺酒股份有限公司黨委委員、副總經理、財務總監、董事會秘書蔣焰涉嫌嚴重違紀違法,接受貴州省紀委監委派駐貴州茅臺酒廠(集團)有限責任公司紀檢監察組紀律審查和遵義市監委監察調查。核心高管接連被查,貴州茅臺的治理問題不容忽視。

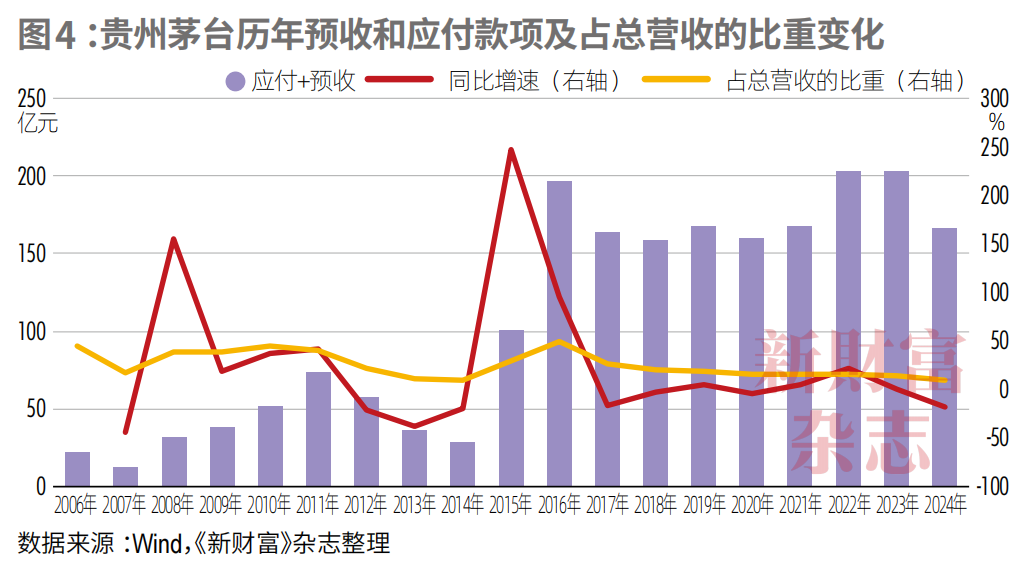

過去的周期考驗中,經銷商有保證的拿貨量和預付款等無息資金,是茅臺產品業績穩步增長的基石。但近年,貴州茅臺的預收貨款變化,折射經銷商的囤貨熱度。

2015—2016年,其預收貨款從82.6億元增加至175.41億元,2016年達到近10年最高;2021年降至127.2億元,2022年回彈至154.7億元,2024年再次下探至95.92億元,同比增速下降至負數,顯示終端訂貨的熱情陷入10年來的新低(圖4)。貴州茅臺預收貨款占當年總營收的比重,2016年高達48.87%,2024年降至9.54%。行業“磨底”期經銷商的陣痛,也顯露出傳統模式的無力。

對于經銷體制的弊端,市場早有詬病,貴州茅臺也早有改革之意。

2019年,其啟動營銷體制改革,加碼直銷。當時茅臺酒價格飛升,其目標是“減少中間環節,平抑終端價格”。這年1月,貴州茅臺酒銷售有限公司吸收合并國酒茅臺(貴州仁懷)營銷有限公司、仁懷國酒茅臺電子商務有限公司;7月,華潤萬家、大潤發、物美成為首批茅臺酒商超賣場,分獲150噸、130噸、120噸飛天茅臺配額。

2022年3月,其自營電商平臺i茅臺App上線,主打抽簽銷茅臺1935、虎年生肖酒、珍品茅臺酒等非標產品和系列酒,但飛天系列缺席。

從貴州茅臺的年報數據看,2022—2024年,i茅臺營收分別為118.83億元、223.74億元、200.24億元,在其自營渠道營收中的占比達到七成以上,可謂撐起一方天地,但在貴州茅臺2024年1741.44億元營收的大盤子里,算不上亮眼。

2025年上半年,貴州茅臺通過i茅臺,實現酒類不含稅收入107.6億元。2025年第三季度,白酒行業加速探底,i茅臺僅實現酒類不含稅收入19.31億元,同比下滑57.34%。開源證券研報指,其主要原因是系列酒倒掛,造成線上收入下降。

經銷商訂貨熱情、自營平臺收入雙雙降級,由此可以理解,2026年的渠道改革方案,更為大刀闊斧。

在其營銷體系從“自售+經銷”向“自售+經銷+代售+寄售”的轉變中,最大看點是加碼“自售”,史無前例以1499元在i茅臺常態化直銷飛天茅臺;其次是以“代售+寄售”,為經銷商提供輕資產運營支持,并聯動線上線下。

具體而言,自售模式通過自營店、i茅臺,聚焦C端、B端,并取消自營體系原分銷模式,即貴州茅臺各省自營公司不再階段性向經銷商分銷非標產品,為經銷商減負;經銷模式“明確銷售量、約定銷售區域或渠道、物權轉移至經銷商”;代售模式“物權不轉移,依托線上零售、線下零售、餐飲、私域等渠道資源,提升區域覆蓋和渠道觸達能力”;寄售模式“物權不轉移,依托寄售商渠道、客戶資源拓展覆蓋”。

其中,代售、寄售模式的“物權不轉移”,是指貨仍屬于貴州茅臺,經銷商賣出去則拿傭金,賣不出去可退貨,降低渠道壓力;經銷模式的“物權轉移”,則意在促使經銷商承擔起區域市場維護、消費者服務、動銷落地的責任。

同時,經銷模式以自營零售價為基礎,綜合考慮經營成本、難度及風險等因素測算并動態調整合同價;代售和寄售模式則按自營零售價執行,依據經營成本、服務能力等測算確定傭金。

近日,茅臺各省區經銷商聯誼會召開會議,明確陳年茅臺15年、精品茅臺、生肖茅臺及公斤茅臺等非標茅臺全面實行代銷制。根據安排,上述產品須通過i茅臺按官方統一價格對外銷售,渠道可提取5%銷售傭金(月結)。此外,茅臺還設定了相關考核要求。茅臺代銷制是指貨權仍歸屬廠家,經銷商無需預付全額貨款,僅需繳納保證金即可開展銷售。

貴州茅臺破局傳統路徑依賴,重構營銷體系,旨在以市場化運營激活真實需求,穿越行業周期。但不同渠道權重的此消彼長,最終指向利潤的分配。新舊模式切換能否順暢,取決于自售和經銷渠道能否達成新的利益平衡。

加碼自售的動力

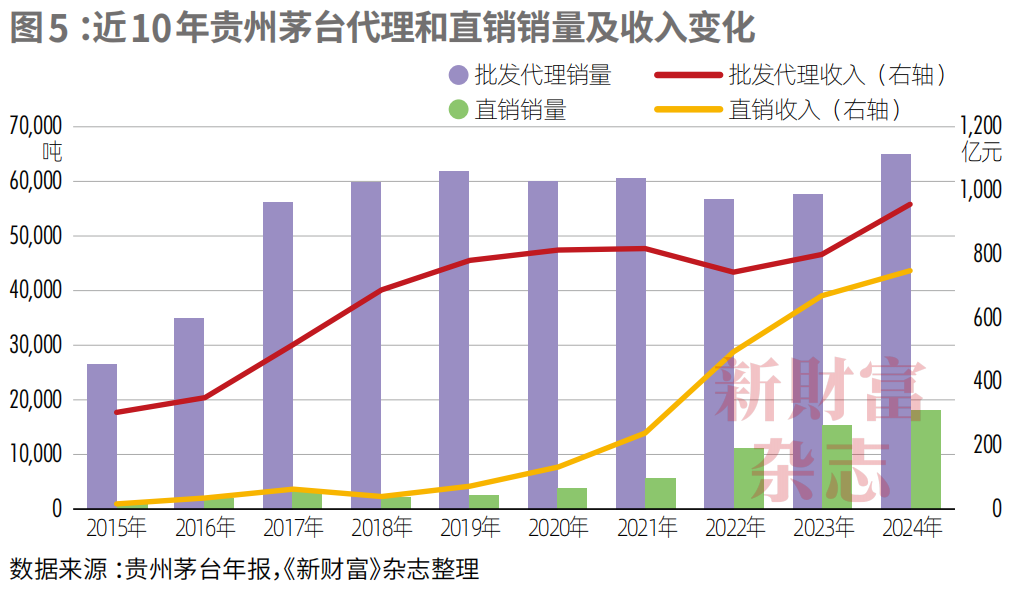

根據貴州茅臺2024年年報的劃分,其直銷渠道包括自營渠道和i茅臺等自營電商平臺,批發代理渠道包括社會經銷商、商超、電商等。

2015—2024年,其批發代理渠道的銷量從2.66萬噸增至6.5萬噸,增長了1.4倍;直銷渠道的銷量從961.4噸增至1.8萬噸,增長了近18倍,其基數低,增速快。

這顯示,在倚仗經銷渠道放量的同時,貴州茅臺也在加大直銷渠道的建設力度。同期,其批發代理的銷量占比雖由96.5%下降至78.1%,但仍是出貨量的“壓艙石”。

從銷售收入來看,批發代理與直銷的差距則逐步縮小。2015—2024年,批發代理的銷售收入由306.86億元增至957.69億元,增長了2.1倍;直銷收入從19.68億元飆漲至748.43億元,增長了37倍。2024年,二者的銷售收入差額僅209.26億元,占總銷售收入的比重分別為56%、44%(圖5)。

值得一提的是,2020—2024年,批發代理收入增速趨緩的階段,直銷收入的大幅增長,拉動了貴州茅臺總營收的繼續增長。2024年,直銷渠道以不足22%的銷量,實現了44%的銷售收入,因為直銷噸價更高。

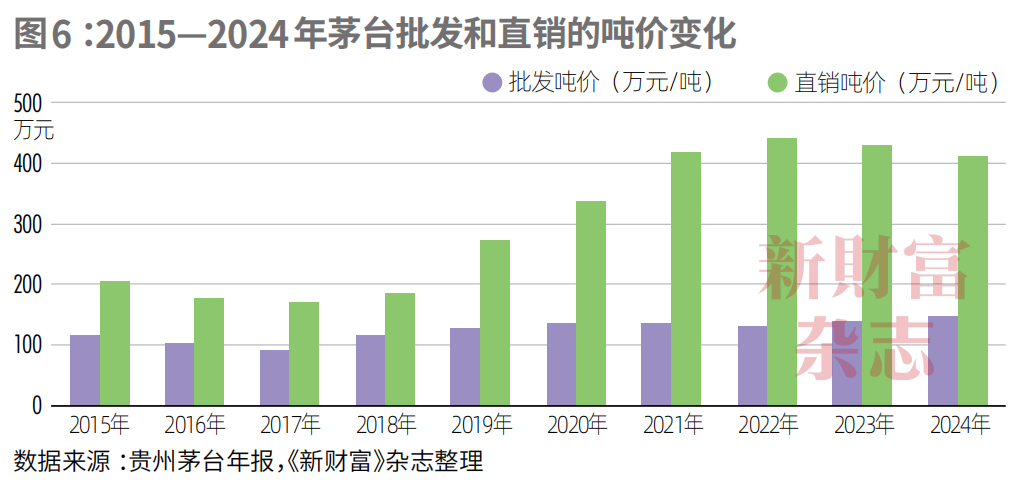

2015—2024年,貴州茅臺批發代理的噸價漲幅極小,從115.55萬元/噸上升至147.09萬元/噸,10年間漲幅僅27%;而直銷噸價漲幅遠遠高于批發代理,由204.7萬元/噸上升至410.73萬元/噸,漲幅一倍有余(圖6)。

可見,貴州茅臺嚴格控制批發代理的出廠價,因此,消費市場價格大幅上揚的最終獲利方為經銷商。而直銷漲價則利于貴州茅臺的銷售收入上升。

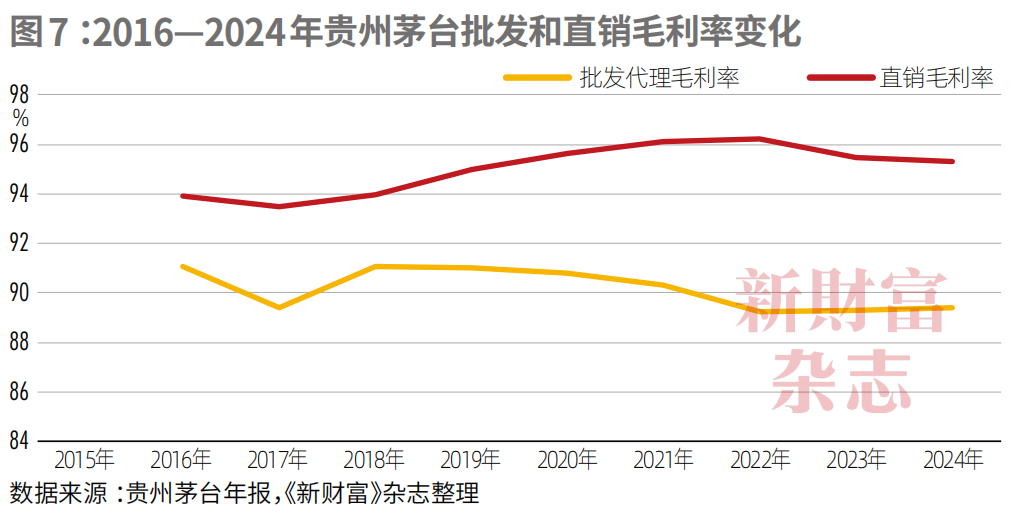

直銷業務的毛利率也高于批發代理。2015—2024年,其批發代理的毛利率下降了1.64個百分點,直銷毛利率上升了1.44個百分點,保證了貴州茅臺毛利從301億元平穩增長至1570億元(圖7)。

直銷毛利率和平均噸價均高于批發代理,因此,貴州茅臺有很強的動力加大直銷業務的比重。

貴州茅臺的自營直銷渠道中,線下專賣店成本重、增速有限,要快速拉動營收增長,i茅臺是最好的突破口。

2026年元旦起,i茅臺加快上新,近20款茅臺酒上線,飛天茅臺直接以1499元/瓶銷售,馬年生肖茅臺酒經典版售價1899元/瓶,低于去年蛇年生肖茅臺酒的價格。這些價格均與目前主流電商平臺的成交價區間高度吻合,符合“隨行就市”的原則。按計劃,i茅臺將上線茅臺全系產品。用戶在i茅臺購買的產品,原本由仁懷市華赤酒業銷售有限公司提供銷售及配送服務,3月8日又新增貴陽茅臺酒銷售有限公司為總倉配送服務門店,二者均是茅臺官方自營店。

飛天茅臺上線,引流作用明顯。2026年1月,i茅臺新增628萬用戶,用戶總數突破8000萬,月活躍用戶突破1531萬,有超過145萬用戶購買,成交訂單超212萬筆,其中,飛天茅臺成交訂單超143萬筆,占總訂單量的67.45%,牢牢主導線上銷售格局。

華創證券按每筆交易4瓶飛天茅臺酒(默認申購2瓶、頂格申購6瓶,取中樞值4瓶)推算,飛天茅臺酒銷量約572萬瓶,折合2693噸,貢獻收入約76億元。加上其他非標及中高端產品,i茅臺2026年1月總收入超過100億元,達到其2025年前三季總收入127億元的60%甚至80%。

貴州茅臺強化自售、推進營銷扁平化,好處不言而喻。其一,減少流通環節囤貨,提升開瓶率,提升終端定價權。其二,增厚利潤,飛天茅臺給經銷商的出廠價為1169元/瓶,直銷價則為1499/瓶,貴州茅臺相當于多了330元/瓶的利潤差。其三,直達終端客戶,掌握消費偏好。

事實上,其他頭部酒企也在向直面消費者(DTC)模式轉型。中金公司指出,五糧液加速布局抖音電商等新渠道,瀘州老窖推出“百城千店”即時零售項目;即時零售渠道的崛起正在重塑消費習慣,2025年白酒線上滲透率有望突破20%,成為重要增量來源;以消費者為中心的渠道變革,正在構建酒企新的競爭壁壘。

當然,種種挑戰也接踵而至。

利潤“限高”下,“坐商”能否順利變“行商”

首當其沖的,是經銷商利益受到影響。

i茅臺以1499元常態化投放普茅,給出“一月工資買3瓶茅臺”(2024年全國城鎮私營單位就業人員月均工資為5790元)的心理錨點,事實上也定義了終端售價。這意味著經銷商的盈利空間被“限高”,茅臺酒價很難如過去那樣肆意飆升。

針對此前價格倒掛的部分非標和系列酒產品,貴州茅臺也下調了出廠價,以讓渡部分利潤的方式,保障經銷商利益,但一些產品的渠道利潤率仍低至10%左右。

據中郵證券測算,43度飛天茅臺打款價從798元/瓶降至739元/瓶,零售指導價從1099元/瓶降至829元/瓶,渠道利潤率12.18%;茅臺1935打款價從798元/瓶降至668元/瓶,零售價從1188元/瓶降至738元/瓶,渠道利潤率10.48%;精品茅臺打款價從2969元/瓶降至1859元/瓶,零售價從3299元/瓶降至2299元/瓶,渠道利潤率23.67%;茅臺15年年份酒打款價從5399元/瓶降至3409元/瓶,零售價從5999元/瓶降至4199元/瓶,渠道利潤率23.17%。

曾習慣“躺賺”的經銷商,在利潤被“打薄”后,是否還有利可圖?其積極性能否維持?

華源證券的研究顯示,2025年白酒消費結構中,商務消費占40%,大眾消費占55%。商務消費大多需要經銷商拓展。作為給貴州茅臺出貨逾七成的“壓艙石”,經銷商的貢獻能否保持平穩?

貴州茅臺的目標是,推動經銷商從“坐商”轉型“行商”,成為深耕消費者運營的本地化抓手,這一目標能否得到經銷商的積極配合?

渠道利潤再分配中,必有一場艱巨的利益博弈與轉型動員。

2025年7月,有消息稱,茅臺計劃在各省成立聯營公司,注冊資金設定在5000萬元至1億元區間,由參與經銷商共同出資。聯營公司由各省經銷商聯誼會牽頭,目的是助力茅臺酒市場價格平穩,以及啟動本省定制文化產品開發。不過此后有消息稱,這一計劃已暫緩。

從整個行業看,不少酒企也在試水以股權捆綁經銷商等方式,革新廠商關系。

2025年2月,五糧液39家核心經銷商聯合成立四川五鈞酒類銷售有限公司、四川五浚酒類銷售有限公司,投資分別達5.4億元和5.7億元。一些合伙企業的執行事務合伙人,其代表人多與五糧液營銷系統高管同名,顯示背后或有廠家參與、推動。

珍酒李渡2025年推出“萬商聯盟模式”“聯盟商權益支付計劃”,包括大珍·珍酒實行“不壓貨、分批提貨”策略、退貨兜底政策,酒廠通過“全控價”(即統一價格管控)和“持續分紅機制”深度綁定聯盟商,并設置了聯盟商準入門檻一需支付貨款及保證金,以獲取“大珍”系列產品的銷售資格,同時獲贈一定數量的公司股票。

習酒推出的精釀習酒采用“先貨后款”與“傭金制”結合的方式,經銷商按實際銷售業績獲取傭金,切斷其“囤貨賺價差”和依賴廠家返利的盈利模式。

不過,這些創新的成效尚待檢驗。珍酒李渡2025年仍是業績腰斬,其收入同比減少47.7%至49.8%,經調整凈利潤(非國際財務報告準則計量)同比減少65.5%至69%。

行業調整期,如何構建新型“廠商命運共同體”,實現長期價值共創,仍待包括貴州茅臺在內的酒企探索。

業績增速回歸個位數,能否逆轉

其次不容忽視的,是業績成長的挑戰。畢竟,成長性是資本市場定價之錨。

如前所述,經銷商長期是酒企業績的蓄水池。隨著貴州茅臺加碼直銷,引導普茅回歸消費屬性,經銷渠道的緩沖作用降低,酒企要直面市場波動。如何“科學測算市場容量和渠道容量”,控量穩價,實現普茅的供需適配、量價平衡,是一大考驗。

非標產品方面,貴州茅臺下調部分產品出廠價之外,還針對影響經銷商盈利的茅臺15年、1升裝飛天茅臺、生肖茅臺,計劃2026年削減30%—50%的配額,彩釉珍品茅臺停止供應。如果其他產品不能補位,這或也將帶來拖累。中金公司2026年1月研報提及,貴州茅臺下調了多款產品價格,下調其2026年盈利預測2.8%至904.7億元。

盡管i茅臺收入改善,但隨著交易放量,平臺運營也需要完善物流、倉儲體系,配套人才、技術、管理架構。比如,2026年1月,貴州茅臺新增北京、南京兩大發貨倉,以“就近履約、精準配送”,改變“千里送酒”的傳統模式。這無疑會增加運營成本。i茅臺用戶激增下,如何做好AI時代的數智化賦能,如何應對黑產搶購,也將提升技術支出。

數據顯示,茅臺2023年直銷收入首次突破600億元,達到673.57億元,同比增長36%,營業成本激增63%,2024年在2023年成本高增的基礎上繼續增長13%,但2024年直銷營收卻同比下降26.7%至493.79億元。

直銷投入期,令人關注的是,加碼自售,以價換量,能否逆轉貴州茅臺業績增速回歸個位數之勢?

2024年年報中,貴州茅臺擬定2025年的主要目標是,營收同比增長9%左右,即營收要達到1898億元左右。這是2016年以來,其營收同比增速首次低于兩位數。

2025年前三季,其總營收和凈利潤增速均創下2015年以來新低。截至2025年9月末,其實現歸母凈利潤646.27億元,同比增速為6.25%;營業收入1284.54億元,同比增速為6.36%,較目標差額614億元,即2025年四季度公司要完成614億元的營收,才能實現年初制定的目標。

為備貨春節,2018年以來,四季度都是貴州茅臺全年營收最高的旺季。2024年四季度,其營收高達510.22億元,要在此基礎上增長20.3%,才能達到2025年營收目標。而2019年至2024年,貴州茅臺四季度營收同比增速均低于20%,貴州茅臺2025年能否實現這一目標呢?同花順數據顯示,截至2026年3月5日,券商對其2025年營收的預測均值為1834.79億元。

從目前的預測看,摩根士丹利認為,2026年茅臺或持平或低個位數增長。東吳證券3月研報對其2025—2027年歸母凈利的預測為901億、901億、940億元,同比增速為4.5%、0.0%、4.3%。

行業縮量競爭時代,茅臺這樣的霸主價格下探,固然可以降維打擊,收割其他高端及次高端白酒的市場份額,但需求放緩的地心引力下,其成長能否突破周期天花板?

綜合來看,隨著首購嘗鮮、春節消費熱度退去,i茅臺的消費能否持續高熱度,其收入增長能否為貴州茅臺2026年一季度業績帶來肉眼可見的提振,普茅囤酒補庫需求是否出現,高附加值產品價格能否回升,是貴州茅臺渠道變革成功與否的重要參照指標。

業績增長壓力下,茅臺會不會進一步提價,這會不會影響經銷商,也被市場討論。早前有消息稱,飛天茅臺出廠價將從1169元/瓶上調至1299元/瓶,單瓶上漲130元,漲幅約11.1%,2026年2月24日起執行。這一傳聞隨即被茅臺否認。貴州茅臺上一次調價是在2023年11月,飛天茅臺出廠價從969元提到1169元,漲幅20%。

李迅雷曾指出,2001年之前,普茅的基酒產量只有4000多噸,如今已經超過5萬噸,未來可以達到7萬多噸,說明隨著供給的不斷增加,其稀缺性也會下降。如果需求的增長速度不如供給的話,價格壓力會增大。從這一角度看,茅臺提價時機或未成熟。

貴州茅臺的業績,不僅系于渠道變革成效,也關聯著產品體系的變革。

3

系列酒“一步到C”,

能否繪出“第二曲線”

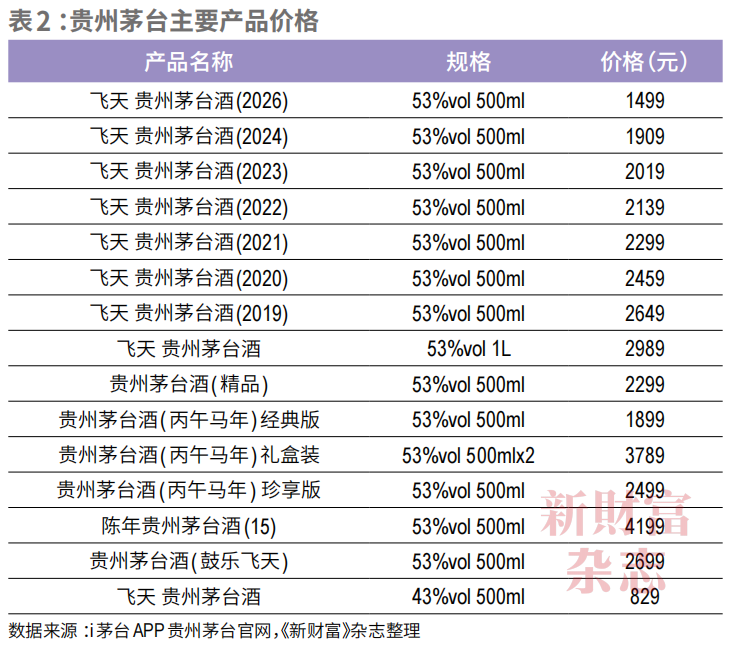

貴州茅臺的新運營方案中,第一條便是對產品體系的變革,回歸貴州茅臺酒“金字塔”型產品結構,強化普茅的核心地位,同時,i茅臺上線全系產品,明碼標價、隨行就市。此外,非標產品配額被大幅削減,2026年或聚焦茅臺1935、飛天茅臺、精品茅臺三大核心單品,分別錨定600元+、1500元+、2000元+價格帶,令產品體系更為清晰(表2)。

三大單品中,茅臺1935屬于醬香系列酒。系列酒目前還包括茅臺王子酒、茅臺迎賓酒、漢醬酒、貴州大曲等品牌。其曾被茅臺寄予厚望,如今也面臨變革重構。

2014年,貴州茅臺出資2億元,設立貴州茅臺醬香酒營銷公司,獨立運營系列酒品牌,以打造“第二瓶酒”,破局“單極依賴”,并提出“133戰略”,即打造1個世界級核心品牌(茅臺)、3個戰略品牌(華茅、王茅、賴茅)、3個重點品牌(漢醬、仁酒、王子酒)。同一年,貴州茅臺還與中石化易捷銷售有限公司、深圳市國茂源酒業有限公司合資成立貴州賴茅酒業有限公司,分別占股43%、32%、25%,負責賴茅經營。

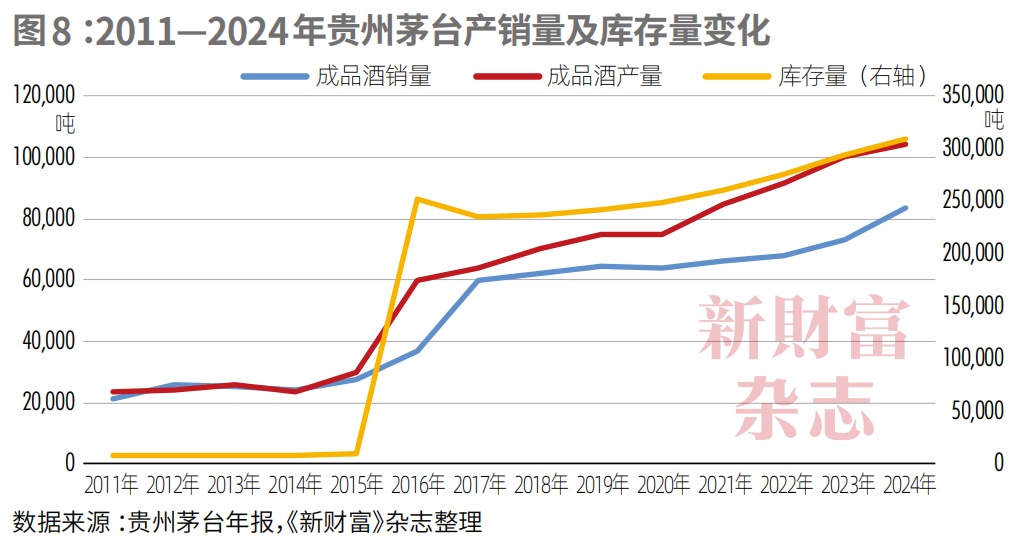

2016年,貴州茅臺啟動“做強茅臺酒,做大系列酒”的雙輪驅動戰略,并打破產銷量相匹配的慣性,產量開始大幅高于銷量。當年,其銷量僅同比增加了1萬噸左右,產銷差額中間的2.3萬噸成品酒以庫存基酒的形式留存。從2016年開始,貴州茅臺改變庫存統計方式,由原先僅統計成品酒庫存,變更為統計成品酒和半成品酒(含基礎酒)。統計方式的變革,導致其庫存量由2015年的不足1萬噸,陡增至2016年的25萬噸(圖8)。

茅臺酒受到青睞,除了區域天然資源稟賦,將基酒勾兌出入口柔、入口潤最佳口感的工藝,是另一大密碼。上百種基酒疊加上百種勾兌比例,一些勾兌酒再封存作為基酒,然后再勾兌再封存,變成不同的年份酒、珍藏酒、系列酒。

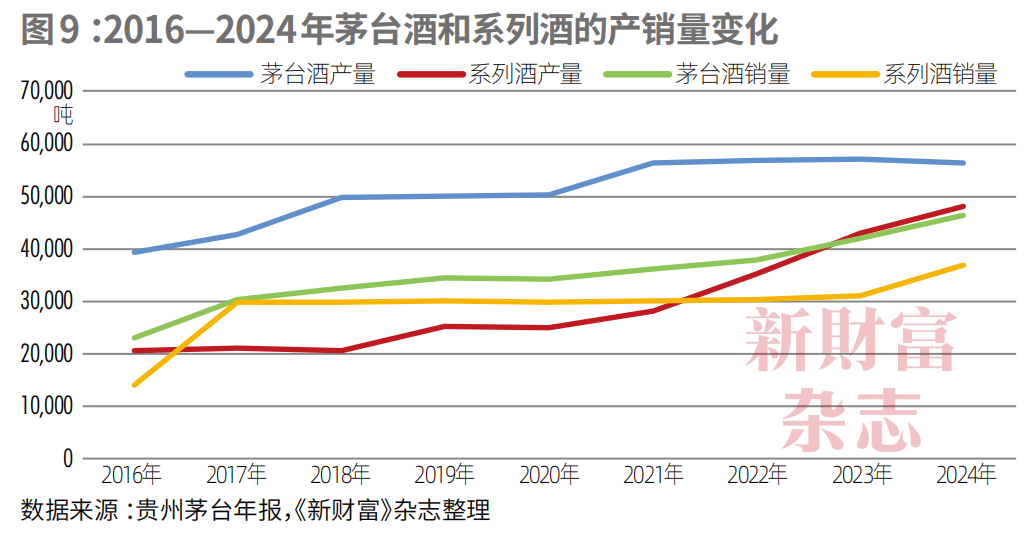

龐大的基酒蓄水池,為貴州茅臺“做大系列酒”儲備了資源。2016—2024年,其系列酒的產量由2.06萬噸增至4.8萬噸,銷量從1.4萬噸增至3.7萬噸,擴產速度遠超茅臺酒,2024年,二者的產銷量差距均不足1萬噸(圖9)。

從平均噸價來看,茅臺酒由160.2萬元/噸上漲至314.4萬元/噸,幾近翻倍;而系列酒則由15.2萬元/噸上漲至66.9萬元/噸,上漲了3.4倍(表3)。

同一時期,其系列酒的營收從21.3億元增至246.8億元,9年擢升了10.6倍,增長弧度頗為亮眼。系列酒2024年的營收,與瀘州老窖的264.4億元、洋河股份的240.5億元營收接近,也相當于貴州茅臺2012年的總營收規模。2025年前三季度,以系列酒的營收規模,可躋身中國上市白酒企業前五。

可以說,貴州茅臺用近10年的時間,在內部培育了一個“小酒廠”。

不過,在貴州茅臺的大盤子中,系列酒的營收占比僅從5.3%上漲至14.2%,尚未擔起第二增長曲線的重任。而且,從市場各方討論看,其增長也不乏負面影響。

其一,產品線復雜,定位紛亂。系列酒品牌持續開發產品、定制產品,導致茅臺家族內部競爭加劇、價格體系混亂,消費者對茅臺酒稀缺性的認知模糊化。系列酒也被指借茅臺之光賣產品,卻消解了茅臺“高端局”的光環。

其二,價格倒掛,庫存壓力大。部分系列酒的銷量來自于茅臺酒的“搭售”或“配貨”,實際成交價可能長期低于官方指導價乃至出廠價,部分損害了經銷商的利潤和信心。有計算顯示,飛天茅臺經銷商實際成本過往因捆綁采購高達1700—1800元,若以1499元銷售,則“賣一瓶虧200元”。

這一背景下,貴州茅臺2016年年報中表示,“系列酒的市場競爭力有待提高”;2017年報表示“系列酒市場占有率和競爭力還需加強”;2024年年報表示,工作目標之一是“持續筑牢系列酒市場基礎,有效提升品牌競爭力”。

但系列酒的表現仍難擺脫大勢。過去9年產銷快速擴張的目標指引,導致系列酒大量成品積壓在渠道環節。醬酒熱退燒后的市場下行期,憑借茅臺酒背書的系列酒,性價比受到質疑,動銷困難,渠道商為了緩解資金壓力,拋售產品,進一步惡化價格倒掛現象。

2025年前三季度,系列酒營收同比下滑7.78%,第三季度單季更是同比大幅下滑約34%。同時,貴州茅臺的應收票據從2023年末的0.14億元,激增至2025年三季度末的52.1億元。貴州茅臺2025年半年報解釋,應收票據增長主要源于系列酒。貴州茅臺放寬了經銷商信用政策,以緩解其資金壓力。

此次變革,系列酒也不例外。

2026年3月1日,茅臺醬香酒公司春季營銷工作會提及構建“2+N”產品體系和“一步到C、直接觸達”的渠道策略。其中,“2”即茅臺1935(次高端市場)與茅臺王子酒(大眾市場)兩大單品,“N”指貴州大曲、漢醬等產品。2025年,系列酒整體銷售額超過200億元,其中茅臺1935銷售額超過100億元,茅臺王子酒銷售額超過60億元。

然而,領銜系列酒的百億大單品茅臺1935,價格也出現倒掛。

2022年1月,茅臺1935面市,出廠價為798元,零售指導價為1188元,劍指千元價格帶,這也是各大酒企必爭之地。上市后,其價格快速飆升至1800元左右一瓶,第一年銷售額突破50億元,次年超過110億元,可謂“出道即巔峰”。

此后,飛天茅臺價格下行,千元價位產品受到擠壓。茅臺1935價格也不斷下探,2025年批發價格跌至660元。2026年3月3日“今日酒價”的數據顯示,其批發價為650元/瓶。盡管2026年1月,其出廠價降至668元/瓶,仍明顯倒掛,令經銷商承壓。

系列酒如何改變價格倒掛現象,“提升競爭力”?

新運營模式下,貴州茅臺不再采用“分銷方式”向下游批發非標產品,以減少價格倒掛造成代理商隱性虧損。那么,搭售減少,會不會影響系列酒的動銷率?茅臺集團黨委書記、董事長陳華在2026年茅臺醬香系列酒全國經銷商聯誼會上講話提到,2025年前三季,系列酒全系產品動銷率大部分保持在75%以上。

“一步到C、直接觸達”,也意味著過往由經銷商承擔的市場波動,將由上市公司直接面對,這會否影響其業績?值得一提的是,系列酒的盈利情況并無公開披露。

4

科創時代,估值挑戰

直銷飛天茅臺,主動刺破其金融屬性,回歸消費屬性,疊加業績增速趨緩,貴州茅臺既往的估值邏輯面臨重構。

經歷2016年業績攀升帶動股價大漲后,2017年開始,貴州茅臺作為投資品和資產配置工具的金融屬性,被廣泛討論。

有券商提出,茅臺酒的稀缺性和高保值性,使其具備了類似“高信用等級債券”或“類收藏品”的特性。2020年5月,中泰證券研報提出,全球紙幣泛濫下,稀缺資產受益,“買茅臺=買黃金”。令人唏噓的是,如今黃金價格已翻倍有余,貴州茅臺的市值卻近乎回到當年。

茅臺酒的金融屬性,建立在稀缺性、保值增值預期、貨幣化流動性三大支柱之上,形成了一個由酒廠、經銷渠道、二級回收市場、消費者組成的“硬通貨”流通系統。在這個系統高效運轉下,人們見證了普茅成為高溢價的“酒王”、貴州茅臺成為“股王”,星力百貨2020年以“16萬瓶茅臺酒抵押融資2.3億元”。

衡量茅臺金融屬性強度的指標,包括終端價差、社會庫存、開瓶率、二手市場活躍度與折價率,價差可謂其中的錨點。2022年后,終端消化能力下降,其價差從峰值的超1500元大幅回落,社會庫存壓力顯現,金融屬性弱化。

資本市場上,其估值上漲之勢也被打破。

2019年,貴州茅臺實現了“股票上千元、市值過萬億”的歷史性突破。2021年2月,其股價沖上2437.55元/股,市值突破3.2萬億元。此后,其市值回落,2024年末被工商銀行超越,以1.9萬億元排第二,二者市值僅相差3700億元;2025年末,在央企價值重估的旋律下,其以1.72萬億元的市值退至第五,被工商銀行、農業銀行、建設銀行、中國石油超越。截至2026年3月10日收盤,貴州茅臺以1.76萬億元的市值排名第五,與第一名工商銀行的市值差距拉大至6500億元。

貴州茅臺從A股“市值之王”墜落的同時,被資金追捧的熱度也直線下降。2022—2023年,貴州茅臺股票年成交額均排名A股第三,2025年跌出前十,排至第十五名,成交額居前的為中際旭創、新易盛、寒武紀、寧德時代、工業富聯等新質生產力方向的AI、芯片、算力科技股,A股核心資產已更新換代。

極具標志性的事件是,貴州茅臺的“股王”地位被寒武紀取代。2025年8月28日,寒武紀收盤價為1587.91元/股,超過貴州茅臺的1446.1元/股,首次位居A股第一。但其市值約為6643億元,仍低于貴州茅臺。

這引發一波熱烈討論:科創引領時代,存量博弈的白酒龍頭,在投資人的倉位里,還能不能和AI新貴“坐一桌”?如今,除了周期見底、估值處于歷史底部,貴州茅臺還有哪些吸引投資人的成長性配置邏輯?

股價跌勢難抑,貴州茅臺開始出手回購。

2024年9月,上市23年的貴州茅臺首次宣布擬回購股份,用于注銷。2025年8月,其第一輪回購完成,實際回購0.3127%的股份,耗資總額為59.99億元(不含交易費用)。

2025年11月,貴州茅臺啟動第二輪回購計劃,擬使用自有資金回購15億至30億元股票。2026年3月3日,其公告稱,截至2026年2月底已累計回購0.0457%股份,總金額為8.01億元(不含交易費用)。

回購“護盤”似未能阻止估值下跌,3月3日公告當天,貴州茅臺仍以下跌收盤。

5

高股息帶來的股價保護,能持續多久

在瑞銀看來,白酒龍頭企業(茅臺、五糧液、瀘州老窖)超75%的高股息支付率,可以提供股價下行保護。

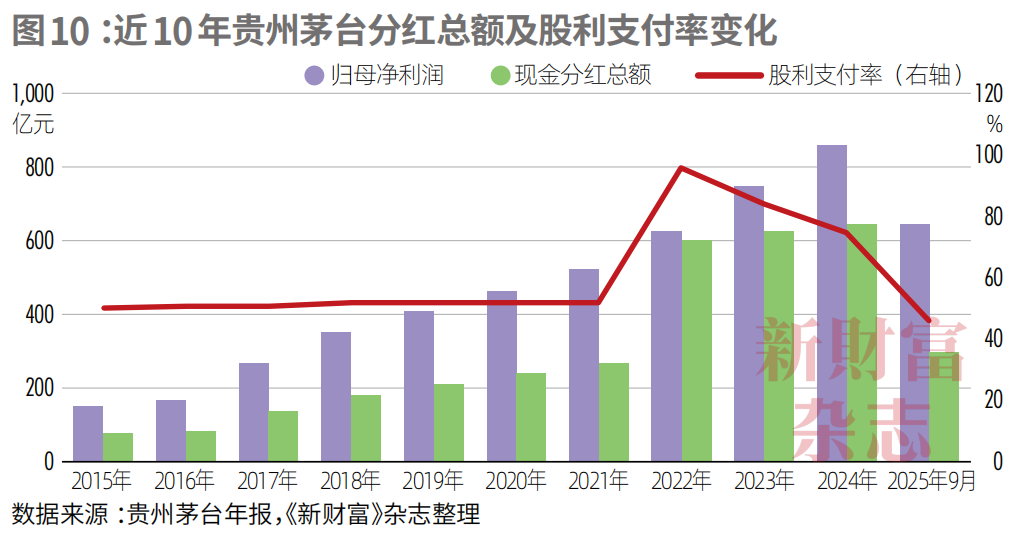

2022年之前,貴州茅臺保持著年度分紅的慣例。2022年,其增加了三季度的特殊分紅,每年分紅兩次。

2022年至2024年,貴州茅臺連續三年大手筆分紅,金額均超過600億元,三年合計分紅1875.32億元,占歸母凈利潤2236.78億元的84%。其中,2022年的股份支付率達至歷史最高的95.78%。2025年,貴州茅臺三季度分紅300億元,預計全年分紅超過2024年的646.72億元(圖10)。

貴州茅臺的控股股東為中國貴州茅臺酒廠(集團)有限責任公司(簡稱“茅臺集團”),其持股比例超過50%。茅臺集團分別由貴州省國資委、貴州省財政廳持股90%、10%。

2015—2024年,茅臺集團從貴州茅臺合計獲得分紅1715.72億元,占其分紅總額3087.42億元的55.6%。

除了千億分紅之外,2019年12月、2020年12月,貴州茅臺公告,茅臺集團分別將所持貴州茅臺5024萬股(約占總股本的4%)股份,無償劃轉至貴州省國有資本運營有限責任公司(簡稱“貴州國資公司”),實際第二次劃轉未如數實施。2021年9月,貴州茅臺公告,貴州省國資委將所持茅臺集團10%的股份,無償劃轉給貴州金融控股集團有限責任公司,后者屬于貴州省財政廳旗下。

這些無償劃轉的動作,有助于貴州省資本運作平臺獲得靈活的金融工具和資金來源,最終服務于化債等發展需求。公開數據顯示,2016—2024年,貴州省政府性債務余額由8709.8億元增長至1.75萬億元,2025年末達1.94萬億元,面臨著不小的化債壓力。

截至2025年6月末,貴州國資公司和茅臺集團合計持有貴州茅臺58.61%的股份。按照2026年3月10日貴州茅臺1.76萬億元的總市值計算,該筆持股市值約1.03萬億元。

貴州茅臺是貴州省的“錢袋子”。2024年,其貢獻利稅約770億元,同期貴州省一般公共預算收入中稅收收入為1243億元,貴州茅臺貢獻的比例接近62%,占了大半壁江山。加上向貴州省國資股東分紅350億元,貴州茅臺的利稅和分紅貢獻達到1020億元。

如此舉足輕重的地位,令貴州茅臺的業績和估值起伏,影響廣泛。

為提振市場信心,茅臺集團于2025年8月30日起實施增持計劃,至2025年12月26日增持完畢,增持貴州茅臺0.17%的股份,耗資約30億元。

過去,高端白酒依靠充裕現金流,維持高分紅,穩住估值中樞。如今,這一邏輯正在松動。

2026年1月24日,洋河股份公告新的三年分紅規劃:取消2024年8月底規劃的“2024至2026年度每年現金分紅不低于70億元”的保底承諾,改為“2025至2027年度公司每年分紅總額不低于歸母凈利潤的100%”。2025年業績預告顯示,洋河股份凈利潤為21億至25億元。

顯然,“磨底”時期,利潤不再豐厚的酒企,已難以承受高分紅政策分走大量現金。

2024年末,貴州茅臺有貨幣資金592.96億元,較2018年1120.75億元的高點,減少近半。截至2025年9月末,其貨幣資金為517.5億元,同比減少75.43億元。

未來,其高分紅還能維持多久,這又將如何影響其估值?

6

存量時代,兩大命題

據中金公司測算,2026年商務宴請、婚宴等核心場景需求有望恢復至2019年水平的85%以上,疊加春節、中秋等傳統旺季的脈沖式增長,行業整體需求同比增幅預計達12%—15%。

酒,仍是中國民眾的消費剛需,但消費人群在變,消費習慣在變。

年輕群體消費已從“悅人”轉向“悅己”,他們將白酒與“權力規則”“服從性測試”綁定,向2025年10月卸任茅臺集團董事長的張德芹坦言“不喜歡酒桌文化”。后浪研究所2024年調研報告顯示,Z世代白酒消費占比僅為31.8%,遠低于啤酒的51.1%、果酒的44.9%、雞尾酒的41.8%。李迅雷認為,隨著人口老齡化加速,高度酒的銷量會降下來,慢慢步入低度酒主導的時代。瑞銀也指出,低度化成為新增長點。

存量時代,吸引增量年輕客群,挖潛既有傳統用戶,成為兩大新命題。

然而近年,貴州茅臺諸多與年輕受眾的聯動嘗試均難有長效,2022年與蒙牛集團聯合推出的茅臺冰淇淋銷聲匿跡,2023年聯合瑞幸咖啡推出的醬香拿鐵曇花一現。

2026年2月,i茅臺上架櫻桃蔓越莓味UMEET藍莓氣泡酒,首發當日銷量突破13000瓶,銷售額達123.4萬元。這款6度、375毫升、定價99元的輕飲產品,被認為是茅臺年輕化戰略落地的標志性成果。這一低度化布局能否“破壁”取悅年輕消費者,實現消費的代際遷移,仍有待觀察。

“一步到C”時代,存量用戶的運營,也價值凸顯。DTC模式下,酒企的核心競爭力已從“賣產品”轉向“經營用戶”,從“規模擴張”轉向“價值深耕”。以i茅臺觸達8000萬實名用戶之后,如何通過數據分析、精細化運營,激活年購1-2瓶的海量低頻需求,如何以線上搶購吸引年輕客群,也是消費者思維的大考。

無疑,白酒行業,仍具長期投資價值。

回歸消費屬性后,貴州茅臺的產品價格或更緊密地聯系物價指數而非房價。國泰海通證券研究所所長助理、食品飲料和化妝品行業首席分析師訾猛認為,2026年居民消費價格指數(CPI)觸底回升將是大概率事件,溫和的通脹環境有利于消費品公司業績修復;個人消費重要性提升,消費者追求性價比且更加理性;渠道情緒觀察到修復跡象,景氣改善、批價上漲、庫存去化等邊際變化以及宏觀政策對股價有較強催化。

當下,貴州茅臺的市盈率已回落到19倍左右,2007年,其市盈率最高時超過100倍。隨著估值進入歷史底部、醬酒市場集中度提升,貴州茅臺當從中受益。不過,行業增速和估值邏輯調整之下,其能否走出L型筑底之勢,重拾往日風光,仍要看可否在“萬億市值、千億營收”的地圖上,以可期的市場化變革成效,繪制新的成長想象空間,并讓投資者認可新的價值敘事。

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“最佳分析師”“最佳董秘”“500創富榜”“最佳上市公司”“最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳市福田區彩田路7006號深科技城A座43層