證券時報網(wǎng)

曹晨

2026-03-16 17:50

<li id="rnldf"></li>

上海調整商業(yè)用房購房貸款最低首付款比例。

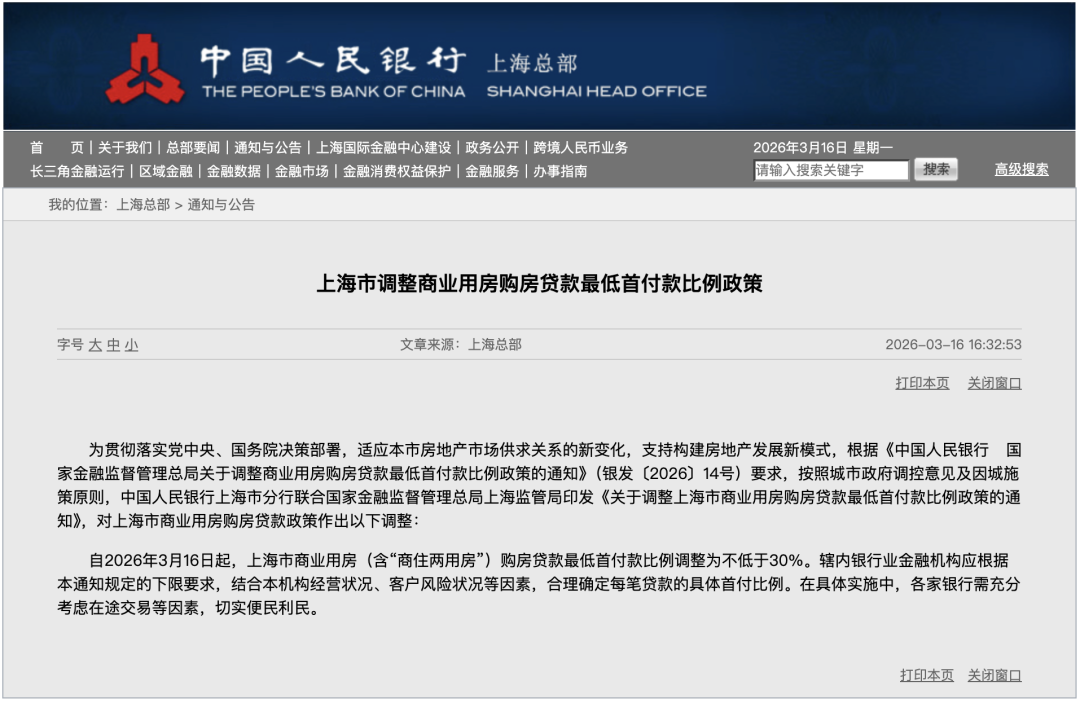

3月16日,據(jù)央行上海總部官網(wǎng),中國人民銀行上海市分行聯(lián)合國家金融監(jiān)督管理總局上海監(jiān)管局印發(fā)《關于調整上海市商業(yè)用房購房貸款最低首付款比例政策的通知》。對上海市商業(yè)用房購房貸款政策作出以下調整:

自2026年3月16日起,上海市商業(yè)用房(含“商住兩用房”)購房貸款最低首付款比例調整為不低于30%。轄內銀行業(yè)金融機構應根據(jù)本通知規(guī)定的下限要求,結合本機構經(jīng)營狀況、客戶風險狀況等因素,合理確定每筆貸款的具體首付比例。在具體實施中,各家銀行需充分考慮在途交易等因素,切實便民利民。

一般來說,商業(yè)用房是指專門用于商業(yè)經(jīng)營活動的房地產(chǎn)類型,包括商鋪、公寓、寫字樓、商場、酒店等多種類型房地產(chǎn)產(chǎn)品。其中,商務公寓的關注度較高。對于首付比例,多數(shù)城市的商業(yè)用房最低首付款比例此前都在50%左右。今年1月,中國人民銀行會同金融監(jiān)管總局,將商業(yè)用房購房貸款最低首付比例下調至30%。此前,深圳市已經(jīng)對商業(yè)用房購房貸款政策作出調整,商業(yè)用房購房貸款最低首付款比例調整為不低于30%。

廣東省住房政策研究中心首席研究員李宇嘉表示,目前各地普遍面臨在售商業(yè)用房庫存高企、去化周期長的問題。另外,在售庫存去化難度大,導致已供應土地和在建項目開發(fā)難度大,二手商業(yè)用房價格跌幅也很大。“過去,考慮到商用性質為主,對商業(yè)用房貸款一直奉行低杠桿的金融財經(jīng)紀律。現(xiàn)在來看,炒作已經(jīng)完全退去,從商業(yè)經(jīng)營的角度看過剩已成定局。在居民加杠桿購房意愿下降的情況下,面對有結構性的貸款需求,放開是合理的。而且,考慮到銀行評估價比較謹慎,30%的首付也并不低,未來還有可能再次降低。”

有分析人士表示,優(yōu)化商業(yè)地產(chǎn)資源配置,首付比例下調可引導資源向更有效率的領域和項目流動。一些位置不佳、運營不善的商業(yè)地產(chǎn)項目,可能因政策刺激迎來新的投資者或經(jīng)營者,通過重新規(guī)劃、改造和運營,實現(xiàn)資源的優(yōu)化配置,提高商業(yè)地產(chǎn)整體利用效率。

中指研究院則認為,近幾年商辦市場庫存量偏高已成行業(yè)共識,如何推動商辦市場去庫存,不少城市已經(jīng)出臺多項支持政策,包括存量商辦項目改建為租賃住房、支持樓宇兼容、臨時改變用途等。另外,多地針對購買商辦用房發(fā)放補貼。

校對:盤達