證券時報網

余勝良

2026-03-16 21:42

<li id="rnldf"></li>

隨著近期A股市場波動有所加劇,轉債市場的估值有所調整。

3月16日,中證轉債指數隨著上證指數持續下跌,盤中最大跌幅超1.5%,不過在A股市場主要指數午后反彈拉升作用下,中證轉債指數的跌幅收窄至0.36%。

值得一提的是,盡管中證轉債指數的跌幅收窄,但中寵轉2、嘉澤轉債等多只轉債的價格仍跌超15%,引發市場對可轉債估值邏輯與強制贖回風險的擔憂。

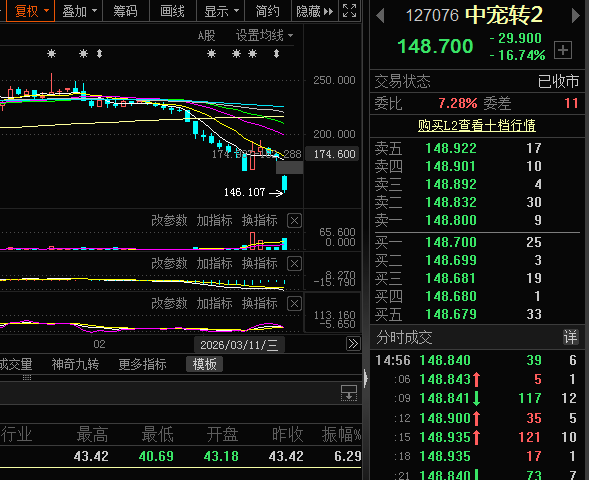

中寵轉2等領跌可轉債市場

3月16日,中寵轉2低開9.85%后持續下跌,收盤跌16.74%,報148.70元/張。

中寵轉2的暴跌源于發行人中寵股份的強制贖回公告。3月14日,中寵股份發布公告稱,自2月13日至3月13日,公司股票已有15個交易日的收盤價格不低于中寵轉2當期轉股價格的130%(即35.70元/股)。根據《募集說明書》中的約定,已觸發中寵轉2的有條件贖回條款,董事會決定本次行使中寵轉2提前贖回權利,按照債券面值加當期應計利息的價格贖回于贖回登記日收盤后全部未轉股的中寵轉2。

中寵轉2此前轉股溢價率長期偏高,顯示市場對其正股中寵股份的轉股預期比較樂觀。然而,隨著寵物經濟行業競爭加劇,中寵股份的價格不斷下跌,疊加可轉債強制贖回倒計時,資金集中出逃導致中寵轉2的價格今日盤中甚至出現跌超18%的情形。

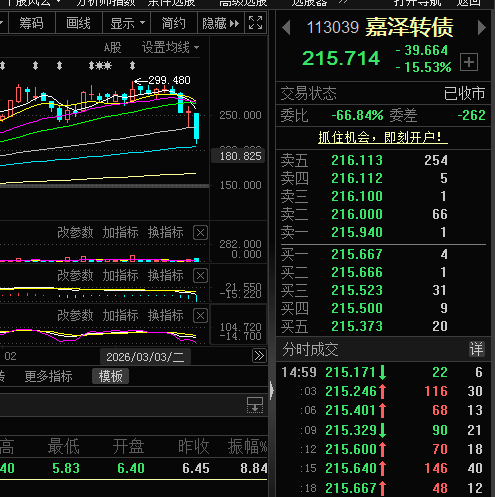

無獨有偶,嘉澤轉債今日也出現大跌情形。3月16日,嘉澤轉債的收盤跌幅為15.53%,超過正股嘉澤新能的跌幅6.98%,報215.714元/張。

記者注意到,嘉澤轉債目前已經觸及觸發有條件贖回條款,疊加該轉債的到期日期臨近,高溢價率難以持續,資金選擇提前離場導致公司價格大跌。

可轉債作為一種特殊類型的債券,持有人有權將可轉債轉換為公司股票。不過,為了促進相關持有人轉股,可轉債一般設有提前贖回條款,即達到一定條件,可以提前贖回公司發行的可轉債,促進投資者及時轉股。

一旦轉債宣布執行強贖,轉債價格通常將迅速向轉債平價靠攏,轉股溢價率將被壓縮至低位。據申萬宏源研究,轉債執行強贖時一般會強制轉股,因此轉債價格要對齊平價,轉股溢價率會被壓縮至零附近,因此僅從估值角度出發,轉債執行強贖也會通過壓縮溢價率的方式對轉債價格產生負面影響。

轉股溢價率轉為負數,意味著投資者對強贖帶來的沖擊有所擔憂。申萬宏源表示,在轉債執行強贖過程中,投資者需要重點關注以下三點:

1.余額較大的轉債強贖預期往往偏強,故而因強贖預期導致的估值壓縮時點也相對較早。

2.轉債宣布強贖后轉股進度加快,流通股本增加往往會對正股股價產生沖擊,因此在轉債正式公告強贖后正股往往表現不佳,余額越大、股權稀釋比例越高的轉債正股股價承壓越明顯。

3.轉債公告強贖后剩余規模會大幅減少,加上轉股利空出盡后正股有階段性反彈需求,易被資金炒作而導致其價格大幅波動,也被稱為“贖回末日輪”,尤其是余額較小、熱門題材的轉債易出現“末日輪”。

新上市轉債估值壓縮

受近期市場行情影響,今年以來上市的轉債估值也出現不同程度壓縮。

3月16日,金05轉債跌6.95%,跌幅超過正股的跌幅3.64%;耐普轉02跌3.93%,已連續3個交易日下跌。

不過,需要注意的是,盡管金05轉債、耐普轉02等新上市的轉債價格已有所回落,但轉股溢價率仍維持在高位。數據顯示,截至今日收盤,金05轉債的轉股溢價率為65.74%,耐普轉02的轉股溢價率為71.05%。

對于近期轉債市場行情,興業證券認為,近期轉債贖回比例的抬升,也大幅弱化了高價高溢價品種的持有體驗。2026年以來,觸發強贖的轉債數量持續增長,2月公告強贖與否轉債數量達到32只,截至3月15日,本月已有15只轉債觸發強贖條件,觸發比例仍然保持高位。

興業證券進一步指出,隨著股性品種估值的壓縮,當前轉債市場的主要矛盾已經從贖回風險轉為流動性壓力。由于市場對于贖回品種的敏感性抬升,強贖轉債預期已經被大幅提前,多數轉債在進入強贖計數階段或者處于上一輪不強贖計數階段末期,市場就已經給予對應的預期溢價,多數贖回預期的品種當前已經明顯壓縮溢價率。當前股性轉債的主要壓力,主要來自于資金層面上的拋壓、以及流動性的弱承接性,主要在于,權益市場波動率抬升階段,轉債的交易難度明顯增加,考慮到在小盤股調整階段,轉債很難表現出更強的防御性,對于固收資金而言,資產性價比也會明顯下降,從而形成進一步的拋盤壓力。

天風證券表示,轉債估值高位承壓,但調整后部分轉債交易價值或顯現,建議關注低期權估值品種。往后看,供給預期放量的背景下,轉債整體估值中樞或將承壓。而隨著估值調整,部分轉債的交易價值或再次顯現,可持續關注估值回落至歷史相對合理區間的個券。對于進入強贖計數期的轉債中,剩余期限較長、行業與正股基本面預期較好的品種,可在溢價快速壓縮后關注其性價比提升的博弈機會。

校對:盤達