證券時報網

闕福生

2026-03-19 09:26

<li id="rnldf"></li>

北京時間3月19日凌晨,美國聯邦公開市場委員會(FOMC)公布最新利率決議,將聯邦基金利率目標區間維持在3.50%—3.75%不變,符合市場預期。

這是美聯儲今年以來連續第二次暫停降息。

本次只有美國總統特朗普“欽點”的理事米蘭一人支持降息25個基點,其他11位投票委員都贊成暫停降息。

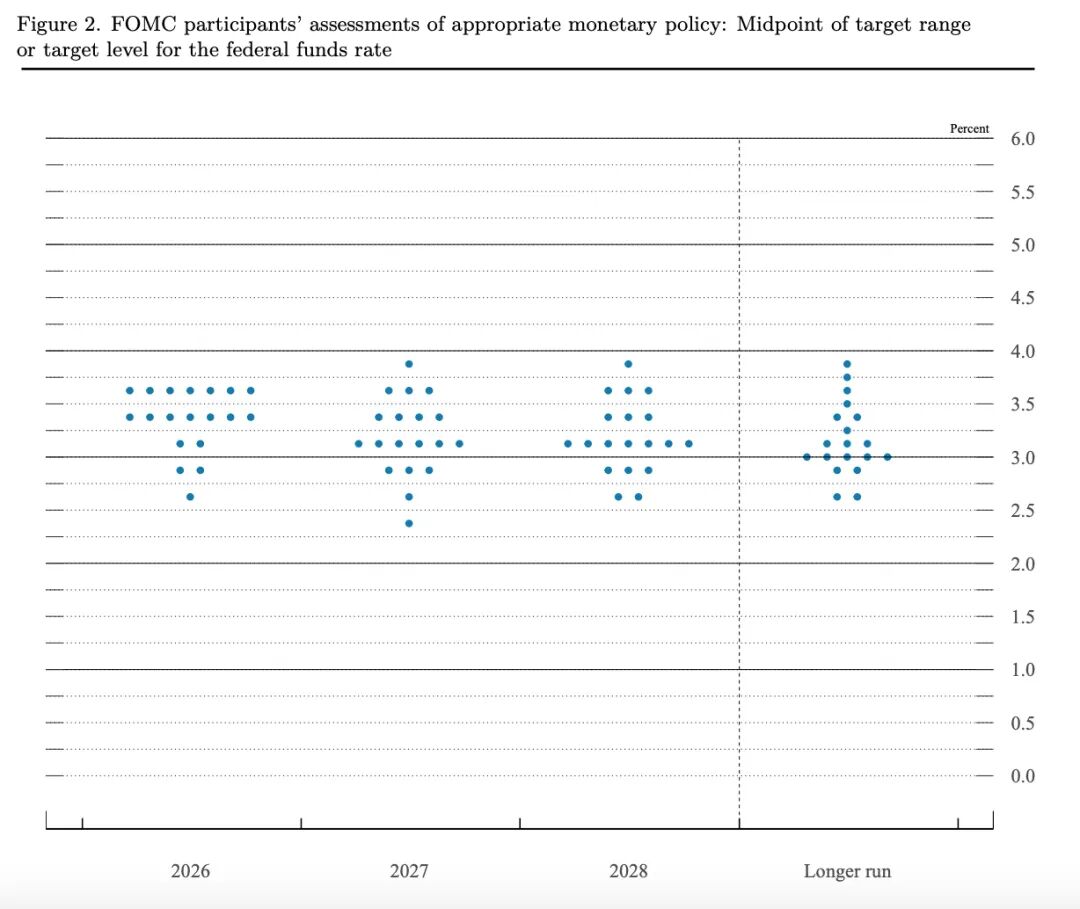

美聯儲聲明新增了“中東局勢發展對經濟的影響尚不明朗”的表述。點陣圖顯示,2026年將累計降息25個基點。

美聯儲主席鮑威爾在發布會上確認在調查期間不會離開美聯儲,必要時將繼續履職,擔任“臨時主席”。

當天,美股三大指數集體下跌,截至收盤,道指跌1.63%,報46225.1點;標普500指數微跌1.36%,報6624.7點;納斯達克指數跌1.46%,報22152.42點。

不確定性增加

除了新增中東局勢的表述,美聯儲聲明繼續重申,FOMC致力于在長期內實現充分就業和2%的通脹率目標、美國經濟前景的不確定性依然居高不下。FOMC密切關注就業和通脹面臨的風險。

事實上,在這次發布會上,有多個問題都指向中東局勢帶來的油價上漲和對通脹的影響。

中東多處能源設施遇襲,霍爾木茲海峽面臨封鎖威脅,市場對原油供應中斷的擔憂迅速升溫,布倫特原油期貨一度突破107美元。鮑威爾強調,如果油價在較長時間內維持在很高水平,那確實會壓制消費、可支配收入以及整體支出。“但我們不知道這種情況是否會發生。也有可能油價向通脹的傳導程度低于預期。目前仍難判斷這輪沖擊會持續多久、影響有多大,但其對美國和全球經濟的潛在沖擊不容低估”。

鮑威爾表示,當前通脹降溫進程已明顯放緩,短期通脹預期近幾周再度上升。關稅帶來的價格壓力仍在向核心通脹傳導,而中東局勢推高油價也在增加新的上行風險,商品通脹要明顯回落,可能至少要等到今年年中。

此外,鮑威爾指出,當前美國人工智能數據中心建設熱潮正在給許多商品和服務帶來價格上漲的壓力,而且可能在一定程度上推高了通脹水平。但短期內不會看到那種立即需要降低利率,或者會逐漸降低通脹水平的情況出現。

就業方面,美聯儲聲明指出,失業率近幾個月來基本保持不變。

鮑威爾表示,就業增長已處于較低水平,在勞動力供給放緩的背景下,就業市場的“平衡”本身就帶有一定脆弱性。與此同時,能源沖擊不僅推高物價,也可能通過壓制消費、擠壓企業成本和擾動運輸鏈條,對就業和整體經濟活動形成負面連鎖反應。

預計今、明年各降息一次

瑞士百達財富管理美國高級經濟師崔曉對《國際金融報》記者表示,鑒于伊朗沖突帶來的短期通脹上行風險,以及在當前仍較為穩健的宏觀背景下,經濟增長受到的拖累有限,原本預計于6月和9月的降息時點有推遲可能。不過,該機構仍維持今年美聯儲政策整體偏向寬松的觀點。

高盛多資產固定收益投資主管Lindsay Rosner表示,盡管通脹預測上調,但FOMC仍保留寬松傾向。高盛認為2026年有進行兩次“正常化”降息的空間,具體時機仍取決于沖突的持續時間。

斯巴坦資本證券公司首席市場經濟學家彼得·卡迪洛表示,美聯儲表現得非常謹慎,降息可能要等到第四季度,具體取決于能源價格的走勢。如果能源價格維持在當前水平,將意味著更高的通脹率,經濟增長率可能低于1%,同時通脹率也會更高,形成滯脹局面。

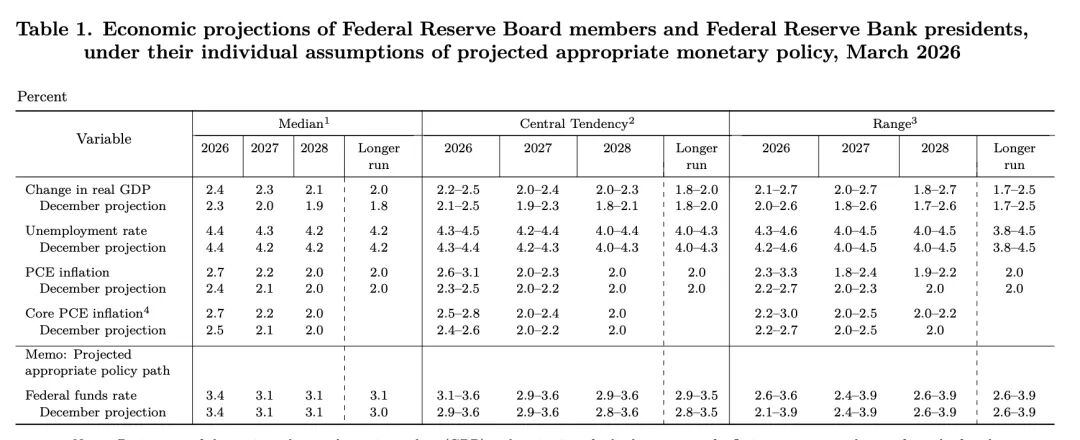

目前會后公布的點陣圖顯示,到2026年底,美聯儲對聯邦基金利率的預估中值為3.4%;到2027年底為3.1%,均與去年12月的預期持平。這意味著今明兩年美聯儲將各降息一次。

信息來源:美聯儲官網

在提供利率預測的19名聯儲官員中,本次共7人預計今年不會降息,較上次這樣預測的人數少一人。

在12名預計今年至少會降息一次的官員中,7人預計降息一次,2人預計降息兩次,2人預計降息三次。此外,還有一人預計降息四次,評論認為此人很可能是米蘭。

芝商所FedWatch工具的數據顯示,預計4月不降息的概率為100%,6月不降息的概率為88.8%。

會后公布的經濟展望顯示,美聯儲官員本次上調了今明后三年以及更長期的GDP增長預期,上調了明年的失業率預期,以及今明兩年的PCE通脹以及核心PCE通脹預期,今年的兩項通脹預期均提升至2.7%,明年的均升至2.2%。

上調幅度最大的是今年的PCE通脹預期和明年的GDP增長預期,均較上次提高了0.3個百分點,今年的核心PCE通脹預期、后年及更長期的GDP增長預期均較上次提高0.2個百分點。