個人養老金制度落地近三年半,作為賬戶中“含權”最高、彈性最大的投資選項,公募基金交出了一份亮眼的答卷。

Wind數據顯示,截至2026年4月15日,全市場312只個人養老金基金(Y類份額,下同)自成立以來平均收益20%,正收益比例高達99%,最高收益超70%。其中,個人養老金基金2025年平均收益17.56%,2026年平均收益2.68%。

然而,在亮眼的成績單背后,清盤潮與行業分化同樣真實存在——這張成績單,遠比想象中復雜。

99%正收益,指數基金霸榜

國家社會保險公共服務平臺顯示,截至4月16日,在個人養老金產品目錄中,共有312只公募基金產品。相較2024年底的278只,2025年以來,市場上新增了34只Y份額基金。

規模同樣水漲船高——Wind數據顯示,截至2025年末,個人養老金基金總規模達185億元,較2024年末的91億元增長超100%。

從收益表現來看,這張“成績單”可圈可點。

Wind數據顯示,截至2026年4月15日,年內凈值增長率為正的個人養老金基金有285只,占比超過九成,其中4只產品漲幅超10%。

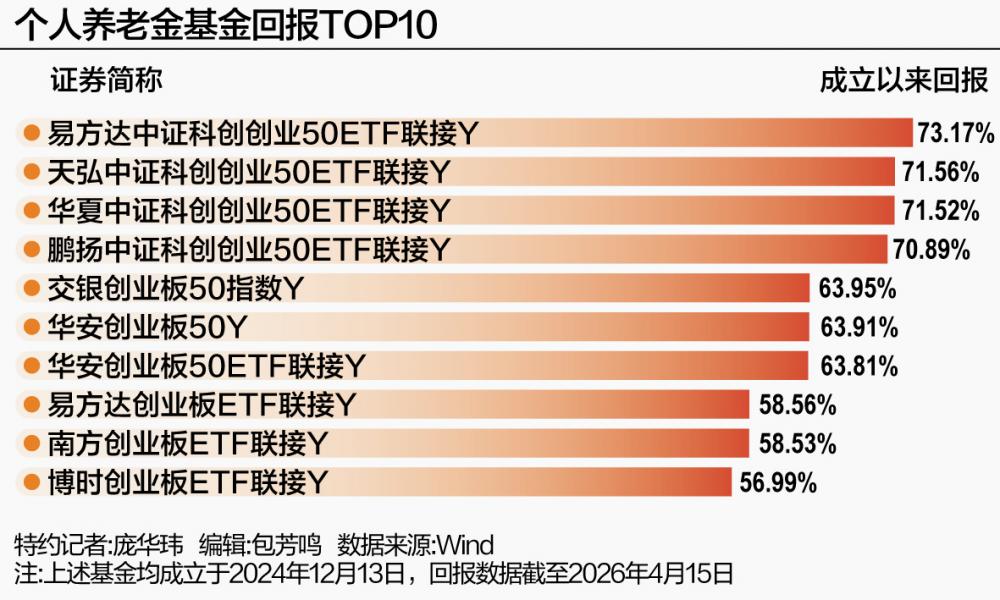

拉長時間看,自成立以來,99%的產品實現正收益。表現最亮眼的是,4只成立于2024年底的中證科創創業50ETF聯接基金,成立以來累計收益均超70%。緊隨其后的是10只跟蹤創業板50、創業板ETF的指數或聯接基金,收益區間在47%至64%之間。

總體來看,個人養老金基金收益榜前14名,全部被股票指數基金包攬。

格上基金提供的數據顯示,個人養老金基金(Y類份額)2025年平均收益為17.56%,2026年以來平均收益為2.68%,整體表現出色。

值得一提的是,Y份額產品的構成。Wind數據顯示,目前312只Y份額基金中,包括213只FOF基金(約68%)、70只被動指數基金(約23%)和29只增強指數基金(約9%)。

“被動指數型和增強指數型基金以股票資產為主,收益彈性最大,但風險波動也較高;而FOF基金通過股債搭配,收益和風險相對較低。”格上基金研究員關曉敏如此解釋不同類型產品的收益分化。

值得一提的是,2022年11月11日首批成立的40只個人養老金基金(全部為混合型FOF基金),成立至今已全部實現正收益。其中4只收益超過20%,26只收益在10%至20%之間——這批“先行者”用三年半時間驗證了長期養老投資的基本邏輯。

大公司“造生態”,中小公司“保生存”

然而,整體向好的業績并不能掩蓋養老基金行業結構性困境:FOF清盤潮也在養老基金領域蔓延。

Wind數據顯示,截至2026年4月15日,全市場已有135只FOF基金清盤,其中包括60只養老FOF基金,以及9只個人養老金基金(Y類份額)。

博時頤澤平衡養老目標三年持有混合發起(FOF)基金經理于文婷向21世紀經濟報道記者分析稱,清盤較為集中的產品,主要是三年期、五年期等持有期較長的養老FOF。“當前投資者對流動性要求較高,對鎖定期過長的產品接受度普遍不高,導致這些產品成立后難以吸引資金,規模持續萎縮。”

關曉敏則從市場周期角度解釋:2022年至2024年,部分養老基金業績受到階段性影響,投資者信心減弱、資金流出,導致部分產品規模不達標被迫清盤。

一位不愿具名的公募人士坦言:“FOF清盤主要還是規模太小。產品同質化嚴重,與客戶需求不匹配,頭部虹吸效應進一步加劇了中小產品的生存困境。”

面對分化顯著的業績表現,基金公司的應對態度正出現明顯差異。

上述公募人士向記者透露,大型基金公司將個人養老金業務作為長期戰略布局,態度持續積極。一方面,持續新發產品、優化產品矩陣;另一方面,持續精進投研體系、完善養老投資考核機制、加大投資者教育投入。“大公司在打造養老投資生態圈,而非單純追求產品數量。”

反觀中小基金公司,則普遍趨于保守。“雖然也想從招行等渠道分一杯羹,但受限于投研能力、渠道資源和品牌影響力,多數中小公司的產品規模長期做不起來。”上述人士表示,這些公司清盤后不再新發同質化產品,僅保留少數有自身特色、有穩定客戶基礎的產品,甚至逐步退出賽道。

關曉敏將這一趨勢概括為:基金公司對個人養老金業務已從初期的“跑馬圈地”轉向“選擇性布局”,注重產品特色和差異化定位。指數基金成為新的發展重點,而混合型養老金基金也從過去簡單的股債投資轉向多資產配置。

排排網財富公募產品運營曾方芳也持類似觀點:“當前基金公司更側重兩類布局,一是覆蓋全生命周期的目標日期FOF及平衡型目標風險FOF;二是費率較低、策略清晰的指數型Y份額。”

告別“跑馬圈地”,走向“精細化運營”

耕耘近三年半,個人養老金基金的未來方向正在變得清晰。

于文婷認為,養老FOF的發展大有可為,但需要在多個方面改進:產品設計上應加入黃金、REITs等另類資產以分散風險;投資上可借助智能投顧系統提供動態再平衡等簡單配置策略;政策層面則可探索默認投資機制、提高免稅額度、優化費率結構等。

易方達基金副總裁王駿則從更宏觀的視角指出,未來機遇在于制度紅利持續釋放、居民需求增長旺盛、生態體系不斷完善三大驅動力。挑戰則集中在投資者認知和轉化存在差距、產品同質化及持有體驗待改善等方面。“總體而言,個人養老金的機遇是‘長期確定’的,挑戰是‘階段性可解’的。”

一位公募人士則指出養老基金Y份額發展的另一條路徑,“當前在招行長盈計劃的帶動下,四大行都在大面積做FOF品牌,未來全面激活FOF這個品類,或間接促進養老基金Y份額的發展。”

上述公募人士表示,個人養老金要做大,必須走向精細化運營。對客戶而言,不能只強調節稅功能、只推Y份額,否則FOF的發展空間十分有限。更重要的是幫助客戶理解:多元資產配置能夠拓寬收益來源,這才是真正從客戶利益出發。對銀行渠道而言,也要讓基層理財經理真正理解“一站式多資產配置解決方案”的理念,使他們敢于主動向客戶推薦FOF產品,而不是靠下指標、硬性攤派的方式“逼著賣”。

對于普通投資者,多位業內人士給出了相對一致的建議。

關曉敏建議長期堅持,尤其在風險資產跌幅較大時逆勢布局,考察產品在不同市場環境下的表現。

曾方芳建議根據自身年齡、風險承受能力和投資期限選擇適配產品,采用定投、搭配不同風險等級產品的方式進行分散配置,優先關注規模較大、費率合理、長期業績穩定的產品。

王駿則強調:“沒有最好的產品,只有最合適的產品。養老投資是長期的事,投資者可通過定投逐步積攢投資份額、分散風險,堅守長期投資紀律,力爭在長期復利效應下實現養老資產保值增值。”

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。