證券時(shí)報(bào)網(wǎng)

2026-01-08 10:43

<li id="rnldf"></li>

三星、SK海力士和美光長期壟斷全球DRAM市場90%以上的份額,而長鑫科技在眾多資本護(hù)航下,成功實(shí)現(xiàn)“從0到1”的突破,啃下了DRAM市場4%份額,近年成長性更持續(xù)領(lǐng)先友商,阿里云、字節(jié)跳動、騰訊、聯(lián)想、小米等大廠成為其核心客戶。

AI的爆發(fā),推動存力與算力需求大漲,存儲芯片前三大巨頭目前總市值已超8萬億元,長鑫科技則坐擁3000億總資產(chǎn),2025年?duì)I收預(yù)計(jì)超550億元,且順利扭虧,其價(jià)值該當(dāng)幾何?

來源:新財(cái)富雜志(ID:xcfplus)

作者:陶娟

三星電子,市值3.5萬億元;美光和SK海力士,市值都是2.3萬億元。如今,打破了它們在全球存儲芯片領(lǐng)域壟斷地位的國產(chǎn)獨(dú)苗苗——長鑫科技,正式亮相A股。

和此前的GPU概念股摩爾線程、沐曦股份不同的是,長鑫科技擁有3000億總資產(chǎn),年?duì)I收預(yù)計(jì)超550億元,已具備足夠的規(guī)模和體量,可以和國際友商同臺競技并一較高下了。它的上市,將為A股科技板塊打造新的定價(jià)之錨。

01

十年一劍打破壟斷:DRAM市場份額達(dá)3.97%,全球第四,中國第一

2025年12月30日,長鑫科技發(fā)布招股書,并成為科創(chuàng)板第一家采用IPO預(yù)先審閱機(jī)制申報(bào)上市的公司。

長鑫科技所處的動態(tài)隨機(jī)存取存儲器(DRAM)領(lǐng)域,是一個(gè)由美韓三大巨頭高度壟斷的行業(yè)。IT世界的運(yùn)行,完全依靠數(shù)據(jù)的存儲、讀寫和傳輸,DRAM作為主流的內(nèi)存產(chǎn)品,廣泛應(yīng)用于數(shù)據(jù)中心、移動設(shè)備及終端、通信、智能制造等領(lǐng)域。

DRAM行業(yè)具有極高的技術(shù)與資金門檻,領(lǐng)先企業(yè)可通過規(guī)模效應(yīng)降低成本,鞏固已有優(yōu)勢,并通過技術(shù)的不斷迭代,來形成對后來者生存空間的擠壓。

目前全球主要DRAM生產(chǎn)廠商包括三星電子、SK海力士、美光、長鑫科技等。長鑫科技成立于2016年,2019年推出自主設(shè)計(jì)生產(chǎn)的8Gb DDR4產(chǎn)品,實(shí)現(xiàn)了中國內(nèi)地DRAM產(chǎn)業(yè)“從0到1”的突破。

根據(jù)技術(shù)市場研究咨詢機(jī)構(gòu)Omdia的數(shù)據(jù),基于銷售額測算,2024年三星電子在全球DRAM市場的占有率為40.35%,排名第一;SK海力士、美光科技的市占率分別為33.19%、20.73%,排名第二、第三。

這三大巨頭牢牢占據(jù)了接近95%的市場份額。作為全球主流的DRAM消費(fèi)國,中國在該領(lǐng)域長期高度依賴進(jìn)口。

近年來,長鑫科技逐步進(jìn)入主要廠商陣營。2025年第二季度,長鑫科技的全球份額已增至3.97%,并有望進(jìn)一步增長。目前,無論是按產(chǎn)能、出貨量還是銷售額來計(jì)算,長鑫科技都已排名全球第四、中國第一。

在長鑫科技之后,占有一定市場份額的廠商主要集中在中國臺灣,包括南亞科技、華邦電子、力積電等。中國大陸其他布局DRAM業(yè)務(wù)的半導(dǎo)體企業(yè),多專注于芯片設(shè)計(jì),未涉足制造環(huán)節(jié)。

02

2025年預(yù)計(jì)營收超550億元,凈利潤超20億元

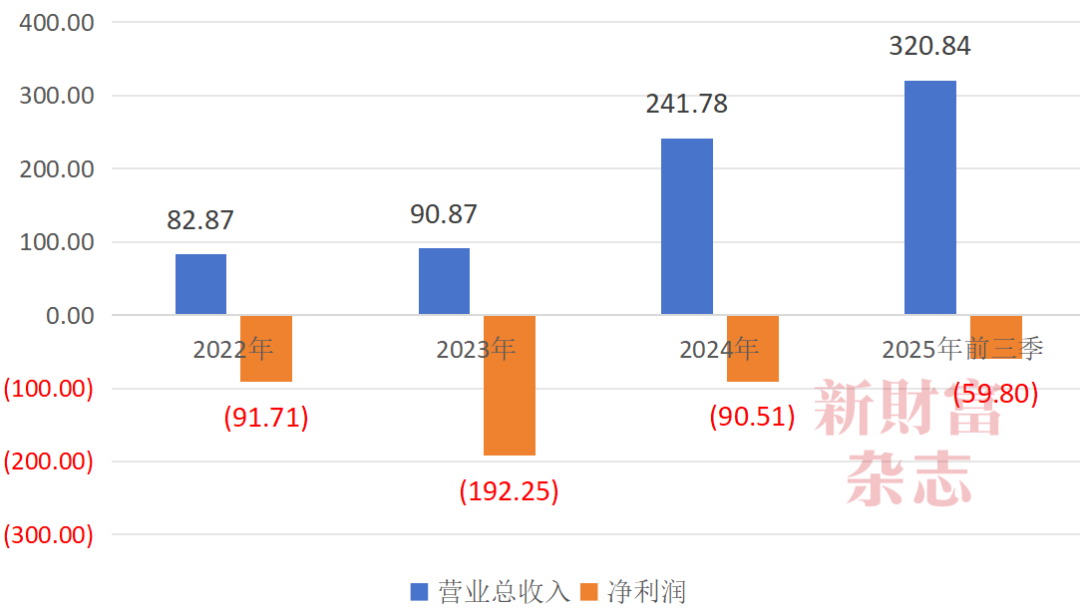

2025年下半年以來,DRAM行業(yè)經(jīng)歷一場狂歡式的漲價(jià)潮。長鑫科技在連續(xù)虧損多年后,終于收獲扭虧為盈的喜悅。2025年1—9月,長鑫科技營收同比增長97.79%,第三季度營收更是同比大幅增長148.8%,綜合毛利率上升至35%。

預(yù)計(jì)2025年全年,長鑫科技的營收將達(dá)到550億至580億元,凈利潤將達(dá)到20億至35億元,扣非歸母凈利潤則將達(dá)到28億至30億元(表1)。這一營收規(guī)模,在科創(chuàng)板已上市的半導(dǎo)體公司中,僅次于中芯國際(2024年?duì)I收577億元)。

在此前,長鑫科技于2022年至2024年間分別虧損92億、192億、91億元,合計(jì)虧損達(dá)375億元(圖1)。

圖1:長鑫科技預(yù)計(jì)將于2025年實(shí)現(xiàn)扭虧為盈(億元)

數(shù)據(jù)來源:Wind,《新財(cái)富》雜志整理

不過,對于兼具重資產(chǎn)與高研發(fā)投入屬性的DRAM行業(yè)來說,這是成長過程中必須承受的代價(jià)。

一個(gè)是產(chǎn)線建設(shè)的重資產(chǎn)投入,目前長鑫科技仍處于產(chǎn)能快速建設(shè)及爬坡階段,制造費(fèi)用中折舊及攤銷等固定成本較高。據(jù)問詢函回復(fù)披露,最近三年,其制造費(fèi)用在主營業(yè)務(wù)成本中占比一直高居93%以上,對利潤形成影響。

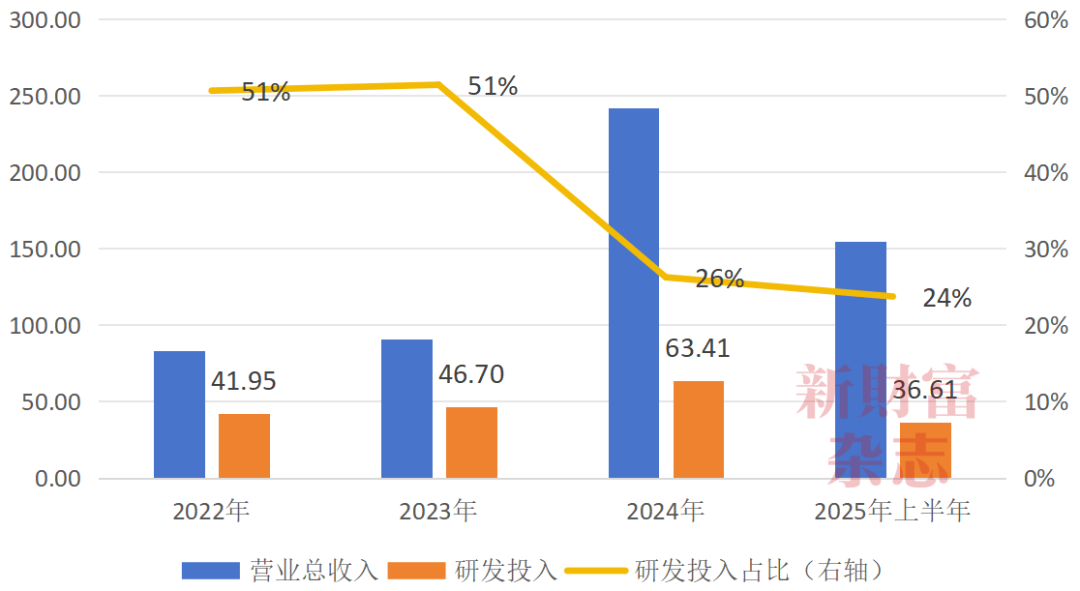

另一個(gè)則是DRAM行業(yè)本身技術(shù)門檻極高,屬于人才密集型,研發(fā)投入持續(xù)高企。最近三年半,長鑫科技的總研發(fā)投入達(dá)到188億元(圖2)。

其2022年、2023年每年的研發(fā)投入占比均超過50%,即總營收的一半以上都要投入到研發(fā)中。近兩年,隨著長鑫科技總營收規(guī)模的攀升,其研發(fā)投入占比才明顯下降,但仍高于20%。

圖2:長鑫科技最近三年半研發(fā)投入超188億元

數(shù)據(jù)來源:Wind,《新財(cái)富》雜志整理

此外,為了對業(yè)務(wù)及研發(fā)骨干進(jìn)行激勵(lì),長鑫科技實(shí)施股權(quán)激勵(lì)計(jì)劃,2022年以來確認(rèn)的股份支付金額總和也超過50億元,其中2023、2024年均超過20億元,對當(dāng)年凈利潤產(chǎn)生一定影響。

03

阿里云、字節(jié)跳動、騰訊、聯(lián)想、小米成其核心客戶

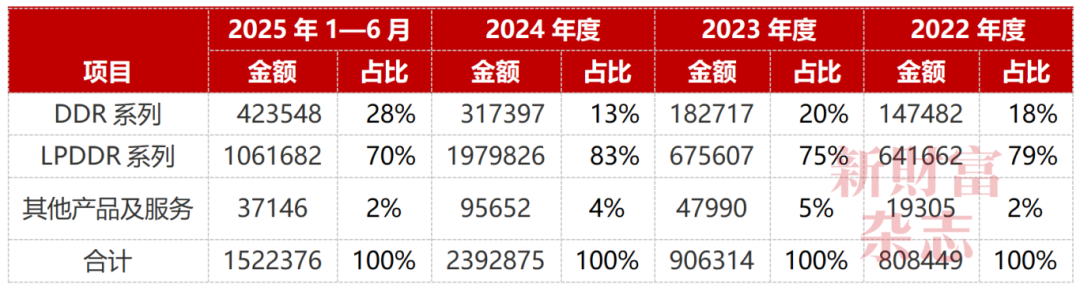

存儲芯片市場的增長主要來自其下游需求的推動。目前,長鑫科技已在合肥、北京兩地?fù)碛?座12英寸DRAM晶圓廠,且已形成DDR系列、LPDDR系列等產(chǎn)品布局,并可提供DRAM從晶圓到芯片、模組等多樣化的產(chǎn)品方案,滿足市場需求。

簡單來說,DDR系列主要應(yīng)用于服務(wù)器、個(gè)人電腦等領(lǐng)域,而具備低功效特點(diǎn)的LPDDR系列則主要應(yīng)用于智能手機(jī)、平板電腦等便攜式設(shè)備。

從長鑫的業(yè)績構(gòu)成來看,近年其LPDDR系列營收占比基本在七至八成,這或也受益于我國高度發(fā)達(dá)的手機(jī)、電腦產(chǎn)業(yè)鏈。2022年,其LPDDR系列營收為64億元,2024年已達(dá)198億元,兩年三倍的增速遠(yuǎn)超下游手機(jī)、電腦出貨量的增速,這也意味著,手機(jī)和電腦中的存儲產(chǎn)品國產(chǎn)替代正在加速進(jìn)行。

不過,近年,消費(fèi)電子行業(yè)增速相對只有個(gè)位數(shù),存儲行業(yè)主要的增長驅(qū)動力來自AI領(lǐng)域,尤其以數(shù)據(jù)中心、云計(jì)算大廠等為主要客戶。這一點(diǎn)也可以從長鑫科技的業(yè)績中得到映證,2025年上半年,其主要應(yīng)用于服務(wù)器的DDR系列,營收已超過上年全年,且在總營收中的占比快速提升,從2024年度的13%直線提升至28%(表2)。

表2:長鑫科技的營收構(gòu)成(單位:萬元)

數(shù)據(jù)來源:公司招股書

根據(jù)Omdia數(shù)據(jù),全球DRAM市場規(guī)模有望從2024年的976億美元增長至2029年的2045億美元,年均復(fù)合增長率為16%。長鑫科技在技術(shù)端的不斷突破,為自身贏得了眾多客戶的信賴。

招股書顯示,長鑫科技已與阿里云、字節(jié)跳動、騰訊、聯(lián)想、小米、傳音、榮耀、OPPO、vivo等核心客戶開展了深度合作。

04

誰撐起了3000億巨頭?

今天的長鑫科技,總資產(chǎn)超過3000億元,負(fù)債1700億,凈資產(chǎn)高達(dá)1300億元。

在2025年以前,長鑫科技持續(xù)虧損,仍艱難實(shí)現(xiàn)“從0到1”的突破,依賴的是舉國機(jī)制攻堅(jiān)“卡脖子”難題中,一輪又一輪耐心資本的長期堅(jiān)定陪跑。按其累計(jì)凈虧損408億元、還有1300億凈資產(chǎn)來粗略計(jì)算,上市前投資人的歷史總投入在1700億元量級。

兆易創(chuàng)新實(shí)控人朱一明與安徽省國資為其早期創(chuàng)始股東,在引入多輪股東后,最終,長鑫科技形成無控股股東、無實(shí)際控制人格局。目前,朱一明擔(dān)任長鑫科技董事長。

從長鑫科技的股東名單來看,其主要股東分為四大類。

第一類首當(dāng)其沖的是安徽國資,如持有21.67%股權(quán)的第一大股東清輝集電,雖然GP由朱一明控制,但剩下99.9%的LP份額由合肥國資持有。第二大股東長鑫集成,則由合肥產(chǎn)投100%持有,此外,安徽省投、合肥建投、安徽交控等國資旗下基金均為其股東,國家大基金二期持有其8.73%股權(quán),深投控等其他地方國資機(jī)構(gòu)也有出資。

第二類是金融機(jī)構(gòu),如農(nóng)銀投資、建信投資、建銀國際、交銀金融、東方資管、和諧健康、陽光人壽、中郵人壽等。

第三類是私募基金,如基石資本、君聯(lián)資本等。

第四類則是產(chǎn)業(yè)資本,兆易創(chuàng)新、美的投資、小米長江產(chǎn)業(yè)基金均為其股東,如其核心客戶之一的阿里云就大手筆加持。2025年6月,長鑫科技上市前的最后一輪融資中,阿里云豪擲61億元,認(rèn)購了3.85%的新增注冊資本,將長鑫科技的Pre-IPO估值推升至1584億元。

05

擬募資295億元,何時(shí)能成為世界一流?

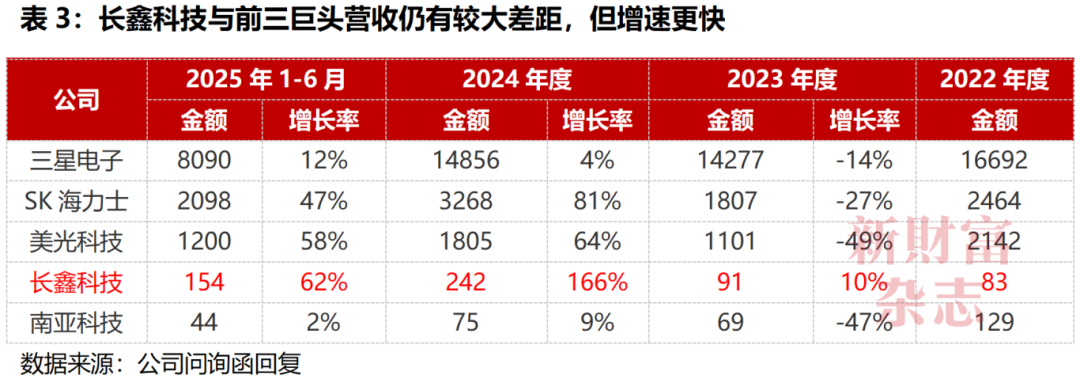

從業(yè)績規(guī)模看,目前,長鑫與行業(yè)前三大巨頭還有較大的差距。2025年上半年,長鑫營收僅為美光的1/8、SK海力士的1/14、三星電子的1/52(表3)。

但其優(yōu)勢也明顯,背靠中國的消費(fèi)電子產(chǎn)業(yè),長鑫科技相比其他廠商,都更靠近下游客戶,這從其營收增速也能看出。

2023年度,三星、SK海力士和美光營收均為負(fù)增長,長鑫科技營收增速達(dá)到10%。

2024年,SK海力士、美光營收分別增長了81%、64%,而長鑫科技營收則增長了166%,遠(yuǎn)遠(yuǎn)高于巨頭們。2025年上半年,長鑫科技的營收增速同樣仍高于前三大巨頭。

在阿里云入股的2025年,長鑫科技在應(yīng)用于服務(wù)器領(lǐng)域的DDR系列營收放量增長,或許不會只是巧合。

作為一個(gè)擁有“從0到1”原創(chuàng)性突破且占有了一定市場份額的公司,長鑫科技的資產(chǎn)規(guī)模和營收體量決定,其一旦上市,將成為A股科技板塊一個(gè)重要的定價(jià)之錨。其發(fā)行估值及上市后的表現(xiàn)也就格外令人期待。

若按其擬募資295億元,且新發(fā)行股份不低于發(fā)行后總股本的10%倒推,則其預(yù)期的擬發(fā)行估值或在2950億元左右,較2025年6月融資后估值上漲約一倍。

但在A股市場,資金或許會給出更熱情的估值。

目前,DRAM領(lǐng)域前三大巨頭總市值之和超過8萬億元人民幣。若按2024財(cái)年數(shù)據(jù)測算,美光科技市銷率達(dá)13倍,市盈率達(dá)423倍(表4)。而在國內(nèi)市場,晶圓制造龍頭中芯國際的市銷率為15倍,市盈率為200倍。

如果參照美光科技的估值體系,2025年,長鑫科技預(yù)期營收為550億元,對應(yīng)13倍市銷率估值將達(dá)到7150億元,預(yù)期凈利潤為20億至35億元,對應(yīng)423倍市盈率則估值將達(dá)到8400億元以上。

最終,A股市場將為其開出怎樣的價(jià)碼?

本文所提及的任何資訊和信息,僅為作者個(gè)人觀點(diǎn)表達(dá)或?qū)τ诰唧w事件的陳述,不構(gòu)成推薦及投資建議。投資者應(yīng)自行承擔(dān)據(jù)此進(jìn)行投資所產(chǎn)生的風(fēng)險(xiǎn)及后果。

《新財(cái)富》雜志于2001年3月創(chuàng)刊,專注資本市場深耕細(xì)作,“最佳分析師”“最佳董秘”“500創(chuàng)富榜”“最佳上市公司”“最佳投行”等權(quán)威專業(yè)評選和《德隆系》《明天帝國》《收割者》等經(jīng)典研究案例影響深遠(yuǎn)。

新財(cái)富雜志社旗下主要新媒體平臺包括:新財(cái)富雜志微博、新財(cái)富雜志公眾號、新財(cái)富雜志視頻號。

地址:深圳市福田區(qū)彩田路7006號深科技城A座43層