證券時報網

王智佳

2026-03-18 23:09

<li id="rnldf"></li>

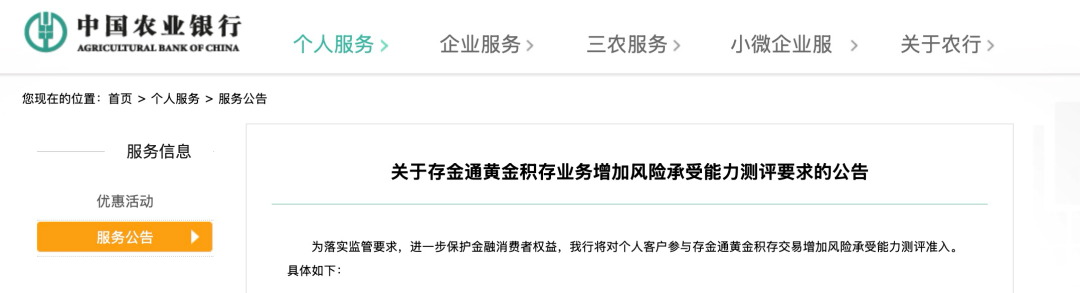

農行積存金業務增加風險承受能力測評要求。

1月26日,農行發布公告顯示,關為落實監管要求,進一步保護金融消費者權益,該行將對個人客戶參與存金通黃金積存交易增加風險承受能力測評準入。

具體來看,自2026年1月30日起,農行個人客戶辦理存金通黃金積存業務(包括存金通1號、2號)簽約、買入、定投3類業務時,需在業務申請辦理渠道,按農業銀行統一的風險測評問卷進行風險承受能力評估、取得謹慎型及以上的評估結果,已有前述評估結果且在有效期內的無需重測。

農行表示,對于已簽約客戶的賣出、提貨,有效期內定投計劃的執行和終止,以及解約等操作,不受上述條件的限制。農業銀行建議客戶提高風險防范意識,基于自身財務狀況和風險承受能力理性辦理存金通黃金積存業務。

這是2026年以來第二家調整積存金業務投資門檻的國有大行。

1月6日,工行發布了《關于個人客戶積存金業務調整風險測評等級準入要求的公告》,該行將對個人客戶積存金業務風險承受能力等級進行調整,從此前的“取得C1-保守型及以上的評估結果”提升至“取得C3-平衡型及以上的評估結果”。

一直以來,積存金以投資門檻低(1克起買)、買賣便捷、實時報價、操作靈活等優勢,成為不少投資客的“買金首選”。從“全民可投”到門檻升高,為何國有大行頻頻發布關于積存金業務的規則調整?

業內人士指出,這與金價的高波動性有關。1月26日,現貨黃金首次突破5100美元/盎司;COMEX黃金一度觸及5107.9美元/盎司。

南開大學金融學教授田利輝指出,金價在歷史高位繼續飆高,會將積存金這項業務的屬性從“穩健的儲蓄替代品”推向“高波動的風險資產”,波動性風險呈指數級放大。

“這對銀行而言,意味著業務風險與合規壓力的雙重攀升,大量在高點入市、風險承受能力不足的客戶一旦面臨虧損,極易引發投訴潮和糾紛,銀行面臨巨大的潛在客訴壓力與監管問責風險。”田利輝說。

招聯首席研究員、上海金融與發展實驗室副主任董希淼告訴記者,2025年來,中信銀行、寧波銀行、中原銀行等多家先后采取類似措施,將黃金相關業務準入等級上調至C3(平衡型)或與之對應的級別,這反映出銀行業在黃金市場高位震蕩背景下,加強風險提示和投資者保護。

董希淼指出,展望2026年,黃金價格長期上漲邏輯并未發生改變。貨幣寬松大趨勢仍在延續,市場預計美聯儲將繼續實施降息,美元利率下行將持續支撐黃金配置價值。全球央行購金熱潮未減,2022年以來年均凈購買量超1000噸,遠超此前均值,成為黃金需求的穩定支柱。

記者注意到,隨著銀行上調投資門檻,有投資者為購金“造假”風險測評結果,即在評估時選擇與自己承受能力不匹配的選項。

田利輝指出,“造假”風險測評的行為會帶來“風險錯配”。風險測評是評估投資者真實的心理和財務承受力,刻意選擇激進的答案可能會使其購買遠超自身舒適區的產品。此舉等于主動放棄了“投資者適當性”這套最重要的制度保護傘。一旦發生損失,投資者將因為最初的“不實陳述”而陷入維權困境。

排版:汪云鵬

校對:蘇煥文