第一財經

2026-03-19 12:39

<li id="rnldf"></li>

2013年,國內首單家族信托悄然落地,拉開了中國財富管理服務信托的實踐序幕。歷經十余年的發展,這個高凈值人群財富傳承的“小眾工具”,已被列入三分類新規中資產服務信托第一大門類,一個涵蓋家族信托、家庭服務信托、保險金信托、特殊需要信托等七大業務品種的完整體系漸次成型。

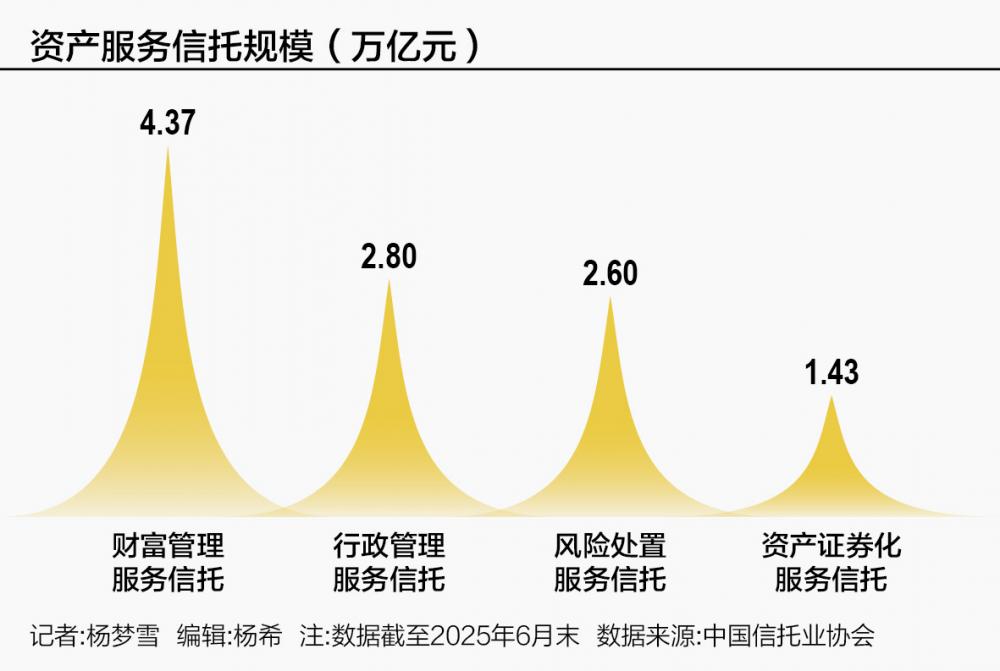

行業轉型背景下,財富管理業務正成為信托公司競逐的焦點。中國信托業協會披露的各類資產服務信托的規模顯示,截至2025年6月末,財富管理服務信托為4.37萬億元,在各類資產服務信托中規模最大。

中國信托業協會專家理事周小明在2025年度上半年中國信托業發展評析中提及,從長遠角度看,制約資產服務信托發展的制度約束將會逐步得到解決,資產服務信托特別是財富管理服務信托將會獲得更好、更快發展,今后或將逐步形成有價值的商業模式,成為既有規模又有業績貢獻的增長引擎。

制度的確立,推動行業完成了一場從“工具思維”到“制度思維”的深刻進化,財富管理服務信托成為深度嵌入人生階段、家庭關系和特殊需求的定制化法律架構。

從資產配置到關系配置,從超高凈值專屬到普惠化延伸,從私益保障到公益延續,財富管理服務信托正以前所未有的廣度與溫度,走進更多家庭的生活場景。不過,在制度紅利持續釋放的同時,基礎法律瓶頸、服務能力分化等現實挑戰也隨之浮出水面。

完整業務體系漸次成型

財富管理服務信托在2023年三分類新規后才正式作為官方分類名稱出現,但其中所涵蓋的核心業務,如家族信托、保險金信托等,在此前已有廣泛實踐。

2013年國內首單家族信托落地,隨后各家信托機構紛紛布局,保險金信托等業務也開始探索。這些業務本質上都是為高凈值客戶提供財富保護、傳承和管理的綜合服務,已經具備了財富管理服務信托的雛形,也成為后來三分類新規中財富管理服務信托的核心業務品種。

2018年,原銀保監會發布《關于加強規范資產管理業務過渡期內信托監管工作的通知》(即“37號文”),對家族信托給出了官方定義,明確其“財富保護、傳承和管理”的目的,也將家族信托與單純追求保值增值的信托產品區分開,為后續的規范發展奠定了基礎。

至2023年《關于規范信托公司信托業務分類的通知》正式發布與實施,資產服務信托成為三分類業務中的首位,財富管理服務信托也被列為資產服務信托項下的第一大類。

至此,財富管理服務信托逐漸形成了相對完整的業務體系。即財富管理服務信托項下,按服務內容及對象劃分,包括家族信托、家庭服務信托、保險金信托、特殊需要信托、遺囑信托、其他個人財富管理信托、法人及非法人組織財富管理信托7個業務品種。

負責建元信托養老相關業務的左君超博士認為,上述與家庭及個人相關的財富管理服務信托原理相似,即以滿足家庭需求和解決家庭難題為目的,設計專屬的信托服務方案。“家族信托、家庭服務信托和其他個人財富管理信托主要以受托財產規模進行的類型劃分,在投資范圍上要求不同,功能有所區別。而保險金信托、特殊需要信托、遺囑信托等類型,則主要聚焦不同的適用場景。”

業務分類具體要求中對其中4個業務品種設定了財產規模的門檻,即家族信托初始設立時實收信托應當不低于1000萬元,家庭服務信托初始設立時實收信托應當不低于100萬元,其他個人財富管理信托初始設立時實收信托應當不低于600萬元,法人及非法人組織財富管理信托委托人交付的財產價值不低于1000萬元。

“因而,與家庭及個人相關的財富管理服務信托本質上都是運用信托法律制度和信托金融制度進行的家庭規劃。主要的區別在于,基于多元客群、財產種類及數量、各類需求和不同應用場景進行的個性化服務內容定制。”左君超說。

走向“制度思維”的四重進化

“信托作為財富管理的天然工具,能夠為客戶實現財產確權、風險隔離、跨代傳承、他益分配等多重功能,服務于家庭、家族乃至社會的財富傳承需求。通過信托制度安排,可以滿足客戶長期資金規劃、管理和傳承等方面需要。”上海信托相關負責人在采訪中這樣定義信托在財富管理方面的優勢。

復盤財富管理服務信托的演進路線,這類產品正在從標準化走向場景化,從“工具思維”走向“制度思維”。這一轉變背后是客戶需求的變遷,使得信托不再是千篇一律的金融產品,而是深度嵌入人生階段、家庭關系和特殊需求的定制化法律架構。

香港傳承信托首席運營官廖家裕表示,過去十年家族傳承的訴求指數級復雜化。“早期的安排往往是分散、隱秘的,如今領先家族致力于建立透明、系統化、具備正式治理規則的傳承體系。”

“資產配置策略日益‘人格化’,為同一個家族的不同成員,可能需要設立目標迥異的信托,配置服務于人的發展。此外,慈善信托的興起也尤為顯著,這實質上是將部分金融資本轉化為‘家族人力資本與社會資本’的投資過程。”廖家裕表示。

上海信托相關負責人對記者表示,高凈值家庭的財富管理需求正經歷深刻變化。一方面,對家族財富的長期保值與代際平穩傳承有著明確訴求;另一方面,隨著中國高凈值人群全球化資產配置需求的持續升溫,跨境財富管理與傳承已成為財富管理領域的核心競爭力。

結合當前的市場實踐及行業觀點,財富管理服務信托也體現出從工具思維向制度思維的四重演進。

首先是從資產配置到關系配置的進化。雙委托人信托的興起、家庭共治模式的出現,表明信托正在從“如何管錢”轉向“如何管關系”——夫妻關系、親子關系、代際關系,都通過信托架構得以制度化、規范化。

其次是從標準化產品到嵌入式服務的演進。無論是養老信托中的第三方支付機制,還是特需信托中的雙監察人模式,信托正深度嵌入具體生活場景,成為連接金融、法律、康養、公益等多領域服務的“制度接口”。

同時,從超高凈值專屬到普惠化延伸也是近年來的明顯趨勢。如三分類新規將家庭服務信托門檻降至100萬,而業務實踐中,特殊需要信托等門檻降至30萬,都打破了信托服務主要面向超高凈值人群的傳統印象。隨著不動產信托登記等試點的推進,擁有房產的大眾家庭也能運用信托工具實現財富保障與代際傳承。這都是信托邁向普惠化的重要實踐。

此外,慈善信托與財務管理服務信托的結合,也體現出從私益保障到公益延續的趨勢。如慈善信托與家族信托的結合,讓私人財富在滿足家族需求之外,還能溢出社會價值。再如特需信托中剩余財產捐贈的設計,也體現出從個體家庭私益保障到社會公益延續的無縫銜接。

仍存多重現實挑戰

財富管理服務信托在完成制度確立與場景化演進的同時,其發展進程中也浮現出多重現實挑戰。這些挑戰既有來自制度層面的基礎性障礙,也有來自機構能力建設的內在壓力。

如在制度供給方面,盡管信托財產登記試點在不動產、股權、動產領域相繼破局,但更深層的制度瓶頸依然存在。

上海信托相關負責人在采訪中指出,當前仍然存在一些制約家族信托高質量發展的制度障礙,這也導致大量資金通過設置離岸家族信托流向海外。這些障礙主要包括法律制度體系的修訂、不動產股權等非資金信托登記制度、稅收優惠制度等。

他建議,在現有試點基礎上,加快推動不動產、股權等非資金類信托財產登記制度的推廣和擴圍;優化不動產信托稅收制度;在上海自貿區和海南自貿港進行試點,允許信托公司在以上兩個地方設立專職開展家族信托業務和私募資管業務的子公司,推動離岸家族信托的探索。

中國政法大學信托法研究中心主任、教授趙廉慧撰文指出,現行信托法粗略具備信托制度的主要框架和規則,對于發展資管業務尚可應付,但是已經不適應信托業精細發展的需求,不能滿足廣大人民群眾的現實的迫切需求。

趙廉慧提到,委托人資格、受托人資格、信托財產歸屬、信托財產獨立性的邊界問題仍然存在模糊不清之處;信義義務的規則體系凌亂、殘缺不全;受托人責任規則缺位;信托的變更、終止規則不科學、不合理等,更不用說信托登記、信托稅制的基礎性規則缺位已經成為長期制約我國信托業發展的問題。

此外,隨著財富管理服務信托業務的持續發展,信托公司面臨的已不再是“能不能做”的問題,而是“能不能做好”的挑戰。

正如中國銀行聯合21世紀經濟報道發布的《中國高凈值人群財富管理白皮書》中所提到的,高凈值人群的財富管理需求正在經歷一場結構性變遷,從單一產品購買,歷經資產保值增值、全量資產配置,逐漸演變為涵蓋財富代際傳承、企業金融支持、綜合增值服務在內的多維需求。“個性、專業、安全”共同構成了高凈值人群的核心訴求,對財富管理機構提供綜合化方案與專屬化體驗的服務能力提出進階要求。

廖家裕同樣認為,當前最大的挑戰在于服務邊界的外延。“客戶需要我們不僅是架構的搭建者,更是其家族治理體系的長期協作者。這要求我們理解家族文化,協助他們將非正式的慣例轉化為正式的章程,并在代際更迭時,確保信托這一‘硬件系統’能與家族治理的‘軟件系統’順暢兼容、同步升級。這標志著我們從‘服務提供方’向‘家族共同成長伙伴’的深刻轉型。”