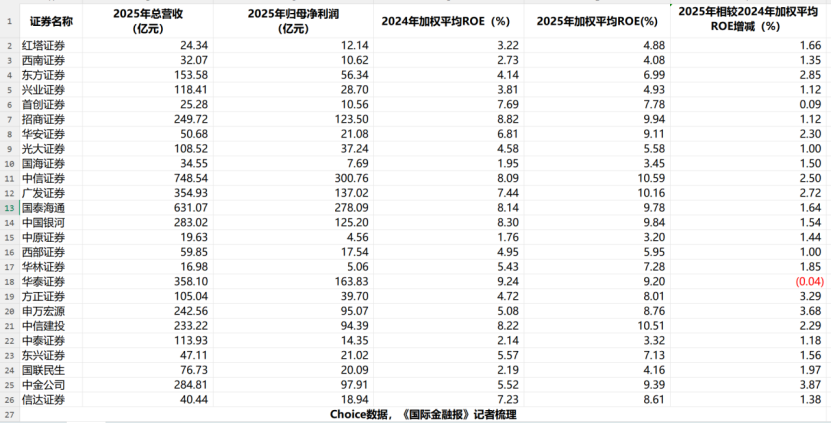

隨著2025年券商年報陸續披露,證券行業盈利能力圖景逐漸清晰。數據顯示,25家可比上市券商歸母凈利潤均實現同比增長。

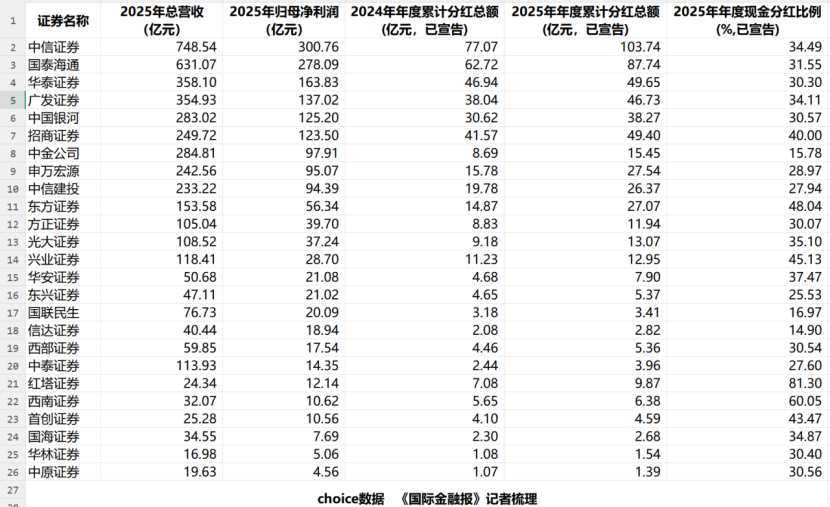

截至4月15日,25家上市券商業績揭曉:加權平均ROE普遍提升,現金分紅總額同比增厚。具體來看,中信證券以超百億元分紅領跑行業;多數中小券商分紅不足10億元,其中紅塔證券派現9.87億元,但分紅比例高達81.3%。

受訪人士分析,券商行業ROE中樞整體上移,業務模式正從過去高度依賴市場行情的“靠天吃飯”,向資本中介、重資產擴表、客需型業務及全球化資產配置轉型。投資邏輯隨之分化:中信等頭部券商分紅穩健、盈利質量高,具備長期配置價值;中型券商兼具業績彈性與估值修復空間;部分中小券商雖分紅總額有限,但以高比例派現傳遞經營信心。配置方面,穩健型投資者可優選分紅穩定、波動較小的龍頭券商;進攻型投資者則可關注彈性更大的中小券商品種。

加權平均ROE普增

加權平均ROE是凈利潤與加權平均凈資產的比率,反映公司利用股東投入的資本創造利潤的效率,即所有者權益的投資回報率。

Choice數據顯示,25家可比上市券商歸母凈利潤均實現同比增長。除華泰證券加權平均ROE同比下降外,其余24家均實現正增長,中信證券、中信建投、廣發證券均超10%;中金公司、申萬宏源、方正證券ROE增幅均接近4個百分點。

上海國家會計學院國有資本運營研究中心主任周赟在接受《國際金融報》記者采訪時表示,2025年券商ROE普遍提升,與資本市場景氣度回升密切相關,交易活躍度與風險偏好的改善共同驅動券商盈利能力提升。

華輝創富投資總經理袁華明向記者表示,作為股市風向標,券商行業受益于2025年股市向好,自營與經紀業務推動整體利潤增長。但他指出,ROE普遍正增長主要源于市場環境改善,并不意味著行業長期競爭力的實質性提升。

把脈投資研究經理吳秉燁分析,券商整體ROE與業績反彈并非單一因素驅動。首先,市場交投活躍為券商業績增長提供了良好的宏觀環境。其次,自營業務成為業績分化的關鍵,券商通過優化投資策略,向去方向化、多元化轉型,有效提升投資收益。此外,擴表拓新與出海戰略亦貢獻顯著,大型券商積極拓展國際業務,有效拉動整體盈利水平。

“ROE中樞上移,體現了券商底層商業邏輯的重塑。”吳秉燁表示,這標志著行業正逐步擺脫“靠天吃飯”的傳統模式,向以資本中介、重資產擴表、客需型業務及全球化資產配置為核心的現代投行模式轉型。這一趨勢不僅驗證了資本使用效率的實質性提升,也預示著在出海加速的背景下,具備擴表能力與國際化視野的頭部券商,將進一步拉開與中小機構的差距。

吳秉燁指出,此輪ROE增長紅利主要集中于頭部券商。頭部機構憑借雄厚的資本實力和前瞻的戰略布局,在擴表與國際化進程中占據絕對主導權。行業資源、市場份額正加速向頭部集中,中小券商在激烈的同質化競爭中面臨更大的突圍壓力。

內部分化顯著

從2025年累計分紅總額(已宣告)來看,券商分紅普遍增長,但內部分化顯著。中信證券以103.74億元遙遙領先(2024年為77.07億元),現金分紅比例(現金分紅占歸母凈利潤的百分比)為34.49%;國泰海通以87.74億元位居第二,現金分紅比例為31.55%;華泰證券、招商證券現金分紅總額均接近50億元,但分紅比例差異明顯,分別為30%和40%。

中小券商方面,多數現金分紅總額不超過10億元,但分紅比例普遍較高。紅塔證券2025年現金分紅9.87億元,現金分紅比例為81.3%;西南證券2025年現金分紅6.38億元,現金分紅比例約60%;東方證券2025年現金分紅27.07億元,現金分紅比例為48.04%。而信達證券、中金公司、國聯民生的現金分紅比例則不超過20%。

袁華明表示,大券商分紅穩定,中小券商則具備更高的分紅彈性。

周赟分析,頭部券商如中信證券憑借規模化的分紅能力與穩健的盈利質量,體現出較強的長期配置價值;中型券商在維持一定分紅水平的同時,兼具業績彈性與估值修復空間;而紅塔證券等券商的高分紅比例,則更多反映了其在投資規模有限背景下的現金回饋特征。

排排網財富研究總監劉有華向《國際金融報》記者表示,券商板塊的分紅策略呈現結構性差異。頭部券商通常分紅總額高且比例穩定,憑借良好的盈利與現金流,其分紅具有持續性,適合作為組合中的穩健配置。部分中小券商雖然分紅比例較高,但總額有限,此舉更多是向市場傳遞經營信心,短期股價彈性可能更大;不過,其高分紅政策的持續性仍需結合公司基本面具體評估。

在吳秉燁看來,當前證券板塊中真正具備分紅吸引力的仍是大型頭部券商,這類機構憑借盈利韌性與當前較低的估值,成為符合穩健長線資金審美的“類銀行股”資產。相比之下,中小券商目前享受著顯著的高估值溢價,導致股息率被大幅攤薄。因此,中小券商的核心吸引力并非分紅,而是源于并購重組預期及較強的股價彈性。

券商股能否上車

2025年A股牛市期間,科技股大漲,券商股表現卻相對平淡。進入2026年,券商股持續低迷,累計跌幅近11%。直至今年4月10日,板塊才迎來反彈,中信證券日內漲逾7%。

獨立財經評論員郭施亮表示,一季度中信證券業績超預期,改變了市場對券商股的看法,也重塑了行業估值定價體系。他認為,盈利能力提升、競爭力增強,將保障券商股分紅的持續性,未來行業仍將呈現頭部化、專業化的發展趨勢。

投資者如何選擇標的?周赟建議,宜優先配置資本實力雄厚、業務結構持續優化且ROE穩定的頭部券商,同時關注具備差異化競爭優勢與成長潛力的優質中小券商。

袁華明認為,券商股業績與市場環境高度相關,呈現明顯周期性。當前市場更關注科技股等成長性標的,券商板塊業績持續性受到更多審視。作為市場風向標,券商股在市場向好時值得配置:穩健型投資者可選分紅穩定、波動小的龍頭品種;進取型投資者則可考慮彈性更大的中小券商。

劉有華建議投資者根據自身偏好選擇:追求長期穩定收益者,可關注ROE水平較高、分紅記錄穩定、估值合理的頭部券商;希望博取高彈性收益者,可留意分紅比例較高且在財富管理等細分領域有特色的中小券商,但需仔細甄別其業績持續性與分紅能力,注意倉位管理。

面對券商板塊持續低迷與估值錯位的市場環境,吳秉燁認為,投資者應摒棄“牛市買券商當Beta”的粗放思維,轉向精準結構性布局。隨著行業分化加劇、龍頭崛起趨勢確立,選股邏輯也需調整:一方面,將基本面實質向好、加速擴表與出海的大型頭部券商作為核心底倉,依托其低估值、穩健ROE及確定性分紅,構筑穿越周期的絕對安全邊際;另一方面,在政策鼓勵做大做強的背景下,可適度布局具備強股東背景及并購重組預期的中小券商作為彈性期權,博弈行業整合帶來的超額收益。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。