界面新聞

陳小同

2026-01-08 09:57

<li id="rnldf"></li>

2025年12月30日,英矽智能、林清軒、臥安機(jī)器人等六家公司港股敲鐘,以及強(qiáng)一股份、譽(yù)帆科技、雙欣環(huán)保這三家公司登陸A股,共同為年末的IPO市場(chǎng)畫上精彩一筆。

上述IPO公司背后,大多有創(chuàng)投機(jī)構(gòu)的陪伴和支持。比如,AI驅(qū)動(dòng)生物科技公司英矽智能此次IPO募集資金總額22.77億港元,成為2025年以來(lái)募集資金最高的港股生物醫(yī)藥IPO。華平投資自2021年投資該公司以來(lái),在多輪融資中持續(xù)注資,已成為英矽智能最大單一股東。

從2025年全年來(lái)看,中國(guó)企業(yè)IPO持續(xù)升溫,扮演耐心陪跑角色的創(chuàng)投機(jī)構(gòu)有望因此獲得可觀回報(bào)。投中嘉川CVSource數(shù)據(jù)顯示,2025年1—11月,共135家具有VC/PE背景的中企實(shí)現(xiàn)上市,獲得VC/PE機(jī)構(gòu)支持的上市企業(yè)數(shù)量同比上漲20.54%;另?yè)?jù)清科統(tǒng)計(jì),2025年前三季度共發(fā)生2029筆退出案例。其中被投企業(yè)IPO案例數(shù)為1002筆,同比上升37.8%。

“IPO盛宴帶來(lái)的賺錢效應(yīng),利于創(chuàng)投行業(yè)退出渠道的暢通。同時(shí),S交易與并購(gòu)市場(chǎng)的活躍,共同推動(dòng)了創(chuàng)投行業(yè)多元化退出路徑的形成。”近日,一位來(lái)自一線創(chuàng)投機(jī)構(gòu)的合伙人對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者感慨說(shuō)。

多元退出路徑形成

2025年,A股IPO正不斷回暖。影石創(chuàng)新、摩爾線程、沐曦股份等代表性項(xiàng)目登陸科創(chuàng)板,為投資機(jī)構(gòu)帶來(lái)豐厚回報(bào)。

2025年12月5日,國(guó)產(chǎn)GPU企業(yè)摩爾線程登陸科創(chuàng)板,首日股價(jià)暴漲425%,收盤價(jià)定格在600.5元/股,總市值突破2800億元。公司成長(zhǎng)背后,是紅杉中國(guó)、深創(chuàng)投、國(guó)盛資本、騰訊創(chuàng)業(yè)投資、和而泰等超80家早期股東的投資支持。

尤其值得注意的是,在摩爾線程成立3個(gè)月時(shí),沛縣乾曜興科技合伙企業(yè)(有限合伙)便參與其首輪融資,以1000萬(wàn)元的投前估值,向摩爾線程投資了190萬(wàn)元。以首日收盤價(jià)測(cè)算,這筆早期布局的投資回報(bào)超5000倍。

沐曦股份的上市同樣讓背后投資方迎來(lái)豐收。投中嘉川CVSource數(shù)據(jù)顯示,按照2025年12月29日的收盤價(jià)計(jì)算,葛衛(wèi)東及其實(shí)際控制的混沌投資在沐曦股份中的賬面回報(bào)超165億元,經(jīng)緯創(chuàng)投、和利資本、紅杉中國(guó)在沐曦股份中分別獲得的賬面回報(bào)超113億元、107億元、92億元。

在“國(guó)產(chǎn)GPU四小龍”中,還有壁仞科技于1月2日正式登陸港股,上市首日收漲75.82%。這是港股IPO市場(chǎng)持續(xù)火爆的一縷縮影:據(jù)德勤中國(guó)市場(chǎng)服務(wù)部預(yù)測(cè),2025年港股IPO市場(chǎng)融資額預(yù)計(jì)將達(dá)2863億港元(約360億美元),超越納斯達(dá)克全年預(yù)期,鎖定全球第一。

“在三四年前,如果被投企業(yè)因?yàn)锳股上市困難想去港股上市,我們會(huì)有所疑問(wèn),甚至?xí)紤]勸企業(yè)再觀察下大環(huán)境,爭(zhēng)取A股上市。經(jīng)過(guò)這幾年發(fā)展,無(wú)論是企業(yè)還是投資機(jī)構(gòu),對(duì)港股上市都有了很大的態(tài)度轉(zhuǎn)變,香港已經(jīng)成為具備全球化視野的中國(guó)企業(yè)上市選擇的重要地點(diǎn)。”博原資本合伙人丁浩此前在公開論壇上談道。

除了IPO市場(chǎng)的回暖,S交易、并購(gòu)也正式由“備選項(xiàng)”上升為退出路徑的“主戰(zhàn)場(chǎng)”。母基金研究中心創(chuàng)始人、水木資本董事長(zhǎng)唐勁草表示,在S交易方面,2024年國(guó)內(nèi)S基金交易規(guī)模達(dá)1078億元,同比增長(zhǎng)46%;2025年上半年交易筆數(shù)已超2024年全年,規(guī)模約784億元,2025年全年有望再創(chuàng)新高。

“原來(lái),大家把S交易作為退出的可選項(xiàng)。現(xiàn)在,我們把它作為重要的課題探討研究,希望讓S交易成為主流的退出渠道,也希望作為基金管理人能夠?qū)@塊資產(chǎn)形成主動(dòng)管理的策略。”近日,粵科母基金副總經(jīng)理林志浪在2025第七屆中國(guó)母基金50人論壇上說(shuō)。

過(guò)往,S交易更多是民營(yíng)機(jī)構(gòu)小范圍的內(nèi)部轉(zhuǎn)讓。現(xiàn)在,S交易成為國(guó)資占大頭的市場(chǎng)化的交易。林志浪指出,這跟國(guó)資在LP中占據(jù)主導(dǎo)地位有關(guān)系。粵科母基金也管了很多子基金,希望能夠積極地把這些管理的子基金份額拿出來(lái)做交易,參與S交易的市場(chǎng)。

同時(shí),團(tuán)隊(duì)也在策劃做S基金,希望在科技創(chuàng)新領(lǐng)域能夠通過(guò)S基金方式再布局優(yōu)秀的基金份額和項(xiàng)目。這樣不僅解決流動(dòng)性的問(wèn)題,還可以對(duì)產(chǎn)業(yè)鏈做更深入、更有針對(duì)性的布局。

在并購(gòu)方面,唐勁草指出,“并購(gòu)六條”與新《上市公司重大資產(chǎn)重組管理辦法》落地,為私募基金參與并購(gòu)重組掃清障礙。GP的職能正從“選苗子”進(jìn)化為“組局者”,資產(chǎn)整合能力成為核心競(jìng)爭(zhēng)力。

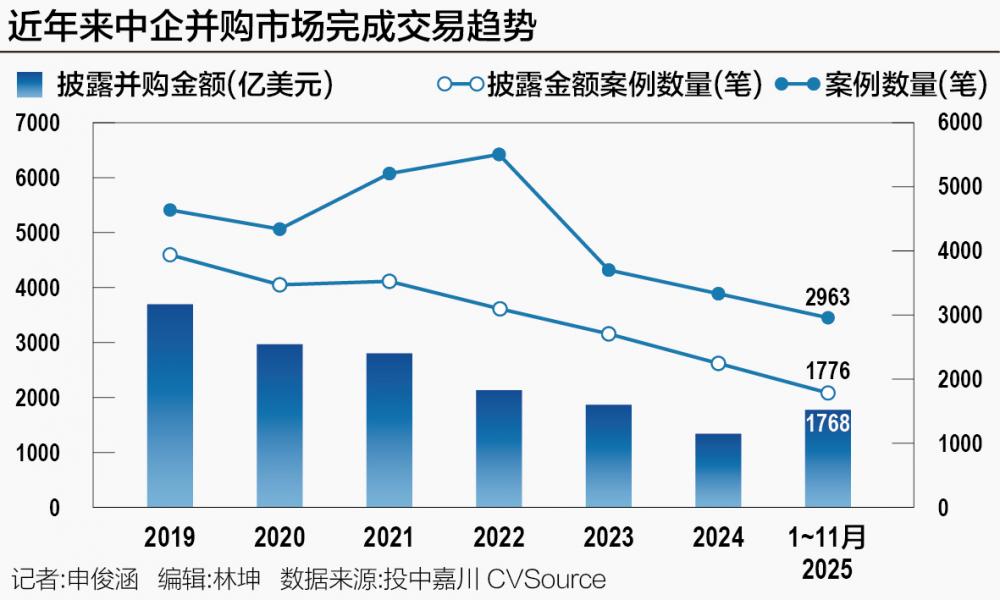

投中嘉川CVSource數(shù)據(jù)顯示,2025年1—11月,中企并購(gòu)市場(chǎng)共計(jì)完成2963筆并購(gòu)交易,同比上升12.58%;當(dāng)中披露金額的有1776筆,交易總金額為1786.00億美元,同比上升51.64%。數(shù)量和金額同比雙升,不僅交易數(shù)量穩(wěn)步回升,單筆交易規(guī)模也顯著擴(kuò)大,這一數(shù)據(jù)表明,并購(gòu)市場(chǎng)已從年初的謹(jǐn)慎觀望轉(zhuǎn)向積極落地。

柔性退出機(jī)制引關(guān)注

隨著IPO回暖、S交易與并購(gòu)市場(chǎng)活躍,創(chuàng)投多元化退出路徑逐漸形成。21世紀(jì)經(jīng)濟(jì)報(bào)道記者還注意到,回購(gòu)條款正變得更加寬松,柔性退出機(jī)制被越來(lái)越多地執(zhí)行。

過(guò)往,回購(gòu)與對(duì)賭條款在傳統(tǒng)上保障了投資者的本金和收益。但隨著政策環(huán)境變化,柔性退出逐漸成為新趨勢(shì),多地政府投資基金和國(guó)資逐漸放松對(duì)早期科技企業(yè)的回購(gòu)要求。

比如,2025年3月,《湖南省促進(jìn)金融支持科技型中小企業(yè)創(chuàng)新發(fā)展若干規(guī)定》提出,鼓勵(lì)科技創(chuàng)新類基金在投資科技型中小企業(yè)時(shí)不設(shè)置針對(duì)創(chuàng)始人團(tuán)隊(duì)的強(qiáng)制回購(gòu)條款;6月,《山東省引育長(zhǎng)期資本促進(jìn)創(chuàng)業(yè)投資高質(zhì)量發(fā)展的行動(dòng)方案(2025—2027)》(征求意見稿)也指出,鼓勵(lì)國(guó)資基金逐步放寬或取消回購(gòu)條款。

在此前舉辦的“2025第六屆中國(guó)母基金峰會(huì)”上,東莞科創(chuàng)投資總經(jīng)理王慶東介紹了近年來(lái)嘗試的多種柔性退出方式:

其一,針對(duì)早期直投項(xiàng)目,即便約定由公司回購(gòu),實(shí)際執(zhí)行也靈活處理。例如,當(dāng)被投企業(yè)經(jīng)營(yíng)不善、面臨破產(chǎn)時(shí),并非直接執(zhí)行回購(gòu),而是將原投資金額平移至創(chuàng)始人新創(chuàng)業(yè)實(shí)體中,按原投資額折價(jià)入股,實(shí)現(xiàn)投資資源的再利用。

其二,在股權(quán)投資中,推行“分期回購(gòu)”策略。針對(duì)有穩(wěn)定現(xiàn)金流但短期上市困難的企業(yè),制定更寬松的分期還款計(jì)劃,緩解其壓力。

其三,作為L(zhǎng)P(有限合伙人),在子基金所投項(xiàng)目面臨回購(gòu)訴訟時(shí),主動(dòng)協(xié)調(diào)GP(普通合伙人)及被投企業(yè),倡導(dǎo)以非訴方式解決糾紛,避免企業(yè)因被執(zhí)行而陷入經(jīng)營(yíng)困境,最終實(shí)現(xiàn)資金回收與企業(yè)存續(xù)的雙贏。

唐勁草也指出,針對(duì)暫時(shí)困難但具備長(zhǎng)期價(jià)值的企業(yè),僵化的強(qiáng)制回購(gòu)正在被分期回購(gòu)、債務(wù)重組等柔性協(xié)議取代。“以時(shí)間換空間”的策略,有效降低了創(chuàng)業(yè)企業(yè)的現(xiàn)金流枯竭風(fēng)險(xiǎn)。

更富創(chuàng)新性的“股權(quán)平移”機(jī)制開始出現(xiàn):允許將原基金份額平移至創(chuàng)始人的新創(chuàng)業(yè)實(shí)體或后續(xù)輪次,鼓勵(lì)其二次創(chuàng)業(yè);通過(guò)“一輪退”或“隔輪退”先行回收本金,保留剩余份額尋求長(zhǎng)遠(yuǎn)增值。

“我們認(rèn)為,柔性退出反映了資本對(duì)新質(zhì)生產(chǎn)力‘高風(fēng)險(xiǎn)、長(zhǎng)周期’本質(zhì)的理解加深,是機(jī)制向善的體現(xiàn)。”唐勁草說(shuō)。