券商中國

許盈 王蕊

2026-03-18 15:23

<li id="rnldf"></li>

在權益資產快速回暖的背景下,公募基金保有市場格局迎來大洗牌。

最新公募基金保有量數據顯示,2025年下半年,公募基金權益產品保有量前十強座次生變,中國人壽躋身前十;螞蟻基金作為頭部機構渠道優勢突出,權益類基金保有規模突破萬億元關口;券商系受益于較高風險偏好客群,ETF保有規模、市占率最高;銀行系機構的股票指數基金保有規模激增34.2%,延續大幅增長,彰顯了股票指數基金在銀行端的銷售優勢。

螞蟻基金權益產品保有規模突破萬億元前十強座次“生變”

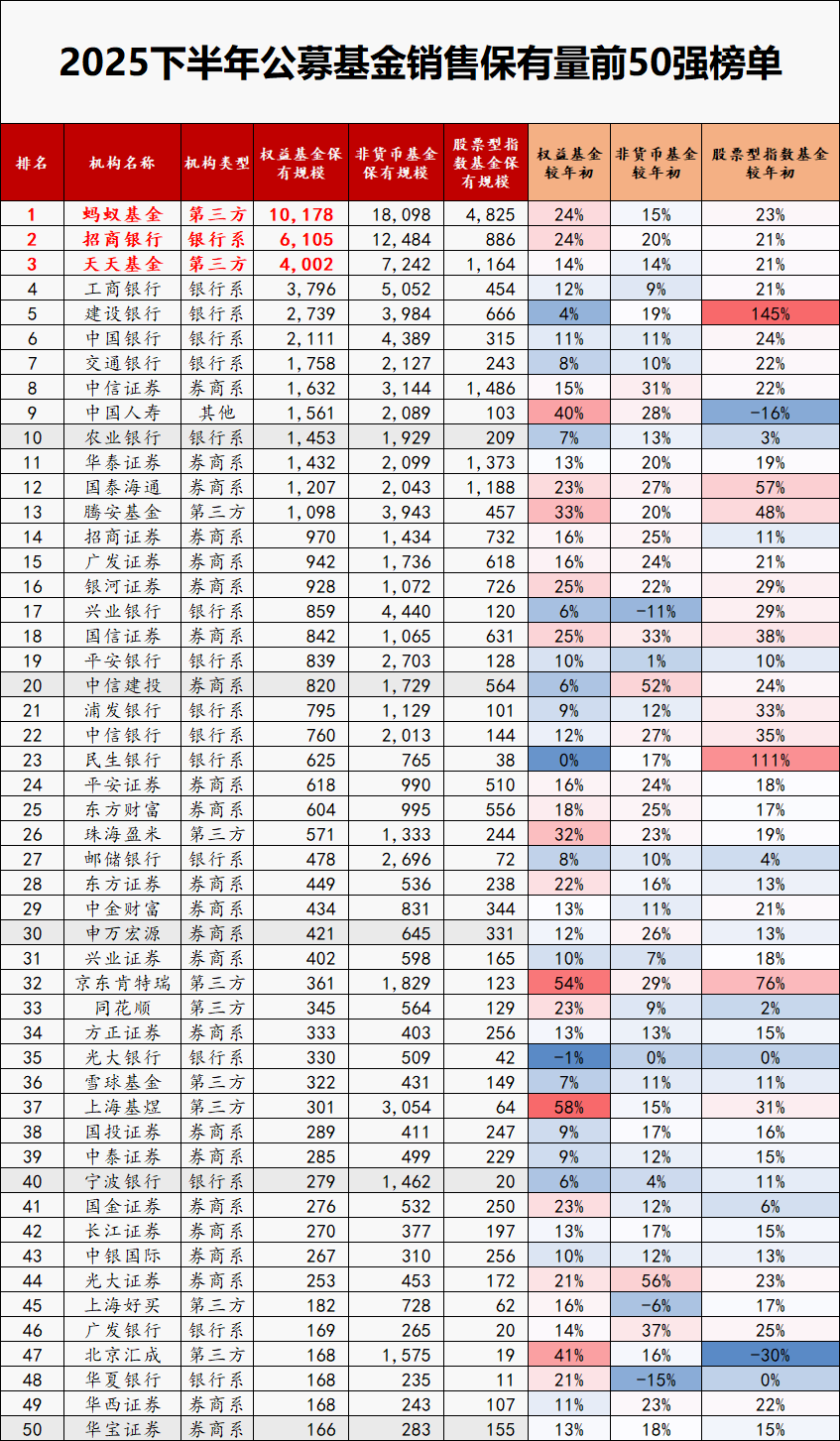

近日,中國基金業協會公布了2025年下半年基金銷售機構公募基金保有規模。數據顯示,螞蟻基金權益類基金保有規模達10178億元,突破萬億元關口,下半年環比增幅達24%,繼續居于榜首。

招商銀行的權益類基金保有規模為6105億元,同期增幅同樣為24%,在銀行系機構中居于首位。

與上期數據相比,公募基金銷售保有量前十強座次出現變化。

天天基金的權益類基金保有規模超4000億元,工商銀行接近3800億元,建行、中行、交行、農行等位居市場前列,銀行系頭部機構仍占重要份額。

券商機構中,僅中信證券進入十強;華泰證券排在第十一名。

中國人壽以1561億元的權益類基金保有規模躋身前十,位居第九。

值得注意的是,去年下半年權益市場快速回暖,基金銷售機構在權益基金細分品類的規模增長也非常亮眼。

前十家機構中,中國人壽在權益類基金保有規模上實現高達40%的增長,螞蟻基金和招商銀行增長均超20%,天天基金、工行、中行、中信證券也均有兩位數增長,龍頭機構的優勢進一步擴大。

第三方互聯網銷售平臺在權益類基金代銷業務中的優勢明顯。從已公布的數據來看,螞蟻基金、天天基金、騰安基金在去年下半年的權益類基金保有規模合計達15278億元,占百強機構權益類基金保有規模的比重持續提升。

總體看,去年下半年,第三方及其他機構的權益類基金保有規模和非貨保有規模環比增長23.6%和13.8%,增速優于銀行、券商等渠道。

“相較基金公司直銷及證券、銀行等傳統銷售機構,獨立銷售機構具有顯著的入口優勢、流量優勢和場景優勢且專業化程度日漸完善,加之在獨立銷售機構上申購基金費率折扣力度很大,我們認為獨立基金銷售機構可以更好更快地把平臺活躍用戶轉化成為基金客戶且成本更低,從而實現較高的利潤水平。”東吳證券非銀團隊稱。

券商系銷售ETF優勢顯著未來發展空間巨大

去年股市回暖,券商在ETF等股票指數基金銷售方面優勢凸顯。

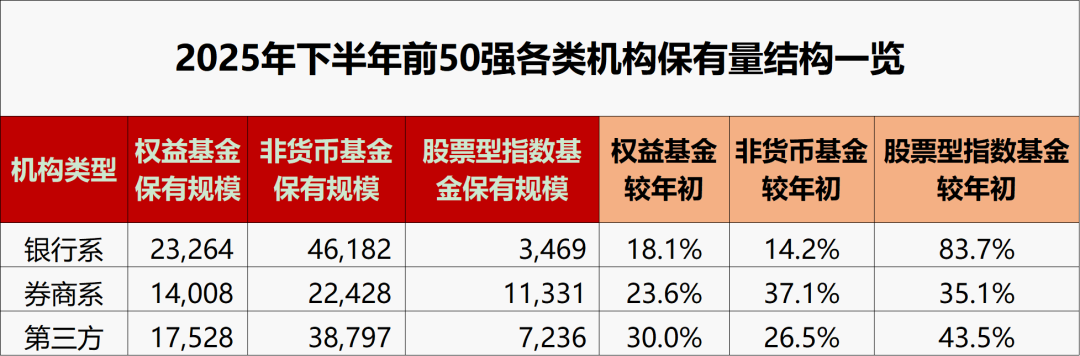

從前50強各類機構保有量來看,銀行系、券商系、第三方基金代銷機構在權益基金、非貨基金、股票指數型基金保有規模均有顯著增長。

值得注意的是,在ETF銷售優勢下,券商系在股票指數型基金中占比過半。

數據顯示,股票指數型基金百強合計保有規模達2.4萬億元,其中,券商合計保有規模為1.3萬億元,在百強中占比達54%,顯著高于權益類基金27%的保有規模占比。

西部證券表示,基于ETF銷售優勢,去年下半年券商在股票型指數基金保有規模前十強占據七席。另外,中信、華泰及國泰海通在非貨、權益及股票指數型保有規模中均位居券商渠道前三,具備綜合財富管理優勢的頭部券商有望持續受益于居民財富轉移趨勢。

東吳證券非銀團隊分析,盡管從代銷規模來看,券商仍低于銀行及第三方獨立機構(尤其在非貨口徑下),但ETF優勢顯著。ETF口徑下,中信、華泰、國泰海通分別位列第二、三、五名。近年來,券商財富管理轉型步伐加快,在組織架構以及產品引入上比銀行更具靈活性,有較大上升空間。

銀行系股票指數基金保有規模延續大幅增長

在被動投資理念普及等背景下,股票指數基金被市場廣泛接受和認可,成為權益類基金增長的主要驅動因素。

尤其值得注意的是,銀行渠道客戶對股票指數基金的接受程度大幅提升,該類產品去年下半年在銀行系機構的保有量規模激增34.2%。

其中,建行股票指數基金保有規模較去年上半年激增144.9%,民生銀行提升111.1%,招商銀行、工行、中行、交行同期增幅達20%。

一位公募市場部人士表示,這是早前銀行系股票指數保有規模基數較低和居民資產配置由固收向權益轉移趨勢共同推動的結果。銀行作為傳統金融機構,擁有龐大的客戶基礎,指數基金“規則透明、費率低廉”等特性,完美契合了銀行客戶“求穩、簡單、長期持有”的投資心理。對于偏好傳統服務模式、對金融產品了解有限的投資者而言,銀行服務是首選。

西部證券表示,公募基金高質量發展方案及三階段費改已全面落地,推動代銷機構加速從“重首發輕持營”向“以客戶為中心”的持營模式轉型。在當前居民資金逐步入市、市場景氣修復的背景下,具備產品體系完善、投顧能力領先優勢的頭部財富管理機構有望實現代銷規模的持續增長。