證券時報網

司迪

2026-03-26 17:07

<li id="rnldf"></li>

3月25日,速騰聚創(RoboSense,2498.HK)發布2025年第四季度及全年業績公告,宣告公司自2014年成立以來首次實現單季度盈利。這份遠超市場預期的成績單背后,一個標志性的轉折清晰可見:曾以車載ADAS為主戰場的激光雷達行業,正因機器人產業的全面爆發而迎來價值重估與格局重構。

2025年,速騰聚創機器人激光雷達銷量同比激增1141.8%,突破30萬臺,登頂全球第一,并一舉斬獲割草、無人配送、人形機器人等五大細分市場冠軍。這不僅驗證了“車載+機器人”雙輪驅動的成功,更預示著激光雷達作為物理AI時代“核心感知器官”的角色正從汽車向更廣闊的機器人世界加速延伸,行業增長邏輯與競爭壁壘正被改寫。

機器人業務成為盈利拐點的核心推手

長期以來,激光雷達行業與智能汽車的綁定被視為宿命,市場估值也高度依賴車載前裝量產的前景。然而,速騰聚創最新披露的2025年財報數據,首次以強勁的盈利事實,揭示了行業增長的第二極。

財務數據顯示,2025年第四季度,速騰聚創實現營收7.51億元,凈利潤1.04億元,成功扭虧為盈。這一拐點的最核心驅動力,并非來自傳統的ADAS業務,而是來自機器人領域的爆炸式增長。2025年全年,公司機器人及其他業務收入飆升至7.10億元;銷量達到30.3萬臺,同比增長超過11倍。尤其在第四季度,機器人激光雷達單季銷量達22.12萬臺,同比激增2565.1%,收入占比快速攀升至接近50%,與ADAS業務形成“并駕齊驅”之勢。

這種結構性變化意義深遠。它意味著速騰聚創成功降低了對單一汽車市場的依賴,構建了更健康、抗風險能力更強的業務組合。《2026年激光雷達行業研究報告》顯示,激光雷達產業重心正從車載前裝規模化,向機器人等多元場景延伸。速騰聚創的業績正是這一趨勢最有力的注腳。機器人業務的高價值屬性與快速放量的規模效應共同作用,成為驅動速騰聚創整體毛利率從2024年的17.2%提升至2025年26.5%,并最終實現盈利的關鍵杠桿。

機器人產業化突破智駕單一敘事

機器人業務的價值,不僅在于貢獻了當下的營收和利潤,更在于它為激光雷達產業開辟了智能駕駛以外的第二增長曲線和近乎無限的想象空間。

速騰聚創的業績公告顯示,其機器人激光雷達已實現從細分市場到整體市場的全面領跑。第三方數據證實,2025年,速騰聚創不僅登頂中國機器人領域3D激光雷達總銷量榜首,更在全球割草機器人、全球商用清潔環衛機器人(市占率高達71%)、中國人形機器人、中國無人配送車等多個前沿細分賽道同時奪冠。目前,公司已與包括智元、宇樹、眾擎等在內的近50家全球頭部機器人企業達成合作。

每一個高速增長的機器人細分賽道,都對應著一個龐大的未來市場,共同構成了“突破車載敘事”的堅實底座。在商用清潔領域,《低速無人駕駛清掃車行業發展藍皮書》預測,2025年中國無人環衛服務潛在市場規模可達2800億元。在代表未來的具身智能領域,高工產業研究院(GGII)預測,2026年中國人形機器人市場銷量將達6.25萬臺,2030年有望增至34萬臺;四足機器人2026年銷量預計達10萬臺,2030年近40萬臺。一個由具身智能驅動的萬億級新產業正在崛起,速騰聚創CEO邱純潮在業績會上表示,激光雷達整體銷量同比至少增長2—3倍。

數字化架構與全棧能力構筑長期壁壘

機器人產業的爆發在重塑市場格局的同時,也在重塑行業競爭的核心邏輯。速騰聚創的領先,正得益于其在數字化架構和全棧技術上的超前布局。

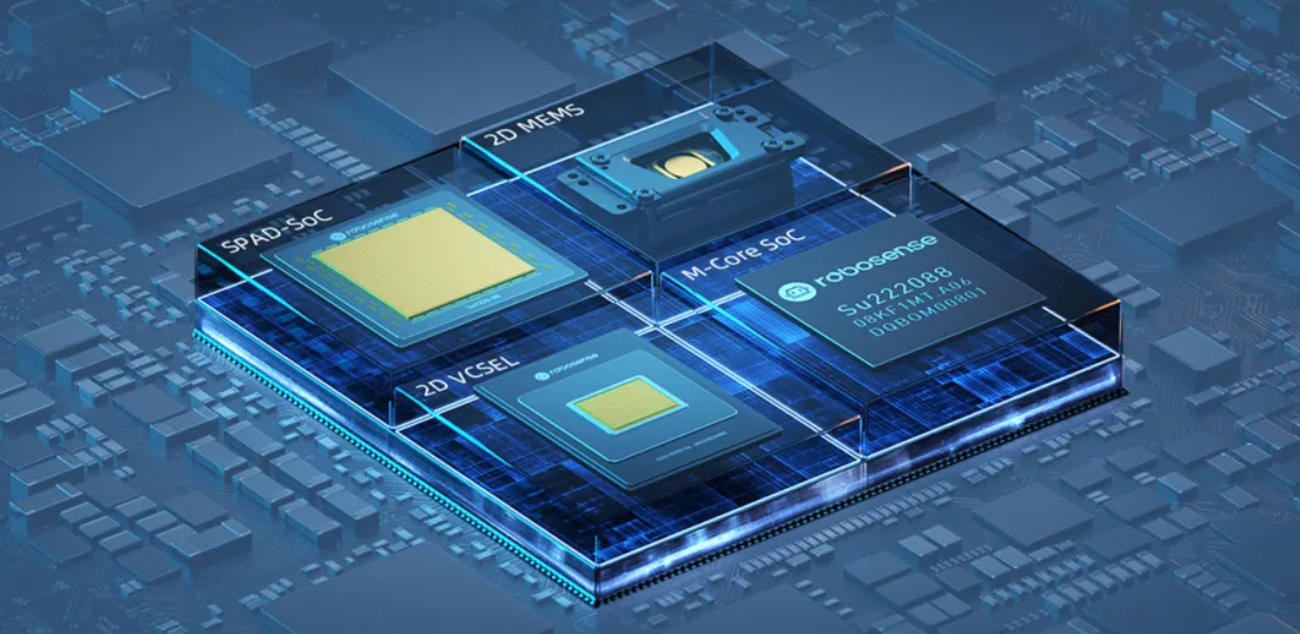

最新業績會上,速騰聚創CEO邱純潮將2025年定義為激光雷達從模擬架構向數字架構躍遷的“拐點之年”,類比為“從膠片相機向數碼相機的范式革命”。基于自研的SPAD-SoC及VCSEL數字化芯片架構,速騰聚創推出的數字化激光雷達在性能、成本、體積和量產效率上形成了代際優勢。

更重要的是,速騰聚創正將其定位從“激光雷達供應商”向“機器人關鍵部件平臺”升維。2026年CES展上,速騰聚創展示了集成激光雷達、攝像頭、IMU的“機器人之眼”Active Camera、靈巧手以及自研的手眼協同軟件。這種基于芯片化和全棧自研的生態位卡位,不僅提升了客戶粘性與切換成本,更使其能夠在機器人產業爆發初期,便深度綁定頭部客戶,共同定義行業標準。