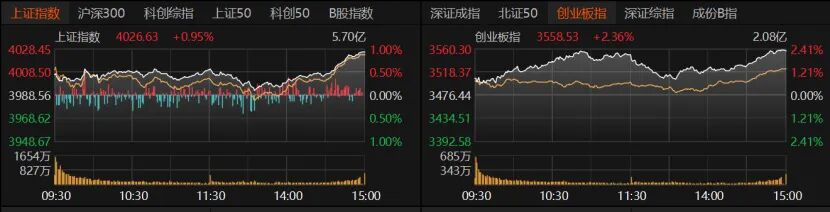

4月14日,A股高開高走,午后出現下跌,但尾盤拉升,滬指重回4000點;三市交易量能增至2.4萬億元,呈現量價齊升態勢;超3700只個股收紅,電子、軍工、有色等板塊領漲。

受訪人士表示,午后V型拉升,顯示市場在消化部分拋壓后獲得支撐,這與外部局勢緩和及經濟數據向好帶來的風險偏好改善有關。在量能持續放大、主線邏輯未破、宏觀環境平穩的背景下,A股短期將以震蕩上行為主基調,延續結構性行情。建議關注AI算力與應用、半導體等科技方向,以及能源條線。

3723只個股收漲

滬指收漲0.95%報4026.63點,創業板指收漲2.36%報3558.53點,深證成指收漲1.61%。上證50收漲0.85%,滬深300、北證50漲約1%,科創50收漲2.17%。

滬深京三市日成交額較前一日放量2337億元,增至2.4萬億元。杠桿資金熱度回暖,截至4月13日,三市兩融余額增至2.63萬億元。

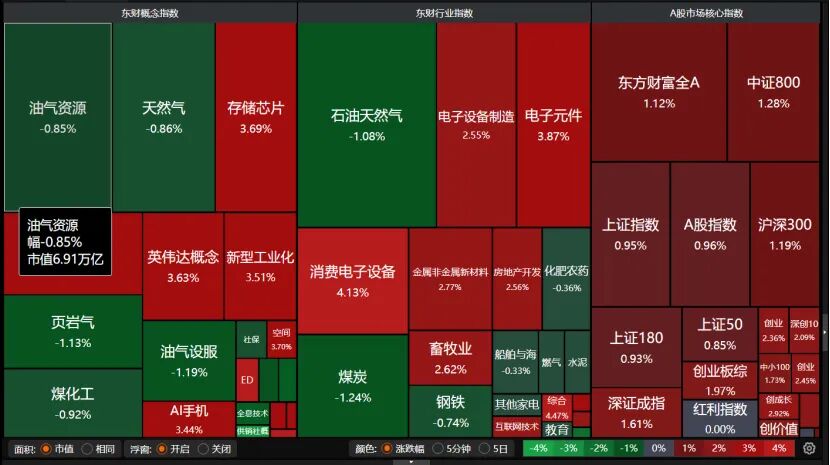

市場賺錢效應較好,共計3723只個股收漲,漲停股71只;1594只個股收跌,跌停股10只。15只個股日成交額超過100億元,中際旭創收漲4.74%報773元/股,新易盛收漲1.42%報520元/股,勝宏科技漲近4%,工業富聯漲約6%。

盤面上,石油天然氣、頁巖氣、煤炭、煤化工收跌,存儲芯片、CPB、消費電子設備、英偉達概念、電子元件均大漲。

31個申萬一級行業中,石油石化、煤炭、鋼鐵收跌,食品飲料、美容護理、商貿零售、紡織服飾等微漲。

綜合板塊漲幅超過3%,電子、房地產、國防軍工、有色金屬領漲,農林牧漁、通信、電力設備、機械設備、計算機也表現不錯。

9只電子股漲停,奧尼電子、協創數據“20cm”漲停,迅捷興、矽電股份、科翔股份、鍇威特、長光華芯、佰維存儲等個股漲幅超過10%,宏昌電子、京泉華、滬電股份、利通電子等個股也漲停。

量能增至2.4萬億元

“今日A股放量上漲,午后呈現V型走勢,顯示市場在消化部分拋壓后獲得支撐。”排排網財富研究總監劉有華向記者分析,這在一定程度上與外部局勢緩和及經濟數據向好帶來的風險偏好改善有關。尾盤資金對商業航天、存儲芯片等方向的關注,也反映了市場在尋找結構性機會。從市場表現看,成交額明顯放大,指數收于相對高位,顯示資金參與度有所提升。個股普漲格局對市場情緒形成提振,投資者信心得到一定程度的修復。

“中東局勢出現階段性緩和跡象,美伊重啟談判的樂觀預期主導市場情緒,亞太股市普遍走高。”恒生前海基金經理胡啟聰分析,當前A股市場處于“外部擾動消化、內部景氣驗證”的關鍵窗口期,美伊沖突的極端情景概率下降,風險偏好逐步修復。從國內PMI數據看,新訂單指數回升,需求端能否持續改善將是盈利能否修復的基礎。

“市場風險偏好顯著回升,恐慌情緒快速消退,整體呈現多頭占優、震蕩走強的情緒特征。”格上基金研究員畢夢姌向《國際金融報》記者分析,A股早盤高開后,部分短期獲利盤集中兌現,引發指數技術性回踩,但拋壓釋放后無持續做空動能;電子、軍工、有色三大主線板塊產業邏輯堅挺,資金在回踩階段快速回流托底指數,成為反轉的核心驅動力;當前國內經濟復蘇預期平穩,政策面無突發利空,市場不存在系統性風險,抄底資金入場意愿較強。2.4萬億元成交額驗證市場流動性持續充裕,內資交易熱情升溫,增量資金入場疊加存量資金調倉,推動交投活躍度大幅提升,為指數上行提供充足資金支撐。

摩根士丹利基金認為,中東局勢發展的可預測性依然很低,上周末美伊會談無果而終,會談失敗對市場仍會有短暫沖擊。不過,當前投資者對海外地緣形勢的變化已不再一味悲觀,上周出現停火消息后市場給出了非常積極的反饋。

短期內震蕩上行

近期A股震蕩反彈,滬指重返4000點,接下來A股怎么走?

“短期來看,指數在突破整數關口后,可能進入震蕩整理階段。”劉有華表示,該位置附近存在一定技術壓力,后續量能變化值得關注。從中期角度看,放量上漲后,市場或延續震蕩盤升走勢。

畢夢姌表示,在量能持續放大、主線邏輯未破、宏觀環境平穩的背景下,A股短期將以震蕩上行為主基調,延續結構性行情。指數難現大幅單邊回調,大概率依托均線震蕩攀升,板塊輪動速度或加快,核心賽道仍是行情主線。需重點關注量能持續性,若成交額維持高位,上行趨勢將進一步鞏固。

對于近期主導市場情緒的中東局勢,天朗基金總經理陳建德告訴記者,隨著美伊戰爭形勢逐漸明朗,雙方開啟談判,戰爭最壞的情況可能已經結束,美伊沖突對市場的負面影響逐漸減小,A股逐漸回歸自身運行邏輯。

“上周末首輪談判結束,雙方未能達成實質性協議。由于談判前雙方的初始訴求差異懸殊,這一結果整體符合市場預期。”富榮基金基金經理李延崢認為,雖然后續美伊間仍有可能在和談、施壓、再和談之間反復擺動,但沖突的尾部風險(例如可能出現的恐慌性下跌)發生的可能性大幅下降,這意味著市場正步入積極尋找結構性機會的窗口期。

胡啟聰表示,4月進入財報密集發布期,一季報將成為檢驗估值成色的關鍵窗口,市場關注點或將轉向一季報。近期外部風險因素仍將持續主導市場,往后看,若海外地緣政治沖突實質性降溫,則風險偏好回升是大概率事件,當前業績窗口期預計仍以強業績景氣主線和題材輪動為主,超跌方向亦值得關注。中長期來看,指數仍具備上漲空間,當前人民幣匯率升值、跨境資本回流,正修復中國實體部門的現金流量表。

關注成長、能源主線

配置方向上,胡啟聰認為,科技創新板塊短期或因風險偏好下降有所調整,但中長期發展前景依然廣闊。展望后市,A股市場或呈現結構性行情特征,傳統與新興、價值與成長之間的輪動或將持續。

陳建德指出,隨著一季報和年報披露,部分行業上市公司業績增長情況良好,包括以AI硬件和算力為代表的科技板塊,以及部分周期類行業、儲能板塊等。市場在消化業績暴雷風險后,有望繼續上行并創出年內新高。

李延崢表示,短期臨近一季報密集披露期,基本面因子的定價權重顯著抬升,建議關注景氣賽道中由新技術迭代、新產品落地所帶來的阿爾法機會。行業配置層面,建議關注兩大主線:一是成長主線,重點關注AI算力與應用、半導體等方向;二是能源條線,聚焦新能源替代的投資機會。

畢夢姌建議聚焦領漲的高景氣板塊,電子賽道關注半導體設備、先進封裝、消費電子龍頭;軍工板塊布局航空航天、國防信息化標的;有色金屬側重工業金屬、稀有金屬等供需偏緊品種。上述板塊產業支撐強、資金認可度高。可適當搭配金融、基建等低估值藍籌標的,平衡組合波動,規避高位無業績支撐的純題材個股。

摩根士丹利基金表示,無論短期地緣事件如何變化,油價中樞已然上移,全球能源格局將重塑,海外對能源多元化、綠色能源的重視程度將顯著提升,重點方向為新能源、核電、電力設備、算電協同等。AI仍是科技中最為核心的方向,當前主要依賴業績端催化。AI板塊雖受美股科技股波動加大影響,但業績確定性強,OpenClaw引發前所未有的Token需求暴增,國內平臺調用量均出現10倍增長。內需方向即將迎來業績驗證,部分品種可能已率先走出底部,當前階段偏自下而上,但已度過殺估值階段。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。