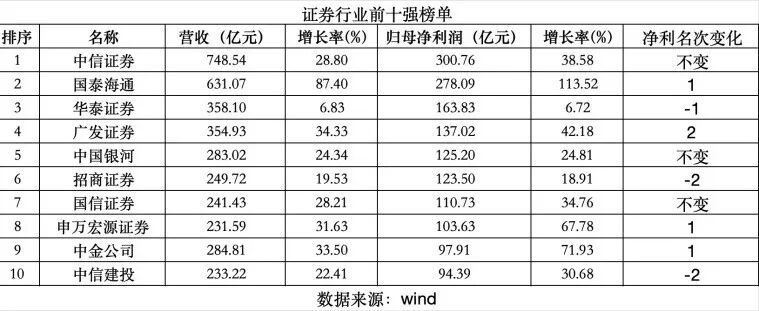

隨著國信證券于4月17日晚交出2025年成績單,證券行業(yè)前十座次最終落定。

相較2024年,前十名單仍是老面孔,但排序發(fā)生變化:中信證券與國泰海通組成“兩超”陣營,兩者營收和凈利潤合計均占前十總量的近四成;廣發(fā)證券凈利潤升至第四,招商證券退居第六。從業(yè)績驅動看,自營與經紀業(yè)務構成增長雙引擎,前十券商自營收入同比增長33%,經紀業(yè)務手續(xù)費收入同比增長48%,跨境業(yè)務也正成為第三大核心增長曲線。

展望未來,國際化與科技賦能成為頭部券商競爭的關鍵賽道。在“建設一流投資銀行”政策引領下,行業(yè)集中度有望進一步提升。

“兩超多強”格局形成

2025年,除華泰證券因2024年處置子公司帶來一次性收益擾動外,其余頭部券商業(yè)績增速均在兩位數(shù)。并且,得益于資金使用效率的提升,歸母凈利潤增速均高于營收增速。

其中,除去受合并影響的國泰海通,業(yè)績增幅領先的券商是廣發(fā)證券、中金公司、申萬宏源證券,營收同比增幅均超30%,歸母凈利潤增幅分別為42%、72%、68%。

這種強勁表現(xiàn)改寫了券業(yè)前十強格局。按歸母凈利潤計算,排名前十的券商依次是:中信證券(300.76億元)、國泰海通(278.09億元)、華泰證券(163.83億元)、廣發(fā)證券(137.02億元)、中國銀河(125.20億元)、招商證券(123.50億元)、國信證券(110.73億元)、申萬宏源證券(103.63億元)、中金公司(97.91億元)、中信建投(94.39億元)。

相較2024年,國泰海通超越華泰證券躋身第二名。廣發(fā)證券與招商證券座次互換,前者從第六升至第四,后者退居第六。中信建投亦下滑明顯,從第八名滑至第十名。中金公司和申萬宏源證券則各前進一位。

整體來看,頭部券商實力持續(xù)增強。2025年,行業(yè)前10家券商的營業(yè)收入、凈利潤占全行業(yè)比重分別達67%和70%,集中度進一步提升。與此同時,凈利潤“百億俱樂部”持續(xù)擴容,廣發(fā)證券、國信證券、申萬宏源證券新晉入圍,另有兩家券商距離百億凈利潤門檻也已近在咫尺。其中,中信證券與國泰海通構成行業(yè)“兩超”格局,兩家機構的營收、凈利潤合計均占到前十券商總量的近四成。

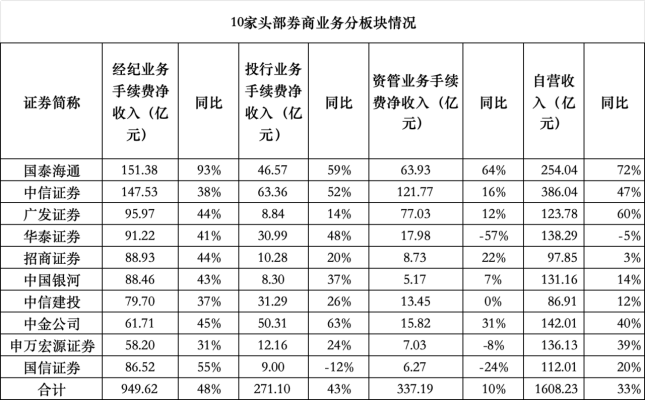

中信證券拿下三項業(yè)務收入第一

從業(yè)務結構看,與行業(yè)整體表現(xiàn)一致,自營和經紀業(yè)務構成頭部券商業(yè)績增長雙引擎。

按照“自營收入=投資收益+公允價值變動-對聯(lián)營合營企業(yè)投資收益”口徑計算,前十強券商自營業(yè)務收入合計約1608億元,同比增長33%,占合計營收比重約44%。前十強經紀業(yè)務手續(xù)費合計為949.62億元,同比增長48%,占合計營收比重為26%。

自營業(yè)務方面,中信證券以386.04億元收入居首,為該公司貢獻超50%營收。情況類似的還有中金公司、申萬宏源證券,自營收入占總營收的比重均在50%左右。但論同比增幅,國泰海通和廣發(fā)證券分別以72%和60%領先。

自營業(yè)務向來被視為“靠天吃飯”,業(yè)績表現(xiàn)高度依賴市場行情。不過,據(jù)國信證券非銀分析師孔祥團隊分析,頭部券商投資業(yè)務已與傳統(tǒng)模式不同。通過擴大OCI賬戶配置,可以有效平滑投資業(yè)績的周期性波動。同時,伴隨股債策略的日益多元化——包括但不限于量化中性、衍生品套利、高收益?zhèn)顿Y及跨市場對沖等策略的廣泛應用,自營業(yè)務已從方向性博弈轉向基于資產配置和風險定價的主動管理,使其投資收入來源更加分散和穩(wěn)定。

經紀業(yè)務方面,國泰海通以151.38億元的收入超越中信證券的147.53億元,實現(xiàn)榜首易位,二者差距較小。頭部券商經紀業(yè)務手續(xù)費凈收入對總營收的貢獻多在20%—30%之間,而招商證券、國信證券、中國銀河和中信建投這一比例超過30%,且這四家的經紀業(yè)務收入增幅同樣位居前列。單純看客戶體量,國信證券經紀業(yè)務客戶數(shù)超2300萬,領先同業(yè)。

股權業(yè)務復蘇對頭部券商業(yè)績的提振也不容忽視。國信證券是唯一投行業(yè)務手續(xù)費凈收入出現(xiàn)下滑的券商,降幅為12%。總體而言,前十券商投行業(yè)務手續(xù)費凈收入合計約271億元,同比增長約43%。中金公司以63%的增幅居首,國泰海通和中信證券增幅也超50%。但按照總收入計,中信證券以63.36億元拿下投行業(yè)務手續(xù)費凈收入“冠軍”,中金公司(50.31億元)、國泰海通(46.57億元)分列二、三。

資管業(yè)務方面,2025年,華泰證券、國信證券和申萬宏源證券均未實現(xiàn)手續(xù)費凈收入的增長,未對業(yè)績形成正面效應。相對而言,增長強勁的是海通證券和中金公司,增幅分別為64%和31%。按規(guī)模,仍舊是中信證券摘下桂冠,繼續(xù)成為唯一一家站上“百億”大關的券商。

對于資管業(yè)務表現(xiàn)分化,孔祥團隊在行業(yè)分析中指出,核心制約因素在于,行業(yè)仍處于主動管理轉型攻堅期,通道業(yè)務持續(xù)收縮,主動管理能力培育需經歷時間沉淀,同時還面臨銀行理財、基金公司等同類機構的激烈競爭,增長瓶頸尚未完全突破。但他認為,頭部券商會憑借雄厚的投研實力、廣泛的客戶資源領跑行業(yè)。

國際化和科技賦能成為未來競爭關鍵

從業(yè)務結構來看,除自營、財富管理之外,跨境業(yè)務正成為頭部券商業(yè)績的第三大核心增長曲線。根據(jù)年報,無論是收入增幅,還是占總營收的比重,各家券商國際子公司的業(yè)績均有不俗表現(xiàn)。如中金公司子公司中金國際2025年內實現(xiàn)營收152.08億港元,凈利潤為50.85億港元,分別同比增長41%和78%。

“券商國際業(yè)務的利潤貢獻正實現(xiàn)質的躍升,已從過去的‘補充性盈利板塊’成長為‘核心盈利支柱’之一,境外業(yè)務在券商整體盈利體系中的戰(zhàn)略地位愈發(fā)凸顯。”孔祥團隊認為。

中金公司非銀分析師認為,往后看,跨境自營及客需業(yè)務與港股投行業(yè)務會是國際業(yè)務的增量。隨著場外衍生品業(yè)務的規(guī)范發(fā)展,境外資本金業(yè)務仍有較大增長潛力。同時,頭部券商在港股投行業(yè)務上更具優(yōu)勢,港股股權投行業(yè)務將進一步放大頭部券商投行業(yè)務的領先優(yōu)勢。

從更長遠視角來看,在“扶優(yōu)限劣”的政策導向下,依托全業(yè)務鏈布局,頭部券商引領行業(yè)發(fā)展的格局將更為顯著。孔祥團隊認為,當前,行業(yè)加速向資本中介、資產管理、跨境金融、金融科技等多元價值領域轉型。頭部券商憑借資本、技術、人才優(yōu)勢,轉型先發(fā)優(yōu)勢顯著,市場份額持續(xù)提升;中小券商受資源約束,轉型步伐相對滯后。

中金公司非銀分析師預計,2026年行業(yè)業(yè)績或將從普漲走向分化,受股基成交額和傭金率基數(shù)影響,經紀業(yè)務對業(yè)績增速的貢獻或將下降;市場震蕩行情中,投資收入增速也將面臨分化。頭部券商得益于更穩(wěn)健的自營業(yè)務、優(yōu)勢更突出的投行和資管業(yè)務,業(yè)績增速或將更具優(yōu)勢。

2025年年報中的經營計劃也成為一窺頭部券商2026年打法的窗口。縱觀十家頭部券商,“建設一流投資銀行”是共同綱領,服務國家戰(zhàn)略、做好金融“五篇大文章”被普遍置于首位,國信證券、中國銀河、招商證券等均強調以功能性引領盈利性,精準適配實體經濟需求。

在經營方向上,國際化和科技賦能成為未來競爭的關鍵賽道。國泰海通明確提出“加快推動國際化發(fā)展”,華泰證券要“構建覆蓋全球主要市場的一體化服務能力”,中信建投則力爭“提升國際業(yè)務收入比重”。中金公司、中國銀河亦將境外布局作為拓展增量空間的核心抓手。科技賦能方面,國泰海通提出“ALL in AI”策略,華泰證券全面深化“AI驅動業(yè)務重構與組織進化”,中信建投推進“人工智能+”建設數(shù)智投行。

排版:劉珺宇

校對:趙燕

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據(jù)此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態(tài),洞察政策信息,把握財富機會。