證券日報

梁傲男

2026-01-08 09:53

<li id="rnldf"></li>

商業航天作為資本市場熱點,年后依然強勢上漲。截至2026年1月6日,萬得商業航天主題指數繼續上漲,自2025年12月24日以來,該指數已實現8連陽,其間累計漲幅超過35%,漲幅穩居萬得熱門概念指數前列。

火箭發射次數創新高

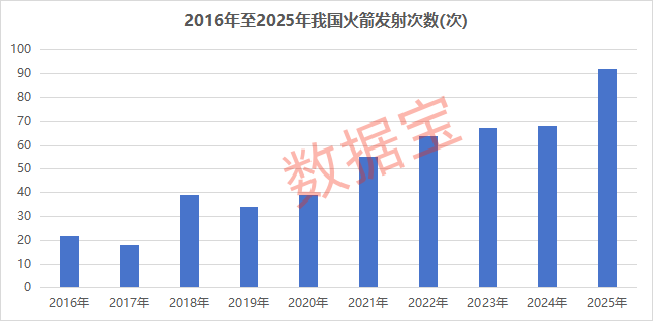

據央視網報道,2025年我國在載人航天、深空探測、商業航天等領域完成多項突破,實現多個首次。2025年,中國航天全年發射次數創歷史新高,達到92次,發射次數較2024年全年增加超過三成,標志著我國航天發射能力進入了“常態化、高頻化、規模化”的新階段。

資本市場上也傳來了IPO的重磅進展,2025年12月31日,藍箭航天IPO獲得受理;電科藍天科創板IPO注冊獲同意。

技術面上,星際榮耀自主研發的雙曲線三號(SQX-3)可重復使用運載火箭,其核心部件——著陸裝置已在海南星際榮耀航天發射技術有限責任公司順利完成展開與落震性能考核試驗。該試驗成功驗證了該裝置適應南海惡劣海況的能力,為2026年上半年實現“入軌+海上回收”關鍵技術突破奠定基礎。

展望2026年,業內人士普遍認為,在政策與技術雙輪驅動下,中國商業航天預計將迎來火箭發射的“大年”。

火箭可回收技術加速驗證

作為商業航天產業鏈的上游,火箭回收復用不僅能大幅降低發射成本,還可以顯著提升發射任務的響應效率。

據集邦咨詢數據,目前部分可回收火箭成本(報價)為6700萬美元左右,隨著全球主要大廠積極發展可回收技術,在達成全面回收的情況下,有望將發射成本(報價)降低至200萬至500萬美元。

國金證券研報指出,SpaceX旗下的獵鷹-9運載火箭近地軌道發射成本低于1000美元/千克,其通過一級火箭復用降本60%;藍箭航天旗下的朱雀三號發射成本約為4200美元/千克;中科宇航旗下的力箭二號,按照重復使用的發射成本約為2100美元/千克。

面對高成本、星多箭少的現狀,可回收技術是國內商業火箭公司實現降本的必經之路,更是突破商業航天發展瓶頸的關鍵一環。目前,國內可回收技術正加速驗證。2025年,朱雀三號、長征十二號甲等可回收火箭首飛驗證并嘗試回收,后續天龍三號也將于2026年嘗試首飛。

長江證券表示,隨著可回收火箭技術突破與應用,我國星座組網成本將顯著降低(參照獵鷹-9火箭預計降幅達70%以上),更好地支撐星座高頻組網需求,加速低軌巨型星座的部署。

融資客加倉+機構調研股出爐

從資本市場來看,截至1月6日收盤,萬得商業航天指數再創新高,自去年12月24日以來,該指數已實現8連陽,累計漲幅高達36.07%。

根據投資者關系互動平臺以及其它公開渠道披露的信息,目前A股市場涉及可回收技術產業鏈相關個股有30只,主要分布于國防軍工、機械設備、建筑裝飾等行業。

從市場表現來看,自去年12月24日以來,14只個股區間漲幅超過20%,包括巨力索具、航天電器、斯瑞新材、太力科技等公司。

巨力索具區間漲幅超過30%,其表示,公司為國內可回收火箭提供了產品支持,包括國內首個可回收捕獲臂的生產、火箭地面靜態試驗的拉索裝置、回收子級自動連接轉運裝置,以及發射前的安裝調試和轉運過程都會應用到公司產品。

航天電器表示,在可回收火箭領域,公司可匹配的產品包括連接器及線纜、繼電器、微特電機等產品。

太力科技表示,公司自研的聚合物彈性體吸能材料,結合精密發泡技術制成的吸能泡棉,具備支撐火箭回收氣墊底層應用的技術適配能力。

自去年四季度以來,這些涉及可回收技術的公司獲得融資客的青睞。截至今年1月5日,上述30只個股融資余額合計接近299億元,較2025年三季度末增幅超過65%,航天電器、航天動力、理工導航等公司融資余額增幅超過100%。

結合機構調研情況來看,去年四季度以來獲得10家以上機構調研,且融資客加倉(1月5日較去年三季度末)超過30%的個股僅有9只,包括理工導航、超捷股份、斯瑞新材等。

理工導航獲融資客加倉超過200%,去年四季度以來獲得25家機構調研。公司結合慣性導航、衛星導航或地形匹配等技術,研發了多模式組合導航系統。該系統在衛星信號受干擾或缺失時仍能短時間保持自主導航能力,提升了裝備的戰場生存能力和打擊精度,尤其在遠程制導彈藥和無人作戰平臺中表現突出。

斯瑞新材獲融資客加倉超過155%,去年四季度以來獲得40余家機構調研,公司火箭發動機推力室內壁產品,于2025年上半年助力藍箭航天朱雀三號可重復使用運載火箭一級動力系統試車成功。

從其余個股的調研情況來看,超捷股份、廣聯航空均獲得百余家機構調研,2只個股自去年12月24日以來股價漲幅均超過60%。